전쟁·인플레·헬륨: 2026년 Q1 마감 투자 보고서

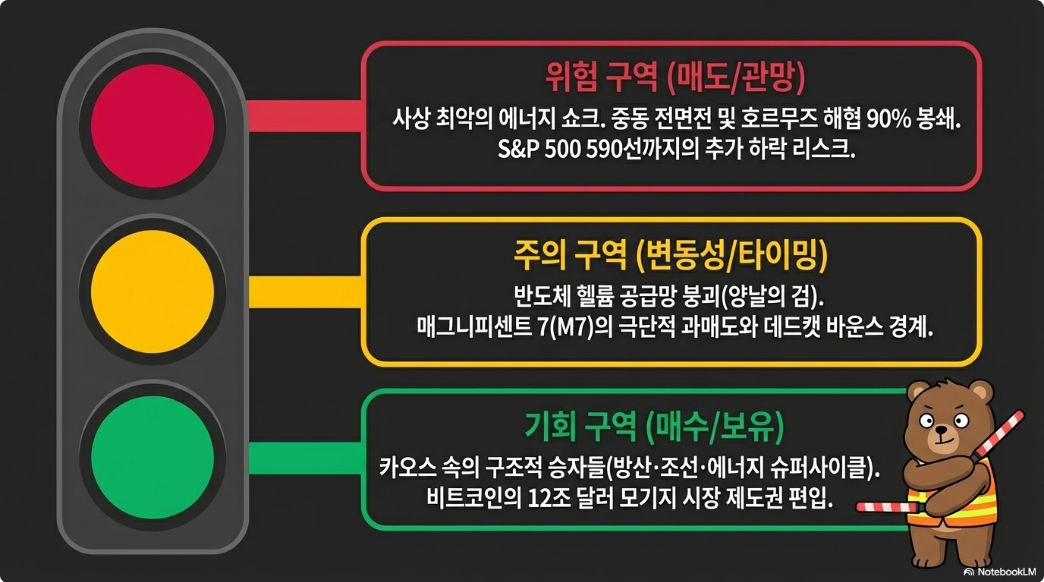

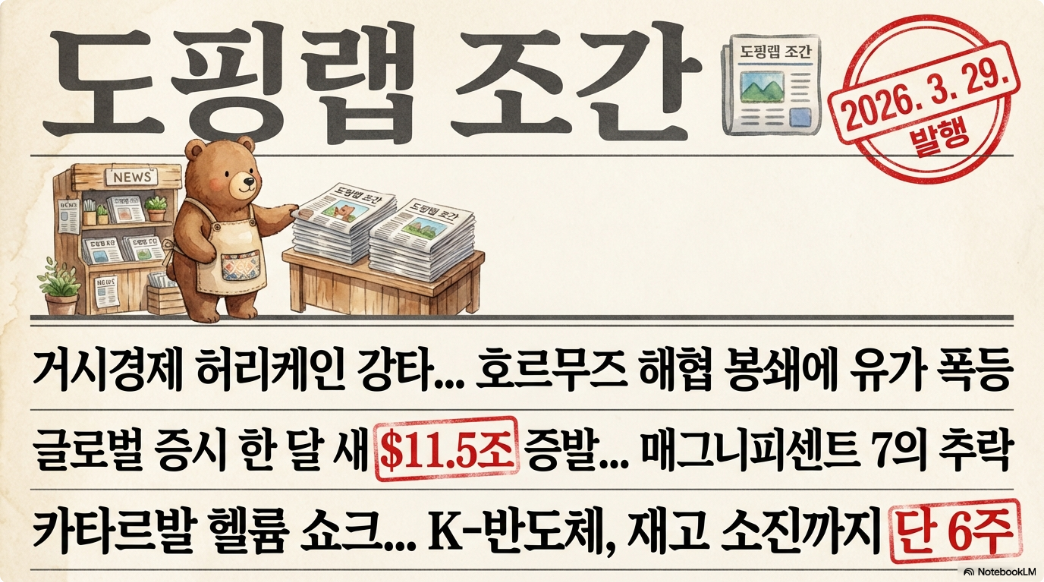

S&P 500이 5주 연속 하락하고, 호르무즈 해협 봉쇄로 브렌트유가 $112를 돌파하며, 반도체 핵심 소재 헬륨의 글로벌 공급망이 붕괴 직전에 놓인 2026년 1분기가 마감된다. 이란 전쟁 개전 한 달, 글로벌 시장은 1970년대 오일쇼크 이후 최악의 에너지 안보 위기에 직면했다. 매그니피센트 7은 $8,500억 시가총액이 증발했고, 한국에서는 사상 최대 외국인 자금 유출이 발생했다. 그러나 바로 이 혼돈 속에서 패니매이의 암호화폐 담보 승인, NVDA의 역사적 저평가, 방산·조선의 구조적 수혜 등 역대급 매수 기회의 신호도 동시에 포착되고 있다.

1분기 마감일, 시장은 공포 속 변곡점에 서 있다

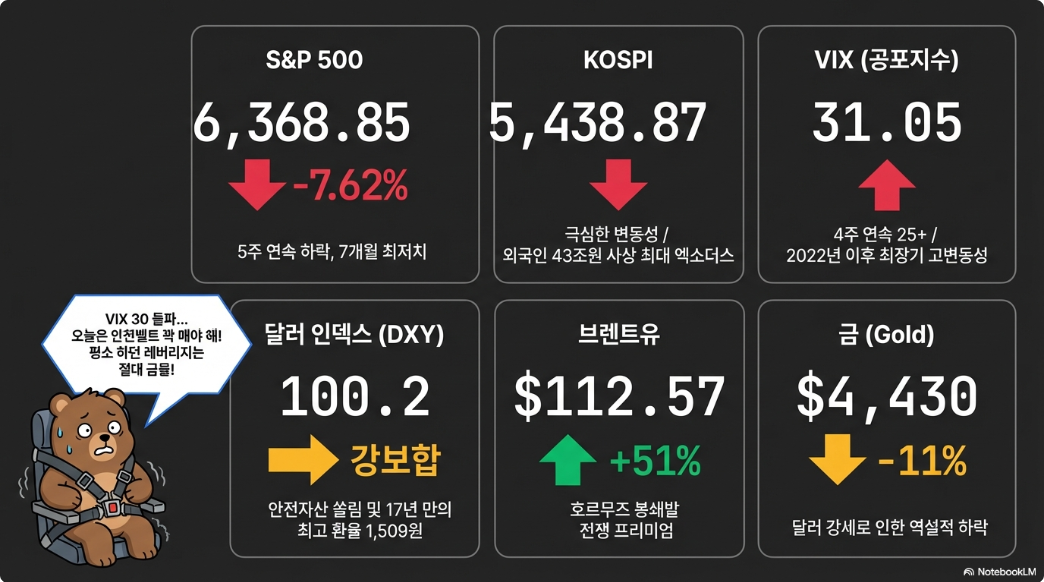

2026년 3월 27일 마감 기준, 글로벌 자산 가격은 전쟁 프리미엄과 인플레이션 공포가 지배하고 있다.

| 자산 | 현재가 (3/27) | 3월 등락 | YTD | 비고 |

|---|---|---|---|---|

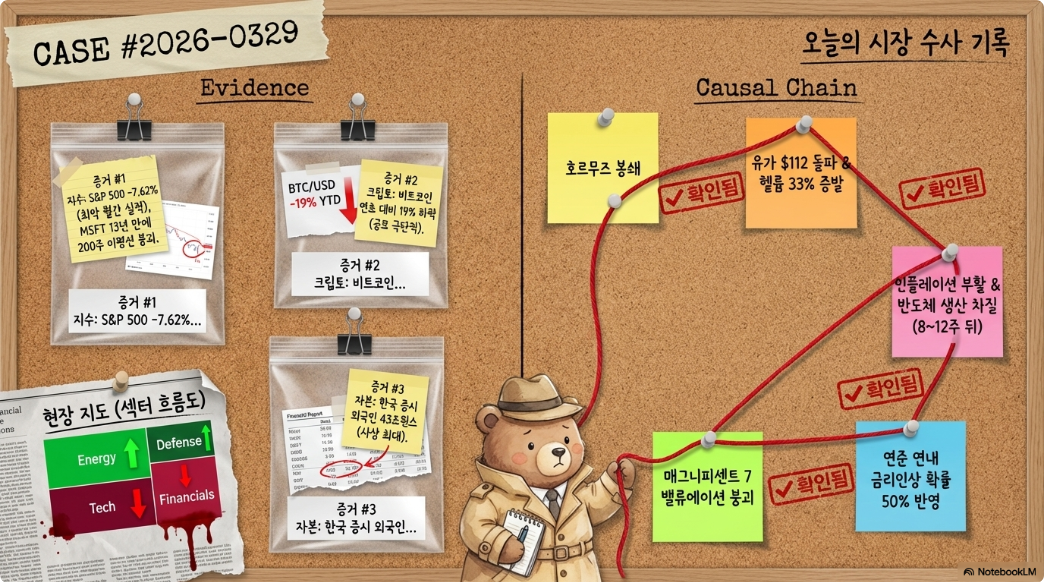

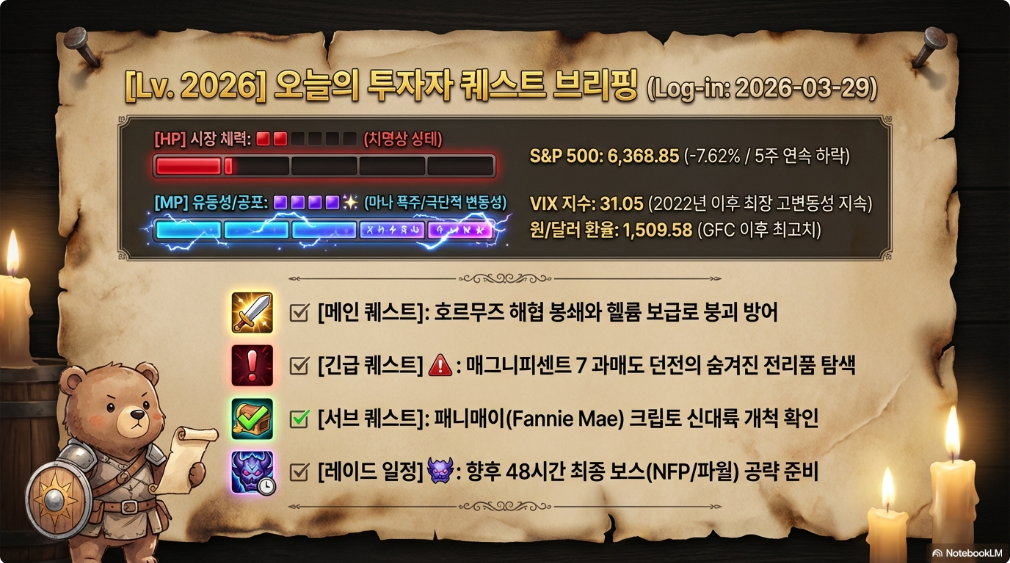

| S&P 500 | 6,368.85 | -7.62% | -4~5% | 5주 연속 하락, 7개월 최저 |

| 나스닥 | 20,948.36 | -7~8% | -5~6% | 기술적 조정장 진입 |

| 다우존스 | 45,166.64 | -6% | -3~4% | 고점 대비 -10%, 조정장 |

| KOSPI | 5,438.87 | 극심한 변동성 | 2월 고점 6,000 대비 -9% | 사이드카 3월에만 7회 발동 |

| KOSDAQ | 1,141.51 | 변동성 확대 | - | 삼천당제약이 에코프로 추월 |

| WTI | $99.64 | +44~49% YTD | 장중 $100.04 돌파 | 2022년 7월 이후 최고 |

| 브렌트유 | $112.57 | 전쟁 전 대비 +51% | 장중 $120 근접 | IEA "역사상 최악 에너지 위기" |

| 비트코인 | ~$66,000 | $63,069~$75,991 | -24.6% | 공포·탐욕 지수 14 (극단적 공포) |

| 이더리움 | ~$1,997 | -36% YTD | $1,837~$2,385 | ATH $5,000 대비 -60% |

| VIX | 31.05 | 4주 연속 25+ | +13.16% 당일 | 2022년 이후 최장 고변동성 |

| 미국 10년물 | 4.44% | 8개월 최고 | 인플레 우려 급등 | 시장, 연내 금리인상 50% 확률 반영 |

| DXY | ~100.2 | 월간 최고 상승 | 안전자산 수요 | 7월 이후 최고 월간 성과 |

| 원/달러 | 1,509.58 | +3.82% | 17년 만에 최고 | 2009년 GFC 이후 최약 원화 |

| 금 | $4,430~$4,492 | -11% 주간 (1983년 이후 최악) | ATH $5,595 대비 -20% | 달러 강세에 역설적 하락 |

분기말 마감의 의미는 크다. 펀드 리밸런싱, 포트폴리오 정리 매도, 그리고 $141.6억 규모 비트코인 분기 옵션 만기(3/27)가 겹치며 변동성이 극대화됐다. 시장은 현재 연준 금리인상 확률 50%를 반영하고 있으며, 이는 연초의 '2회 인하' 기대와 완전히 뒤집힌 것이다. Q2 진입 시 핵심 변수는 명확하다: 4월 6일 트럼프의 이란 최후통첩 기한, 4월 Q1 실적 시즌, 그리고 3월 30일 이슬라마바드 외교장관 회의다.

이란 전쟁 4주차, 협상과 확전 사이의 칼날 위에서

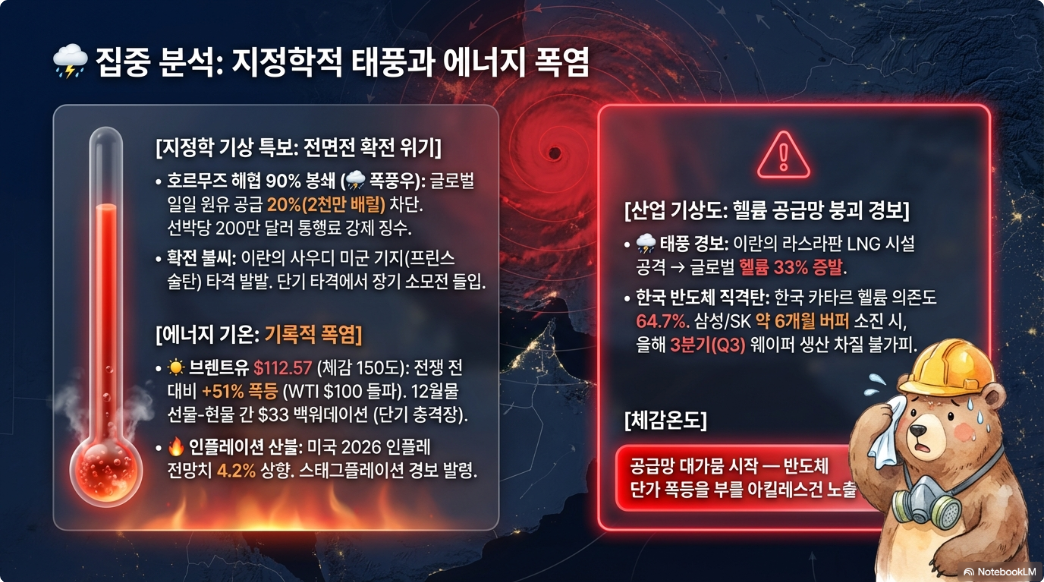

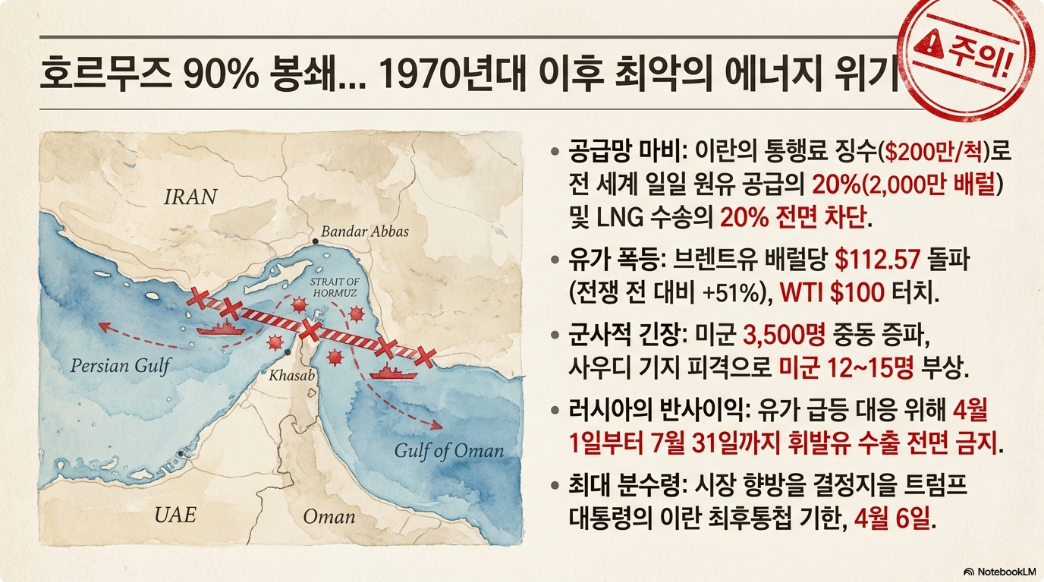

2월 28일 '에픽 퓨리 작전'으로 시작된 미국-이스라엘의 이란 공격은 최고지도자 하메네이를 제거했지만, 전쟁은 오히려 확대되고 있다.

전황의 핵심 구도는 이렇다. 이란 신임 최고지도자 모즈타바 하메네이(아들) 체제가 3월 8일 출범했고, IRGC는 전면 보복에 나섰다. 미 중부사령부(CENTCOM)에 따르면 미군은 이란 함선 19척, 잠수함 1척, 약 2,000개 목표를 파괴했지만, 미군 사망 13명, 부상 300명 이상이 발생했다. 이란의 사우디 프린스 술탄 공군기지 탄도미사일 공격(3/28, 미군 12~15명 부상), 후티의 이스라엘 탄도미사일 발사, 텔아비브 8곳 피격은 전쟁이 '단기 정밀타격'이 아닌 장기 소모전으로 전환되고 있음을 보여준다.

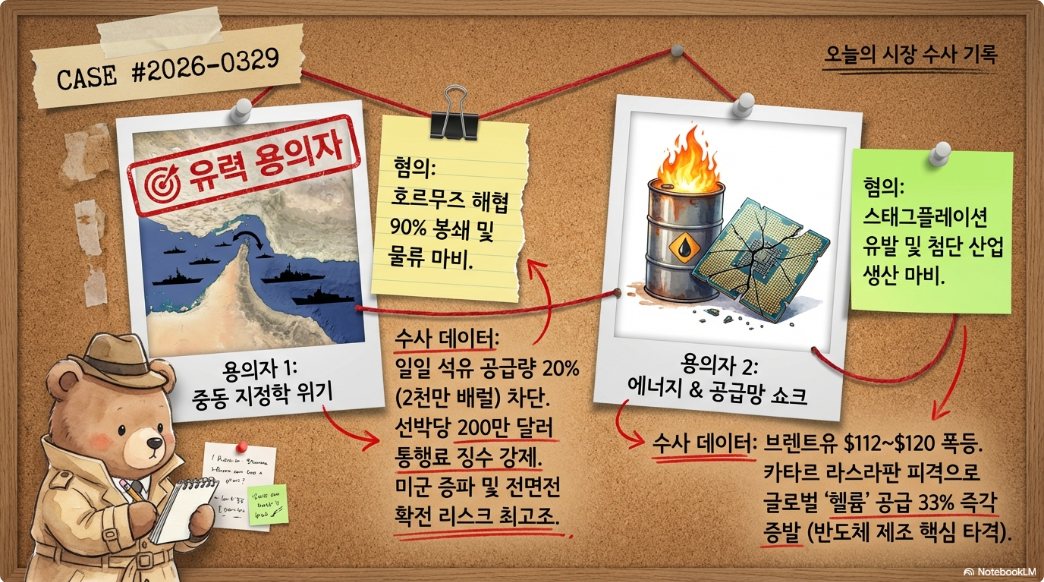

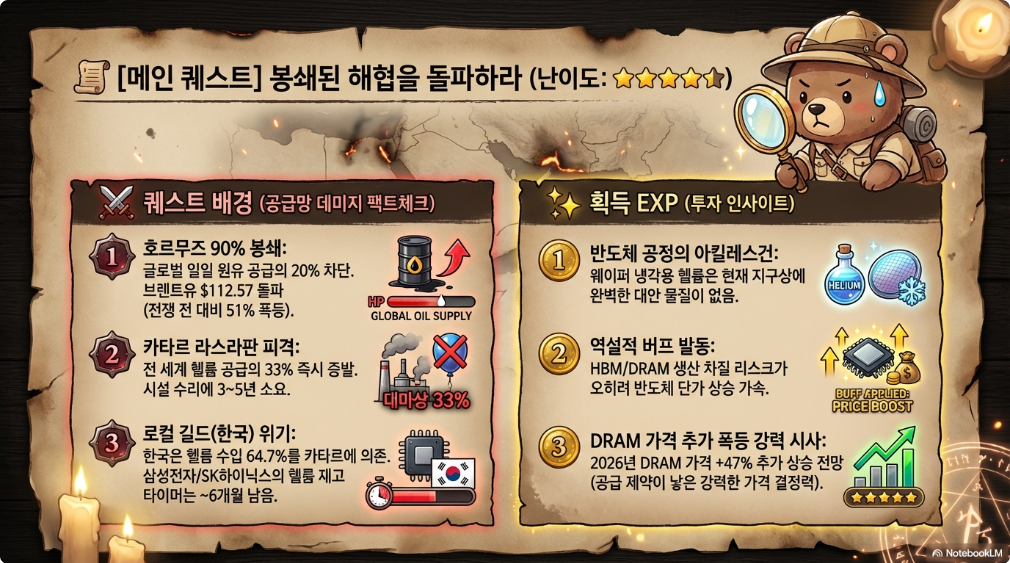

호르무즈 해협은 사실상 90% 봉쇄 상태다. 3월 15~21일 주간 AIS 추적 통과 선박은 불과 16척(평상시 수백 척)이며, 약 2,000척이 양쪽에 정체되어 있다. 이란은 라락섬 북쪽 자국 영해를 통과하는 '통행료 시스템'을 구축해 선박당 $200만을 징수하고 있으며, 이를 법제화하려는 움직임까지 보이고 있다. 글로벌 일일 원유 공급의 20%(2,000만 배럴/일)와 LNG 수출의 20%가 차단됐다.

협상 전선에서는 엇갈린 신호가 나온다.

| 긍정 신호 | 부정 신호 |

|---|---|

| 파키스탄 중재 간접대화 진행 중 | 이란, 미국 15개 조항 평화안 공식 거부 |

| 이란, '우호국' 선박 통과 허용 (파키스탄·중국·러시아·인도) | 이란, 사우디 미군기지 직접 타격 (3/28) |

| 3/30 이슬라마바드 4개국 외교장관 긴급회의 예정 | 이스라엘, "수주간 추가 전쟁 필요" 입장 |

| 트럼프, 이란 공격 기한 10일 연장 (→4/6) | 후티, 바브엘만데브 해협까지 위협 확대 |

| 파키스탄 선박 20척 추가 통과 (2척/일) | 이란, 모든 협상 진행 자체를 부인 |

이란이 파키스탄 선박을 허용한 것은 중재 보상이자 주권 과시의 이중 메시지다. 이란은 호르무즈를 '지정학적 무기'로 활용하며, 서방 동맹국 차단 vs 우호국 허용이라는 이중 체제 글로벌 해운 질서를 만들고 있다. 사우디 동서 파이프라인은 700만 배럴/일 최대 가동 중이지만, 야부 터미널 병목(실효 용량 300~450만 배럴/일)과 후티 공격 위험이 있어 호르무즈의 1,100만 배럴/일 격차를 메울 수 없다.

유가 시나리오별 전망:

| 시나리오 | 브렌트 유가 | 핵심 전제 |

|---|---|---|

| 약세 (조기 종전) | $70~80 (Q3까지) | 4월 중순 호르무즈 재개, 수주 내 휴전, SPR이 과도기 충당 |

| 기본 | $95~113 (2개월간 유지 후 하락) | EIA: 5월까지 $95+, Q3에 $80 이하. 12월물 선물 $79.70 |

| 강세 (봉쇄 장기화) | $120~147+ | 호르무즈 4월 중순 이후에도 폐쇄, SPR 고갈, 인프라 복구 수개월 |

핵심 판단: 브렌트 12월물 선물($79.70)과 현물($112.57) 간 $33 괴리(백워데이션)는 시장이 이 위기를 '일시적'으로 보고 있음을 의미한다. 그러나 CNBC의 3월 28일 분석은 "호르무즈가 향후 1~3주 내 재개되지 않으면 경제·시장 충격이 급격히 악화될 것"이라고 경고했다. 4월 6일 트럼프 최후통첩이 Q2의 가장 중요한 이벤트다.

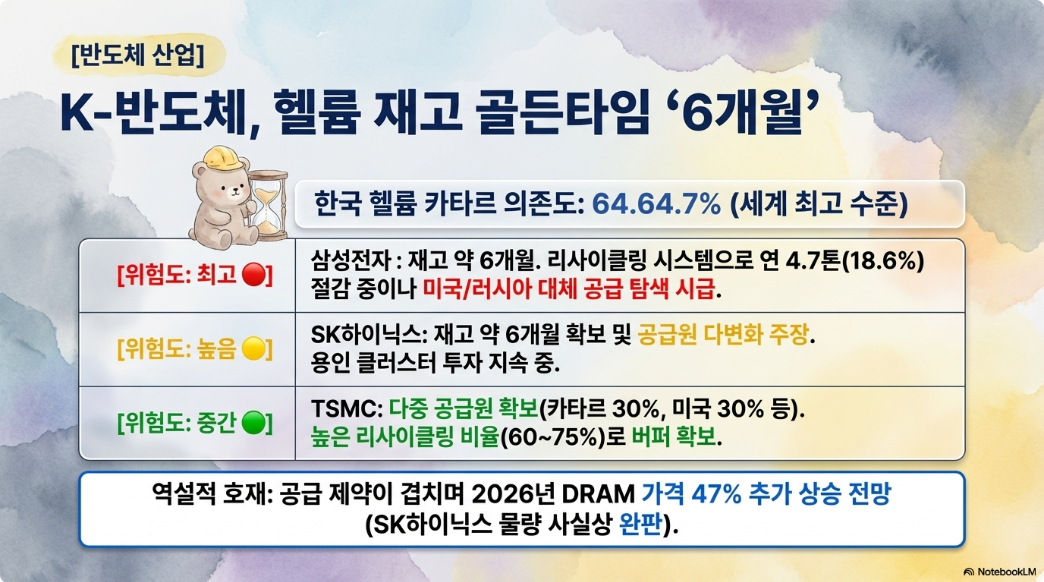

헬륨 위기가 반도체 산업의 아킬레스건을 드러냈다

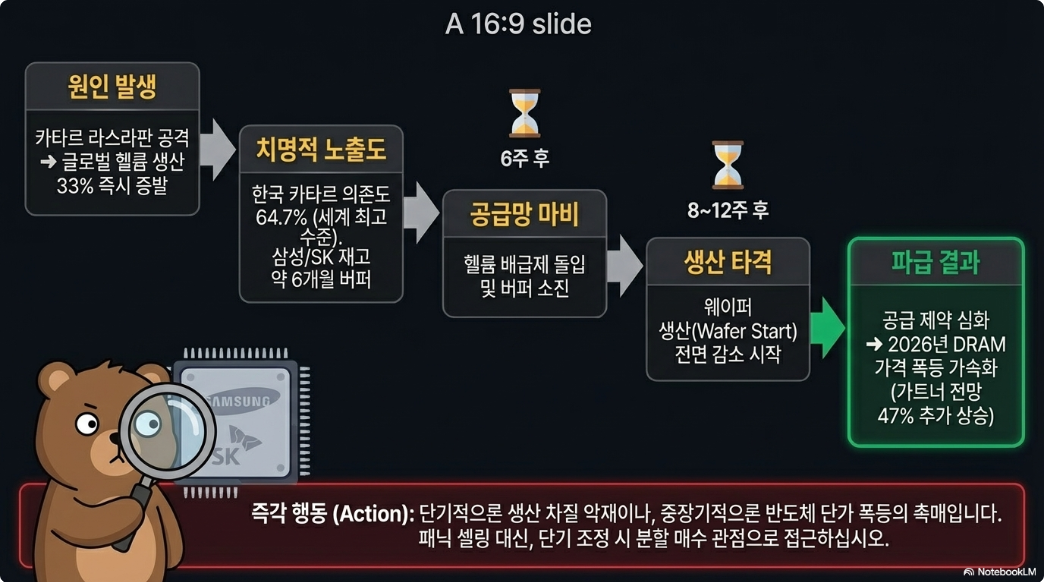

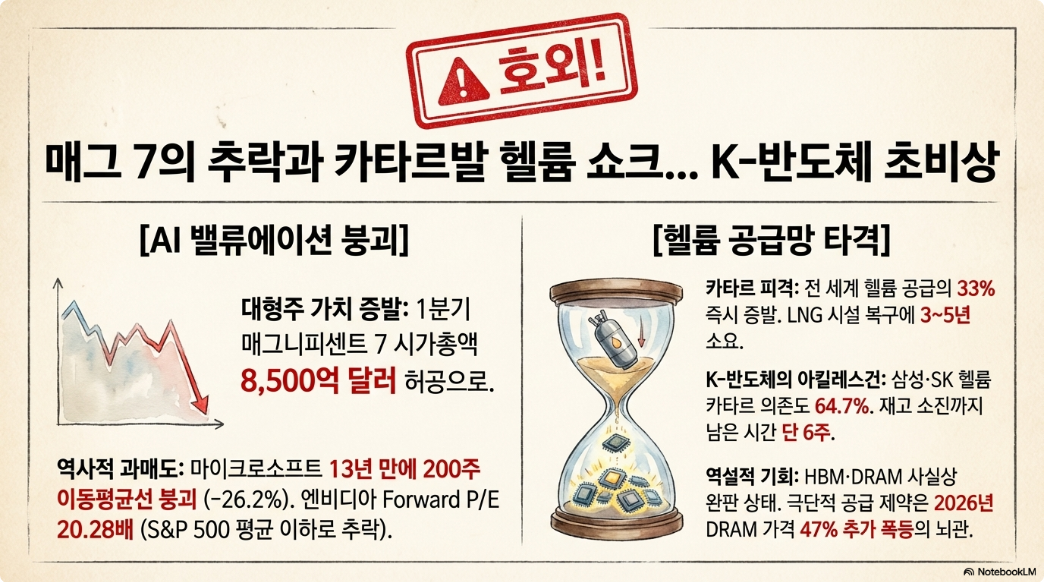

이란의 카타르 라스라판 LNG 시설 공격은 예상치 못한 2차 충격파를 만들었다. 전 세계 헬륨 공급의 33%가 순식간에 사라진 것이다.

헬륨은 반도체 제조에서 대체 불가능한 소재다. 상명대 이종환 교수는 "반도체 생산에서 웨이퍼 냉각용 헬륨의 대안은 현재 존재하지 않는다"고 단언했다. 헬륨은 모든 가스 중 최고의 열전도성, 완전한 화학적 비활성, 가장 작은 원자 반경을 동시에 갖추고 있어 EUV 리소그래피 냉각, 플라즈마 에칭 열관리, 누설 감지, 불순물 퍼지 등 핵심 공정 전반에 걸쳐 사용된다. 반도체 산업은 전체 헬륨 수요의 24%를 차지하며, 2030년까지 30%로 증가할 전망이다.

공급 붕괴의 규모는 심각하다. 라스라판의 14개 LNG 트레인 중 2개가 손상되었고, 카타르에너지는 3월 4일 불가항력(force majeure)을 선언했다. 필 콘블루스 헬륨 컨설턴트는 "카타르 손실분의 약 절반만 대체 가능하다"고 평가했다. 전 세계 극저온 헬륨 ISO 컨테이너의 약 1/3(200개)이 카타르 주변에 고립되어 있으며, 이 컨테이너는 35~48일이 지나면 헬륨이 기화되어 유실된다. 라스라판 피해 시설의 수리 기간은 3~5년으로 전망된다.

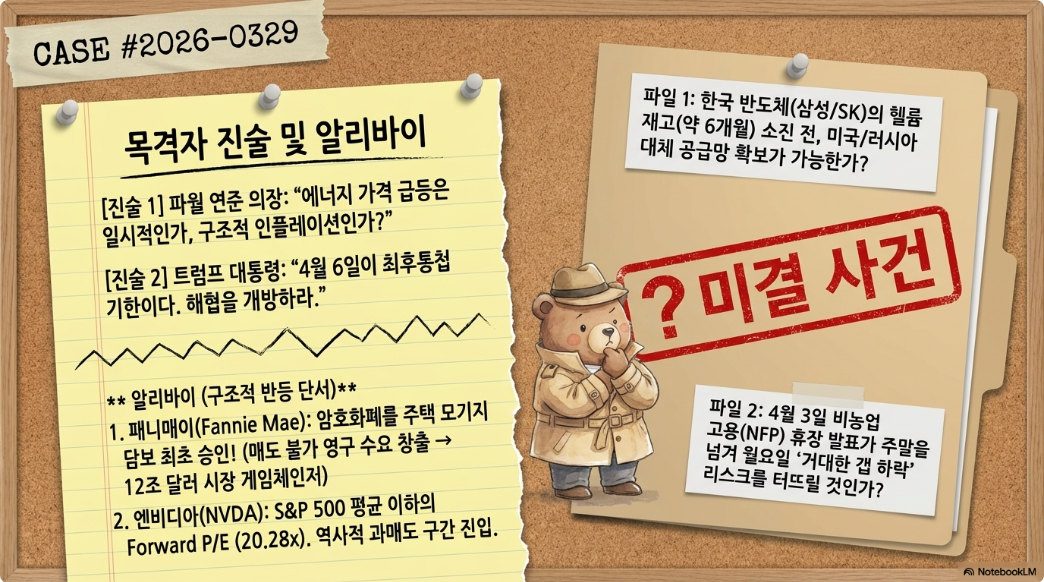

한국의 노출도는 세계 최고 수준이다. 한국국제무역협회(KITA) 데이터에 따르면 한국은 헬륨 수입의 64.7%를 카타르에 의존하고 있다. 대만(GCC 69%)보다도 특정 국가 집중도가 높다.

| 기업 | 헬륨 재고 | 리사이클링 | 위험도 | 주요 대응 |

|---|---|---|---|---|

| 삼성전자 | ~6개월(공급망), 팹 레벨 ~1주 | HeRS 시스템 배치, 연 4.7톤 절감 (전체의 18.6%) | 최고 | 미국·러시아 대체 공급 탐색 중 |

| SK하이닉스 | "충분한 재고 확보" 공식 발표, ~6개월 | 공급원 다변화 완료 주장 | 높음 | 용인 클러스터 21.6조원 투자 지속 |

| TSMC | 2개월 이상, 다중 공급원 | 리사이클링률 60~75% | 중간 | 카타르 30%, 미국 30%, 기타 40% |

| 마이크론 | 북미 공급 접근성 우수 | - | 낮음 | 미국 내 조달 우위 |

생산 차질 타임라인은 이렇다. 현재 해상 운송 중인 물량이 4월 초까지 도착한다. 이후 호르무즈 봉쇄가 지속되면 공급이 끊기기 시작한다. 피치 레이팅스는 "약 6주 이후 버퍼가 소진되면 배분 제한, 조달 비용 급등, 운전자본 압박에 직면할 것"이라고 경고했다. 배급제 시작 후 1~2주 내 웨이퍼 스타트가 감소하기 시작하며, 이는 8~12주 후(Q3 2026) 완성 칩 부족으로 나타난다.

역설적으로, 이는 메모리 가격에는 호재일 수 있다. DRAM 가격은 이미 AI/HBM 수요로 2025년에 172% 상승했다. 가트너는 2026년 DRAM 가격 47% 추가 상승을 전망하고, 골드만삭스는 매 분기 두 자릿수 가격 상승을 예상한다. 삼성전자+SK하이닉스가 DRAM 시장의 ~70%를 장악한 상태에서 공급 제약은 단가 상승을 더 가속화한다. SK하이닉스의 HBM·DRAM·NAND 생산능력은 2026년분이 "사실상 완판" 상태다.

대체 공급원 평가: 미국(글로벌 42%), 러시아 아무르 플랜트(아무르-2 가동 개시, 연 600MMcf), 알제리, 독일 지하저장시설(300MMcf)이 있지만, 콘블루스의 평가대로 카타르 손실분의 절반만 대체 가능하다. 러시아 아무르 플랜트는 제재 문제에도 불구하고 한국·일본·중국으로의 공급 경로가 존재하며, 삼성전자와 SK하이닉스는 러시아산 조달을 탐색 중이다.

수혜주: 린데(LIN, +15% YTD), 에어프로덕츠(APD, +14% YTD)가 헬륨 유통 독점 수혜를 받고 있다.

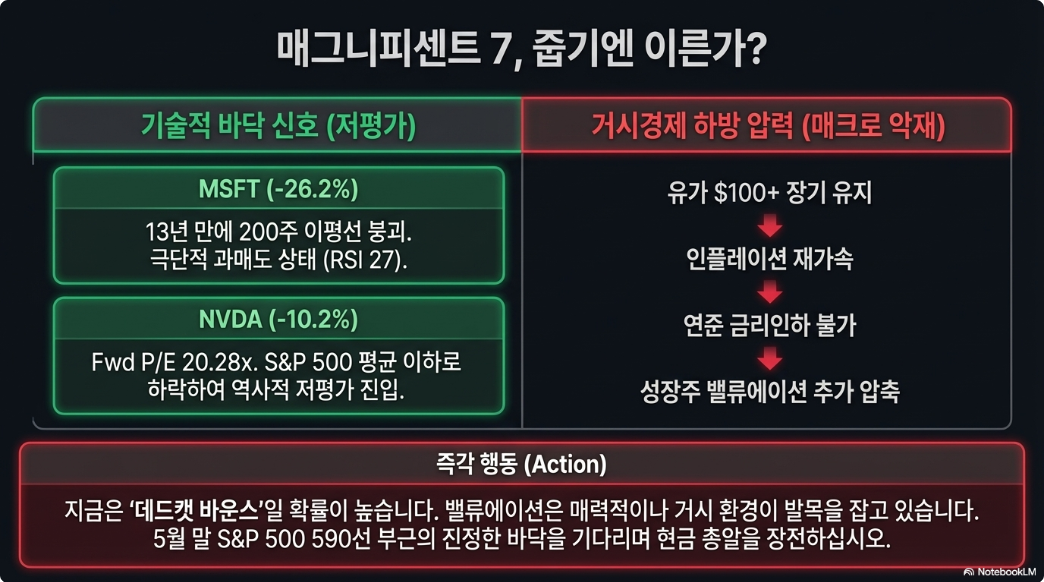

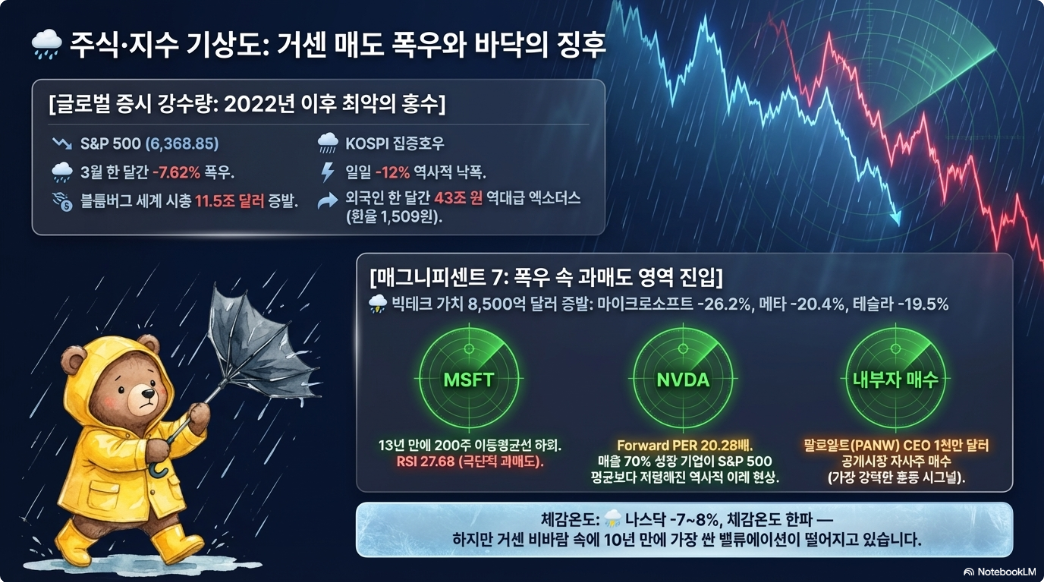

매그니피센트 7, 역사적 과매도 영역에 진입하다

매그7은 Q1에 합산 $8,500억 시가총액이 증발하며 최악의 분기를 보냈다. 그러나 기술적·밸류에이션 지표는 역사적 매수 신호를 점등하기 시작했다.

| 종목 | 현재가 | Q1 하락폭 | Forward P/E | 핵심 지표 |

|---|---|---|---|---|

| MSFT | $372.74 | -26.2% | ~23x | RSI 27.68 (극단적 과매도), 200주 이평선 13년 만에 하회 |

| META | ~$350 | -20.4% | ~18x | 아동보호 소송 패소(-11% 주간) 추가 악재 |

| TSLA | $361.83 | -19.5% | 프리미엄 | Q1 인도량 4/2 발표 예정 |

| AMZN | ~$190 | -13.6% | ~30x | AWS 3년 내 최고 분기 달성 직후 |

| GOOGL | ~$170 | -12.4% | ~22x | 검색광고 비교적 방어적 |

| NVDA | $167.52 | -10.2% | 20.28x | Forward P/E가 S&P 500 평균 이하 — 매출 70% 성장 기업에 역사적 이례 |

| AAPL | ~$210 | -8.5% | ~28x | Siri AI 개방 촉매, 현금 $2,000억+ |

MSFT의 200주 이동평균 하회는 13년 만의 사건이다. 마지막으로 이 수준이 관통된 것은 2012~2013년이며, 그 이전인 2008~2009년 GFC 때 발생했을 때는 이후 수년간의 대규모 랠리가 뒤따랐다. 현재 RSI 27.68, 윌리엄스 %R -97.84, CCI -209.13 등 모든 주요 기술적 지표가 극단적 과매도를 가리키고 있다. 번스타인은 MSFT를 2026년 소프트웨어 섹터 1순위 종목으로 선정했고, 피터 틸이 5만 주 포지션을 공개했다.

NVDA의 Forward P/E 20.28배가 S&P 500 평균 이하라는 사실은 특히 주목할 만하다. 매출이 연 70% 성장하는 기업이 시장 평균보다 싸게 거래되는 것은 역사적으로 극히 드문 현상이다. GuruFocus의 적정가치 $298.57 대비 43.9% 할인 거래 중이다.

하지만 하방 리스크도 명확하다. $100+ 유가 → 인플레 재가속 → 연준 금리인하 불가 → 성장주 밸류에이션 압축이라는 악순환 고리가 작동 중이다. 매그7의 2026년 합산 설비투자(capex)는 $6,500억 이상으로 전년 대비 60% 증가해 마진 압박 내러티브를 강화한다. 또한 매그7이 S&P 500 시가총액의 33.3%를 차지해, 패시브 펀드 강제 매도 시 불균형적 타격을 받을 수 있다.

에너지→기술 로테이션의 조건: ①이란 휴전 또는 유가 $80 이하 하락, ②연준 금리인하 전환, ③Q1 어닝 시즌에서 매그7 어닝 서프라이즈, ④AI capex의 수익화 증거 확인. 케니 폴카리(슬레이트스톤 웰스)는 "어느 시점에 매그7은 가치주가 될 것"이라고 했는데, NVDA는 이미 그 지점에 있다.

금융 시스템의 균열은 국지적이지만 연쇄 고리에 주의하라

UBS의 €4.07억 부동산 펀드 36개월 환매 중단은 '카나리아'다. 이 펀드(UBS (D) Euroinvest Immobilien)는 2008년 GFC와 2014년에도 환매를 동결한 전력이 있으며, "유동자산이 환매 수요를 충당하기에 더 이상 충분하지 않다"는 것이 공식 사유다. Ares, Apollo, BlackRock HPS 등 미국 사모대출 펀드들도 투자자 인출을 5%로 제한하고 있다. 일일 환매 가능 펀드가 비유동 부동산을 보유하는 구조적 불일치는 2016년 브렉시트, 2020년 코로나, 2022년 영국 LDI 위기에서 반복적으로 노출된 취약점이다.

오라클 CDS는 108~126bp로, AI 섹터 신용리스크의 바로미터가 됐다. 오라클의 총 부채는 $1,050억(부채/자본 4.5배)이며, 블룸버그 미국 회사채 지수 내 최대 비은행 발행자다. S&P는 2025년 7월 전망을 '부정적'으로 변경했다. FY2026 Q2에 잉여현금흐름이 마이너스로 전환됐고, OpenAI 데이터센터 $3,000억 계약과 엔비디아 칩 $400억 구매를 위해 연 $200~300억 부채 발행이 필요하다. 108bp CDS는 5년 누적 부도 확률 약 8%를 내포하며, 이는 위기 수준은 아니지만 분명히 경계 영역이다. 더 우려되는 것은 코어위브(CoreWeave) CDS 675bp = 5년 부도 확률 42%로, AI 인프라 과잉 레버리지의 상징이 되고 있다.

미국 은행 미실현 손실 $3,061억은 오히려 개선 중이다. Q3 2023년 $7,500억 정점에서 Q4 2025년 $3,061억으로 줄었고 이는 Q1 2022년 이후 최저다. 문제은행 목록은 60개(전체의 1.4%)로 정상 범위다. 그러나 뱅크오브아메리카 단독으로 $1,120억 미실현 손실(유형보통자기자본의 57%)을 안고 있으며, 3월의 10년물 금리 급등(3.93%→4.44%)으로 Q1 2026년 수치는 다시 악화될 것이 확실하다.

종합 판단: '국지적이지만 연쇄 가능한' 상태다. 하이일드 스프레드 312bp는 위기 수준(450bp+) 이하이나, 진짜 취약점은 사모대출/BDC(-11.5% YTD), AI 인프라 부채, 유럽 CRE에 집중되어 있다. 감시해야 할 전염 경로: 이란 유가 → 인플레 → 금리 상승 → CRE 스트레스 → 은행 손실 증가 → 펀드 환매 중단 확산 → 신용 경색 → 경기침체.

팔로알토네트웍스(PANW) CEO 니케시 아로라의 $1,000만 자사주 매수(3/27, 68,085주, 보유량 24.73% 증가)는 공개시장 매수(옵션 행사 아님)로서 가장 강력한 내부자 매수 신호다. VIX 31.05에서 발생한 이 매수는 역사적으로 6~12개월 아웃퍼포먼스를 예측한다는 학술 연구(Lakonishok & Lee)와 일치한다.

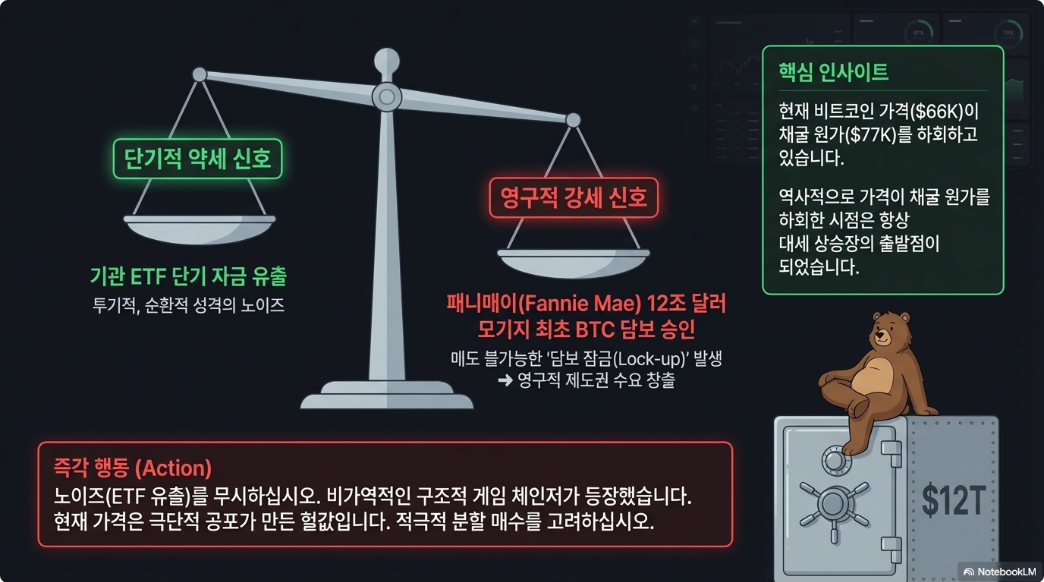

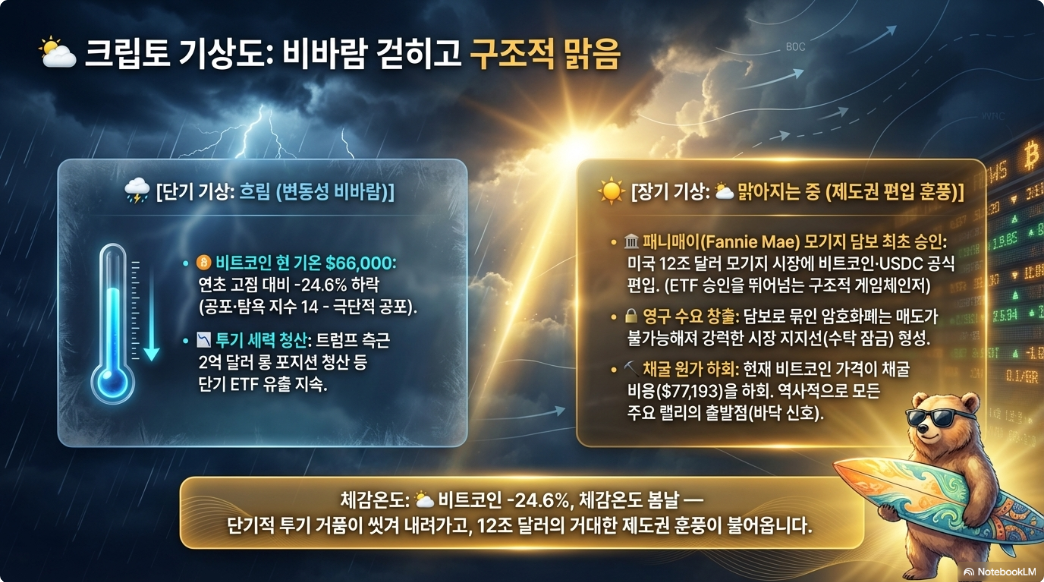

패니매이 암호화폐 담보 승인은 구조적 게임체인저다

3월 26일, Better Home & Finance(BETR)와 코인베이스(COIN)가 비트코인·USDC를 모기지 담보로 사용하는 상품을 출시했고, 패니매이(Fannie Mae)가 이를 적격 대출로 최초 승인했다. 이는 미국 $12조 모기지 시장에 암호화폐가 공식 편입된 역사적 순간이다.

작동 방식은 이렇다. 차입자는 Better를 통해 표준 15·30년 패니매이 적격 모기지를 받되, 계약금(다운페이먼트)을 비트코인 또는 USDC 담보 대출로 충당한다. 예를 들어 $50만 주택 구매 시 $25만 상당의 BTC를 담보로 맡기고 $10만 다운페이먼트 대출을 받는다. 가격 하락 시 마진콜이 없고, 60일 연체 시에만 청산되며(기존 모기지와 동일), 암호화폐를 매도하지 않으므로 양도소득세 회피 효과도 있다.

Better CEO 비샬 가르그는 "이전에 크립토를 담보로 받았다면 추가로 $400억 이상의 소비자 수요를 충족시켰을 것"이라고 추산했다. Redfin 설문에 따르면 밀레니얼·Z세대 주택 구매자의 10% 이상이 다운페이먼트를 위해 암호화폐를 매각한 경험이 있으며, 이들 세대 포트폴리오의 25%가 크립토 등 비전통 자산이다.

이것이 비트코인 ETF 승인(2024년 1월)보다 더 구조적으로 중요한 이유: ETF는 투기적 수요를 가격에 반영하지만, 모기지 담보는 크립토를 수탁 잠금(custody lock-up)시켜 매도 불가능한 영구 수요를 창출한다. 또한 다른 GSE, 은행, 모기지 대출기관이 따라올 수 있는 제도적 템플릿을 확립했다. 가르그는 "BTC와 USDC에서 시작하지만, 향후 애플 주식, 아마존 주식, 공모 뮤추얼펀드, 채권 펀드도 가능해질 것"이라고 밝혔다.

기관 ETF 유출 vs 패니매이 승인, 어느 신호가 더 강한가?

| ETF 유출 (약세 신호) | 패니매이 승인 (강세 신호) |

|---|---|

| YTD $45억 유출 | $12조 모기지 시장 편입 |

| 누적 순유입($559.3억)의 5% 미만 | 매도 불가능한 담보 잠금 = 영구 수요 창출 |

| 번스타인: "역사상 가장 약한 약세 케이스" | 비가역적 구조 변화, 후속 확장 예정 |

| 2/25~27 3일간 $11억 순유입 반등 사례 | 전 세계 GSE 최초 — 글로벌 선례 |

결론: 패니매이 승인이 중장기적으로 압도적으로 더 강한 신호다. ETF 유출은 순환적·심리적이며 빠르게 반전된다. 패니매이 승인은 구조적·제도적이며 돌이킬 수 없다.

비트코인이 채굴비용($77,193, JPMorgan 추정) 아래에서 거래되고 있다는 사실도 중요하다. 역사적으로 BTC가 생산원가 아래로 하락한 시기는 모든 주요 랠리의 출발점이었다. 장기보유자(LTH) 순매도는 87% 감소했고(2/5 -243,737 BTC → 3/1 -31,967 BTC), 채굴자 항복도 정점(2/8 -4,718 BTC/일)에서 완화(-837 BTC/일)되고 있다. 번스타인은 2026년 말 $150,000 목표가를 유지하고 있으며, 스탠다드차타드도 동일한 전망이다.

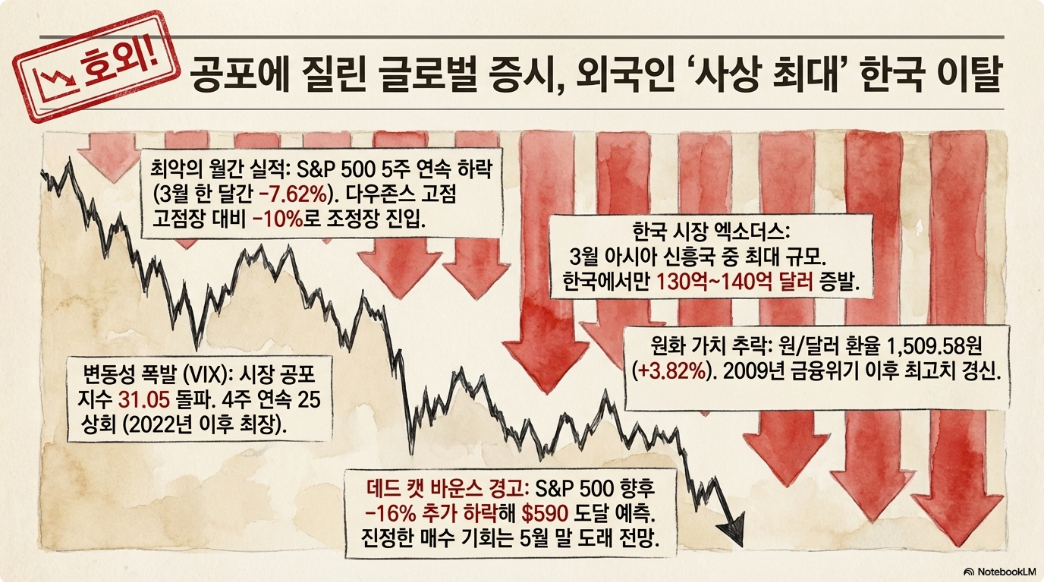

한국 시장, 사상 최대 외국인 엑소더스 이후의 전략

2월 $135억, 3월 $140억 이상 — 합산 43조원의 외국인 매도는 한국 증시 역사상 전례가 없다. 삼성전자 단독으로 3월에 10.539조원, SK하이닉스 3.992조원이 매도됐다. KOSPI는 2월 사상 최고 6,000 돌파 후 3월 4일 하루 -12%(역사상 최대 일일 낙폭)를 기록했고, 사이드카가 8거래일 발동됐다. 원/달러는 1,549원(GFC 이후 최고)을 터치했다. 이재명 대통령은 100조원 시장안정 프로그램을 가동했다.

그러나 골드만삭스는 3월 12일 기준으로도 KOSPI 연말 목표를 7,000(기존 6,400에서 상향)으로 제시했다. "고점 대비 20% 하락은 약세장 정의에 부합하지만, 이전 176% 상승의 맥락에서 봐야 한다"는 것이다. KOSPI Forward P/E 8.8배는 신흥국 평균 대비 의미 있는 할인이며, 삼성·SK하이닉스를 제외한 나머지 시장도 12.9배에 ROE 20%로 절대적으로 저렴하다.

나프타 수출 금지(3/27 발효, 5개월간)의 석유화학 역설. 한국은 나프타 수요의 45%를 수입하며, 그 중 77%가 중동산이다. 국내 생산의 11%가 수출되고 있었는데, 이것이 전량 내수로 전환된다. 단기적으로 LG화학(NCC 2호기 80만톤 가동 중단), 롯데케미칼(불가항력 선언), 여천NCC 등이 타격을 받고 있다. 그러나 중기적으로 이 강제적 구조조정은 한·중·일이 이미 계획하고 있던 에틸렌 1,350만톤 감산을 가속화하며, 에틸렌-나프타 스프레드가 3개월간 21% 확대된 $211/톤에 도달했다. 롯데케미칼은 2026년 영업이익 2,419억원 흑자 전환이, LG화학 석유화학 부문은 1,276억원 흑자 전환이 전망된다.

Q2 주목 섹터와 종목:

| 섹터 | 핵심 종목 | 투자 논리 |

|---|---|---|

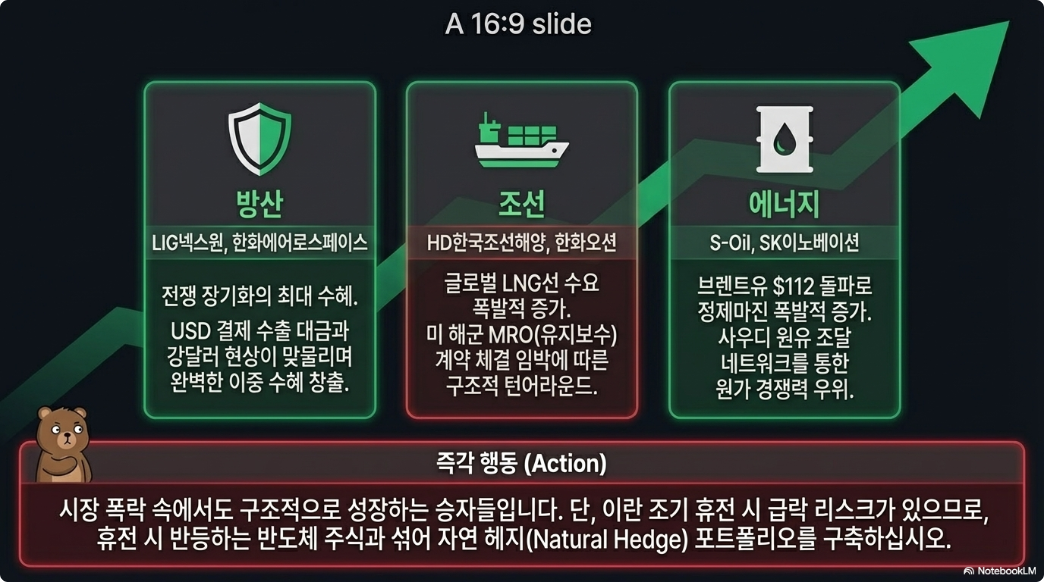

| 방산 | 한화에어로스페이스(012450), LIG넥스원(079550), 한화시스템(272210), 현대로템(064350), 풍산(103140) | SIPRI 매출 42% 증가, 다년간 수주잔고, USD 수출 + 약한 원화 = 이중 수혜. 3/3 LIG넥스원 +30%, 한화시스템 +29% |

| 조선 | HD한국조선해양(009540), HD현대중공업(329180), 한화오션(042660), 삼성중공업(010140) | LNG선 수요 폭발, 미 해군 MRO 계약(한화오션), NYK 8척 $20.8억 LOI. HD현대중공업 컨센서스 목표 772,391원(+49.7%) |

| 에너지/정유 | S-Oil(010950), SK이노베이션(096770) | 브렌트 $112, 정제마진 역사적 고수준. S-Oil은 사우디 아람코 자회사로 원유 조달 우위 |

| 반도체 (바닥잡기) | 삼성전자(005930), SK하이닉스(000660) | 헬륨 6개월 재고, HBM 완판, DRAM 가격 47% 추가 상승 전망. 외국인 매도 소진 시 반등 폭 최대 |

| 원전 | 한국전력(015760), HD현대일렉트릭 | 원전 가동률 80% 이상 긴급 인상, 중동 에너지 의존도 감축 정책 |

핵심 리스크: 방산·에너지 종목은 이란 갑작스러운 휴전 시 급락할 수 있고, 반도체는 휴전 시 급반등할 수 있는 정확한 미러 포지션이다. 양쪽을 동시에 보유하는 것이 자연적 헤지가 된다.

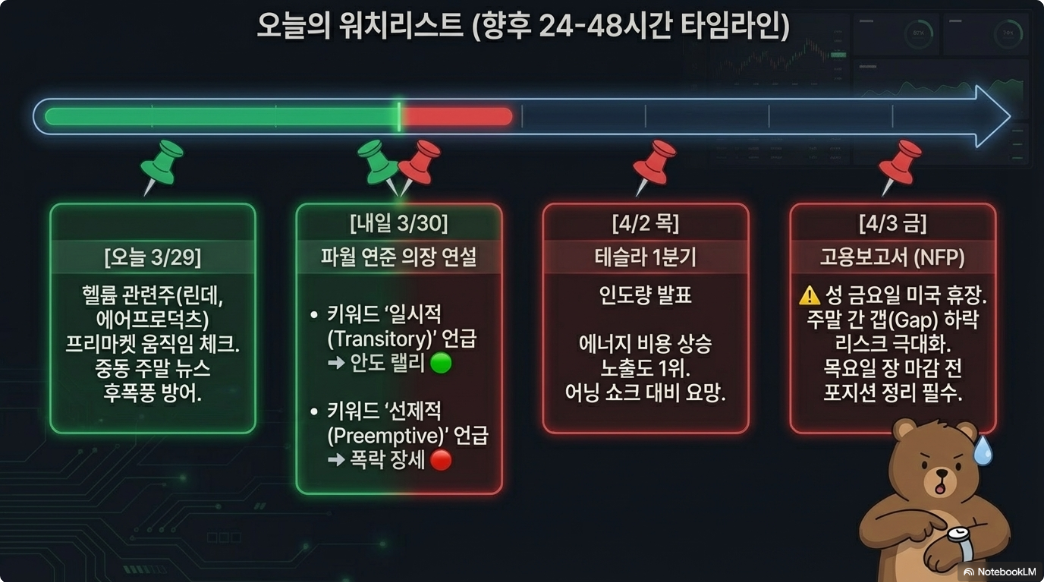

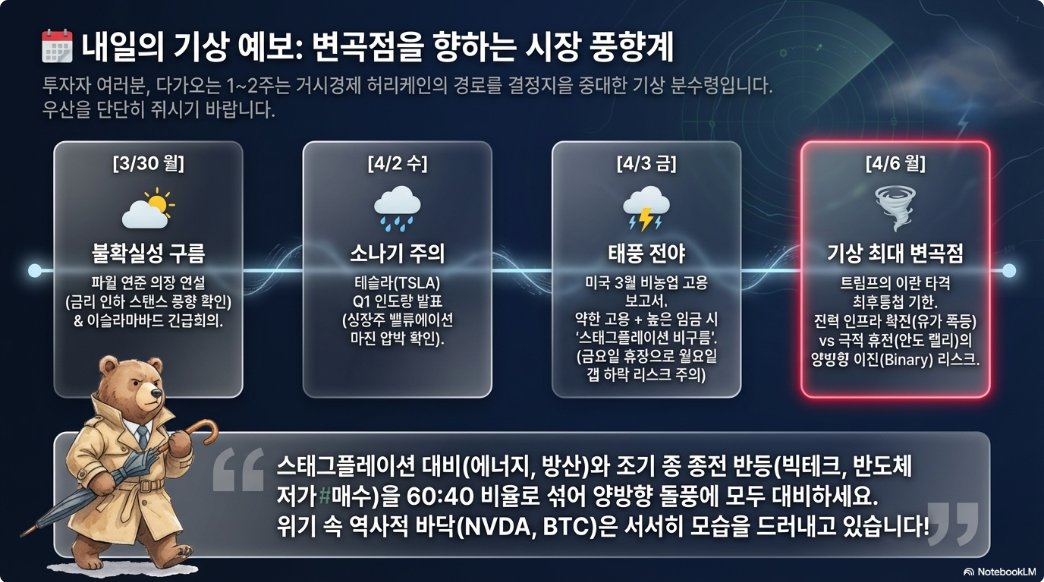

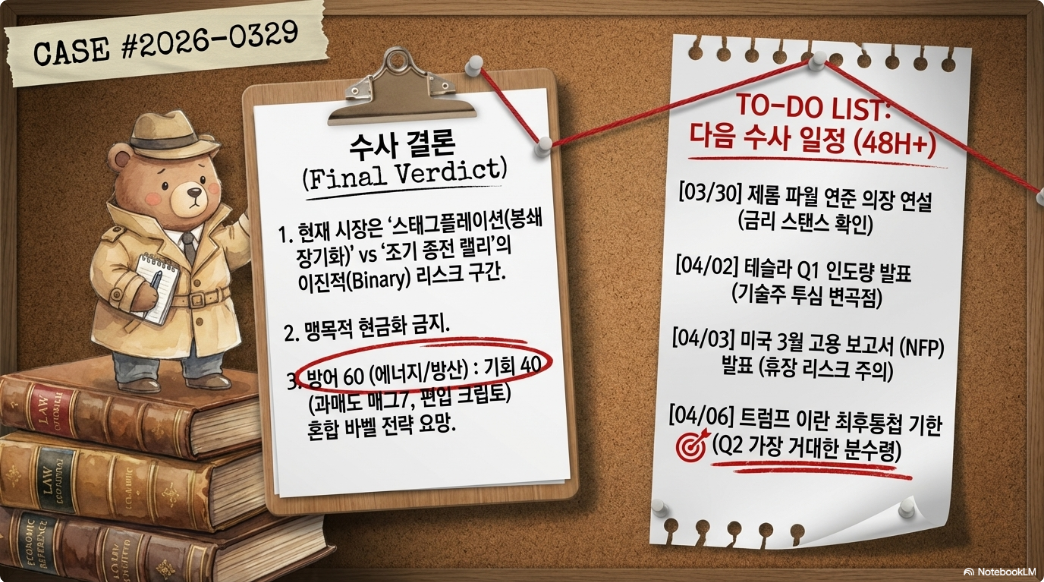

4월 액션플랜: 시나리오별 포지셔닝 전략

3/30(월) 파월 연준 의장 연설 — 주목 키워드

파월이 "에너지 가격은 일시적(transitory)"이라는 프레이밍을 유지하면 시장 안도 랠리, "공급 충격이 기대인플레를 위협"한다는 톤이면 추가 하락이다. 현재 시장은 연내 금리인상 50% 확률을 반영 중이므로, 파월이 이를 부정하는 것만으로도 단기 호재다. "데이터 의존(data dependent)"은 중립, "선제적(preemptive)"은 최악의 키워드다.

4/2(수) 테슬라 Q1 인도량 — 전략

시장 컨센서스는 Q1 인도량 하락을 이미 반영 중(-19.5% 주가). 서프라이즈 방향만이 중요하다. 인도량이 컨센서스를 상회하면 단기 반등, 하회하면 $340 지지선 테스트 가능. 에너지 비용 상승에 가장 직접적으로 노출된 매그7 종목이므로, 유가 $100+ 환경에서는 중립~부정적 스탠스가 안전하다.

4/3(금) 3월 비농업 고용 — 시나리오별 대응

| 시나리오 | 고용 수치 | 시장 반응 | 대응 |

|---|---|---|---|

| 강한 고용 + 높은 임금 | NFP 25만+, 시간당 임금 +0.4% | 금리인상 우려 강화 → 주식·크립토 하락, 달러 강세 | 방어적 포지션 유지, 단기 국채 |

| 약한 고용 + 높은 임금 | NFP 10만 이하, 임금 상승 | 스태그플레이션 시나리오 최악 → 전면 리스크오프 | 금, 에너지, 현금 비중 확대 |

| 약한 고용 + 약한 임금 | NFP 10만 이하, 임금 둔화 | 금리인하 기대 부활 → 기술주·크립토 반등 | 매그7 저가 매수 기회 |

| 골디락스 | NFP 15~20만, 임금 안정 | 소폭 안도 → 유가에 시장 시선 복귀 | 현 포지션 유지 |

성 금요일(4/3) 휴장 리스크: 고용 데이터가 장전 발표되지만 미국 시장은 휴장이다. 주말 동안 이란 상황이 변할 경우 월요일(4/7) 갭 리스크가 크다. 4/6이 트럼프 이란 최후통첩 기한이므로, 4/2(목) 장 마감 전까지 포지션 정리 또는 헤지가 필수적이다.

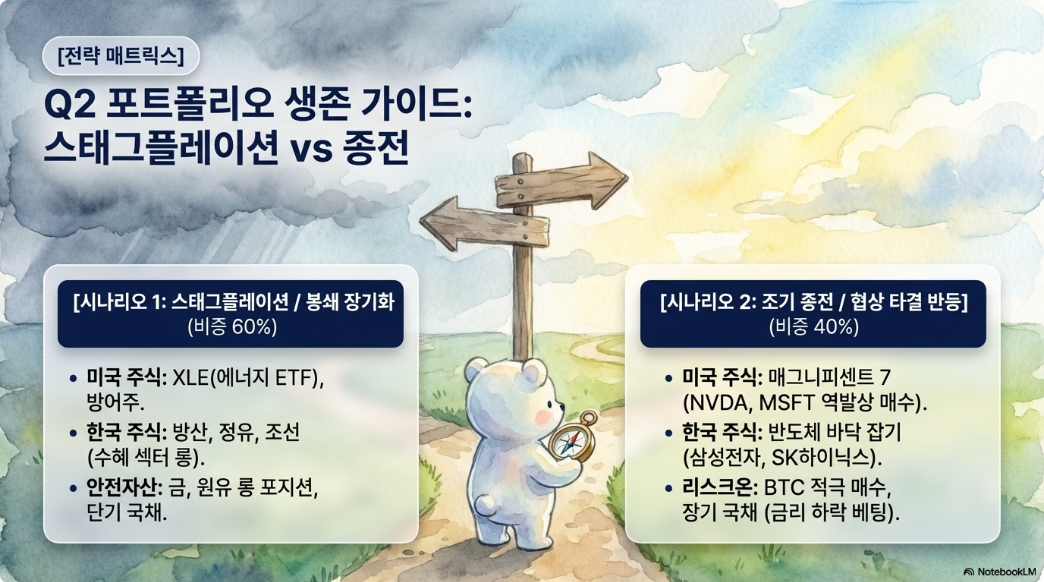

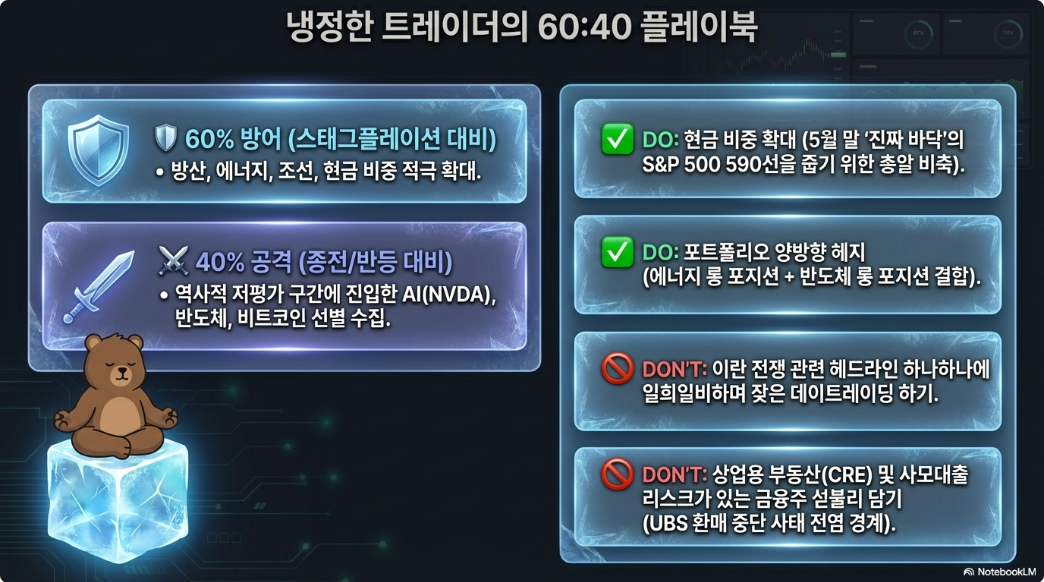

두 개의 포트폴리오: 스태그플레이션 vs 조기 종전

| 스태그플레이션 포트폴리오 (봉쇄 장기화) | 조기 종전 반등 포트폴리오 | |

|---|---|---|

| 미국 주식 | XLE(에너지 ETF), XOM, CVX, OXY | NVDA, MSFT, AMZN, QQQ |

| 한국 주식 | 한화에어로스페이스, S-Oil, 풍산, HD현대중공업 | 삼성전자, SK하이닉스, LG에너지솔루션 |

| 크립토 | 비중 축소 or USDC 스테이킹 | BTC 적극 매수 (채굴원가 하회 = 역사적 바닥) |

| 채권 | TIPS(인플레 연동), 단기 국채 | 장기 국채 (금리 하락 베팅) |

| 원자재 | 금, 원유 롱 | 원유 숏, 구리 롱 |

| 통화 | USD 롱, KRW 약세 베팅 | EM 통화 반등, 원화 강세 베팅 |

가장 현실적인 접근: 두 포트폴리오를 60:40(스태그플레이션:종전)으로 혼합하되, 4월 6일 트럼프 기한과 이슬라마바드 회의(3/30) 결과에 따라 비중을 조정한다. 핵심은 양방향 모두에 노출을 갖되, 한쪽에 과도하게 베팅하지 않는 것이다.

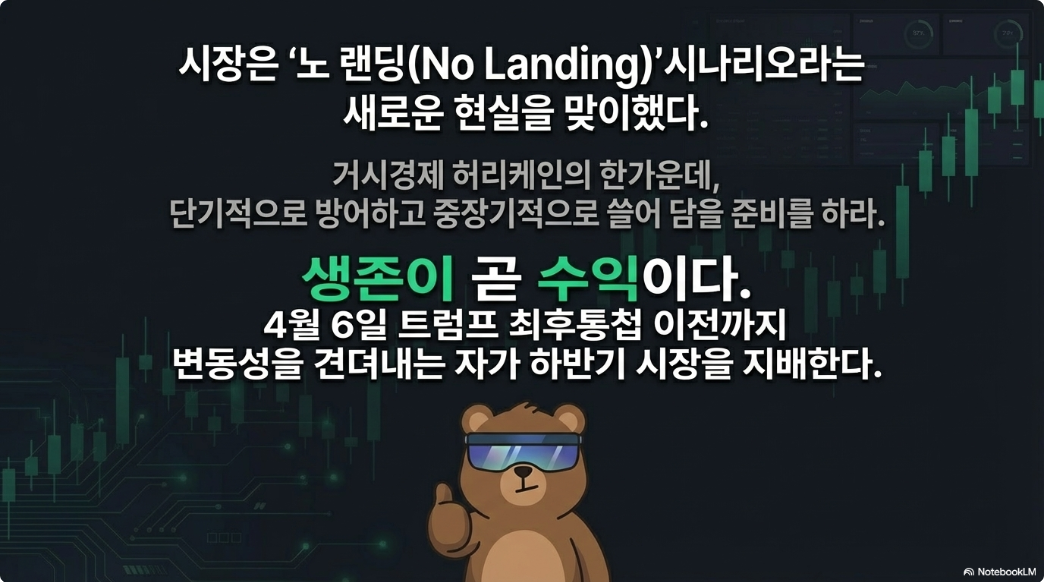

결론: Q2의 세 가지 핵심 변곡점

첫째, 4월 6일이 2026년 시장의 분수령이다. 트럼프의 이란 최후통첩이 만료되면 전력 인프라 공격으로 확전될 수 있고, 반대로 협상 돌파구가 열리면 유가 $30 급락과 함께 역사적 리스크온 랠리가 발생한다. 이 이진적(binary) 리스크를 관리하는 것이 Q2 투자의 알파다.

둘째, 헬륨 재고 소진 시점(4월 말~5월)이 반도체 가격의 다음 급변점이다. 삼성전자·SK하이닉스의 6개월 재고가 소진되기 시작하면 웨이퍼 스타트 감소가 현실화되고, DRAM 가격은 추가 급등하게 된다. 이는 반도체 주가에 단기 하방 압력(생산 감소)과 중기 상방 압력(가격 상승)이라는 상충된 힘을 동시에 가한다.

셋째, 패니매이의 크립토 담보 승인은 조용하지만 가장 오래 지속될 변화다. $12조 모기지 시장에 블록체인 자산이 편입된 것은 2024년 ETF 승인 이상의 구조적 전환점이며, 비트코인이 채굴원가 아래에서 이 제도적 수요 기반을 만난 것은 장기 투자자에게 드문 비대칭적 기회를 제시한다. 번스타인과 스탠다드차타드의 $150,000 연말 목표가가 현실화되려면 바로 지금이 축적의 시간이다.

혼돈의 분기가 끝나고, Q2는 인내의 대가가 결정되는 분기가 될 것이다.