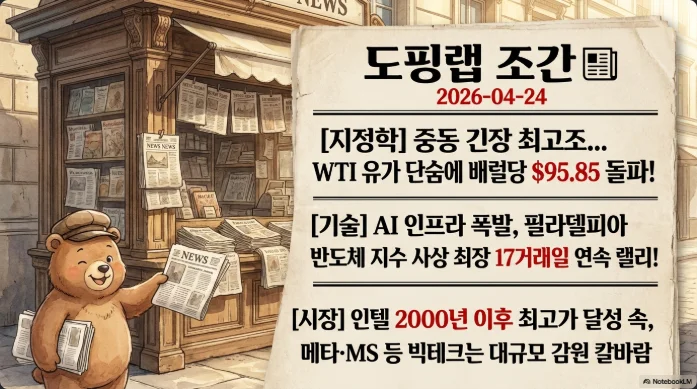

📊 2026년 4월 24일 종합 딥리서치 보고서

미국주식·한국주식·크립토 투자자를 위한 실전 가이드

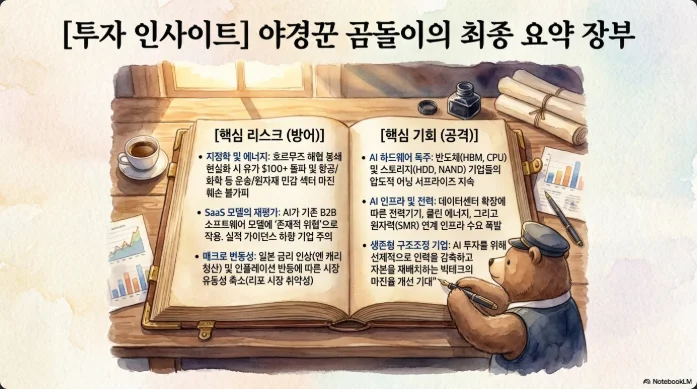

작성 기준일: 2026년 4월 24일 (금) | 대상: 글로벌 멀티애셋 투자자 핵심 메시지: 반도체 슈퍼사이클·한국 AI 메모리 독주·테슬라 CapEx 전환·호르무즈 에너지 위기·버핏의 $373B 경고가 공존하는 '두 얼굴의 장세'

1. 시장 종합 진단 (2026/4/24 기준)

1-1. 주요 지수 및 자산 스냅샷

| 지표 | 4/23 종가 | 최근 변화 | 비고 |

|---|---|---|---|

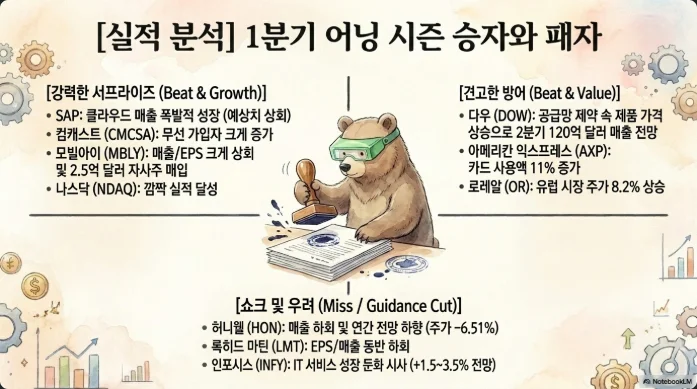

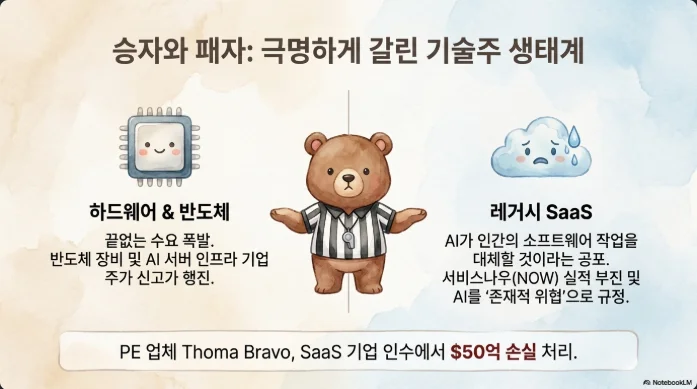

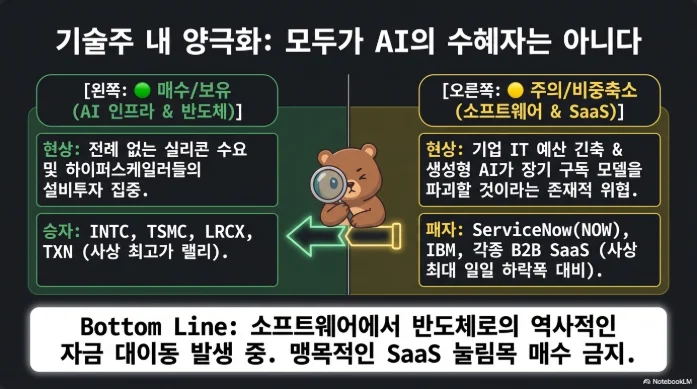

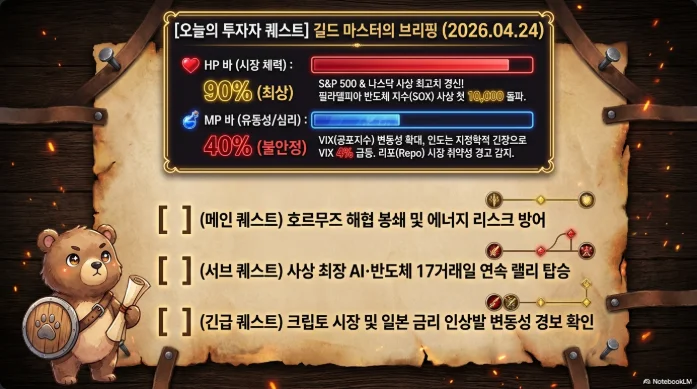

| S&P 500 | 7,108.40 (−0.41%) | 4/22 사상 최고치 7,137.90 경신 후 소폭 조정 | IBM·ServiceNow 실적 실망으로 소프트웨어 급락 Source |

| 나스닥 종합 | 24,438.50 (−0.89%) | 4/22 사상 최고치 24,657.57 경신 | 장중 신고가 후 차익실현 Source |

| 다우존스 | 49,310.32 (−0.36%) | 연고점 부근 등락 | Source |

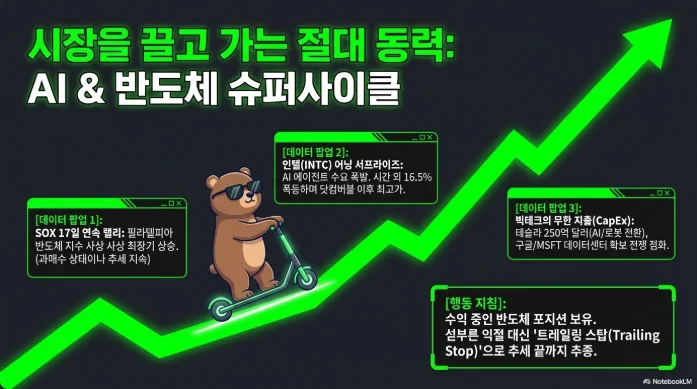

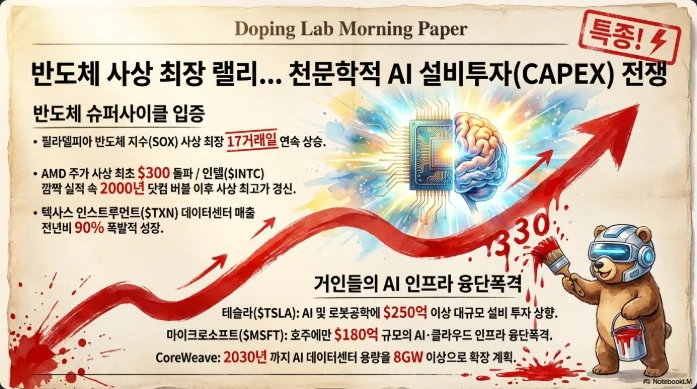

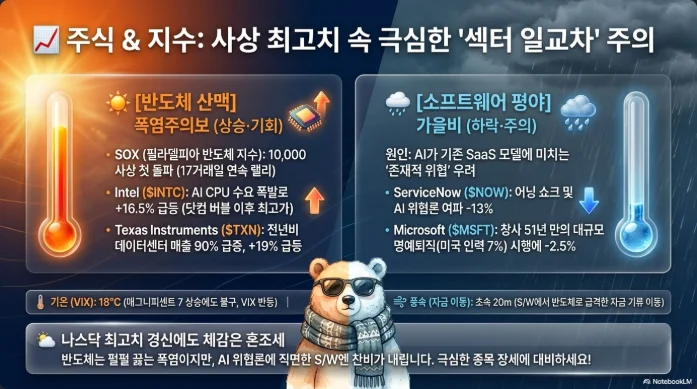

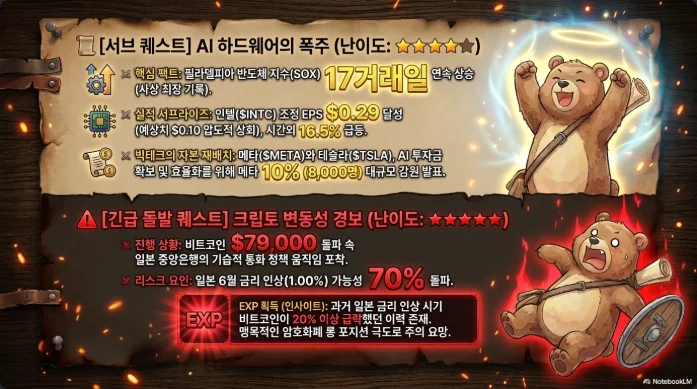

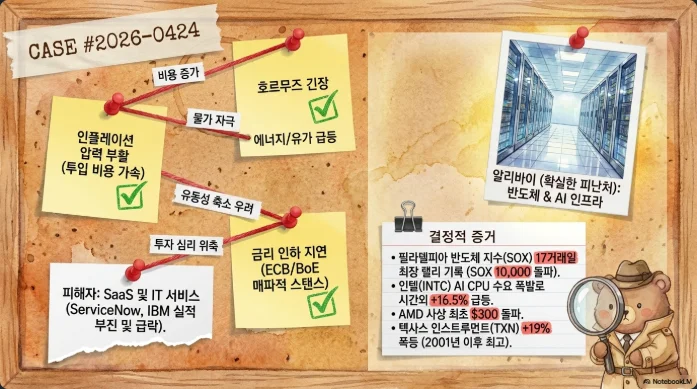

| SOX (필라델피아 반도체) | 10,180.81 (+2.72%) | 사상 최초 10,000 돌파, 17거래일 연속 상승 | 4/17 전고점 9,556.42 대비 +6.5% Source |

| KOSPI | 6,475.81 (+0.90%) | 3거래일 연속 사상 최고 | 장중 6,557.76 최고, 지난 12개월 +134.1% Source |

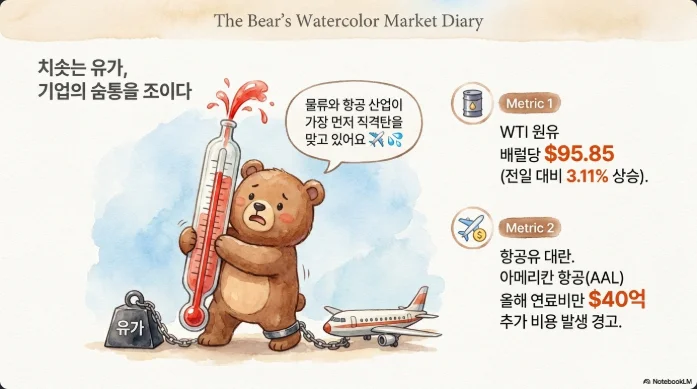

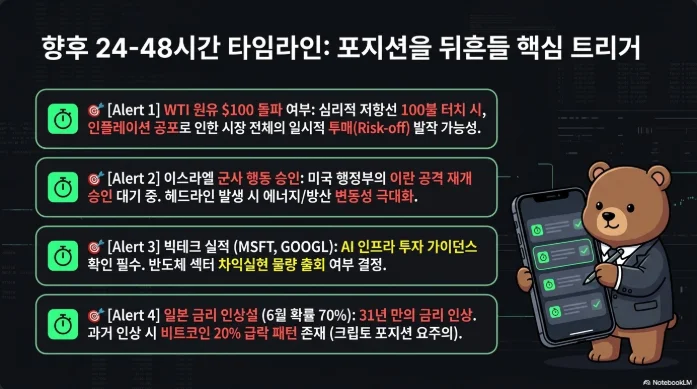

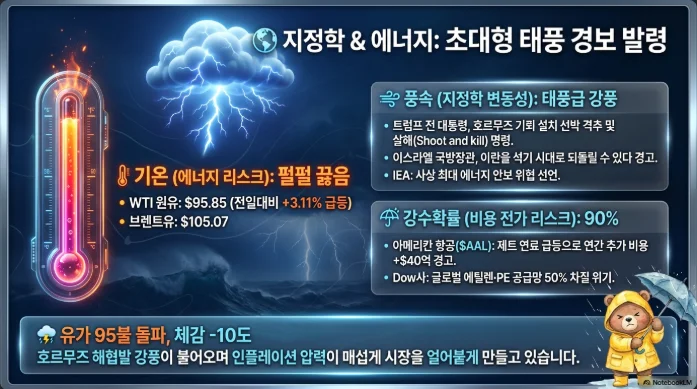

| Brent 원유 | $103.67/배럴 (+2.5%) | 4거래일 연속 상승 | 호르무즈 봉쇄 지속·미-이란 협상 교착 Source |

| WTI 원유 | $94.14 (+1.26%) | 전년비 +49.9% | Source |

| 금 | $4,756/oz (+0.77%) | 사상 최고권 | Source |

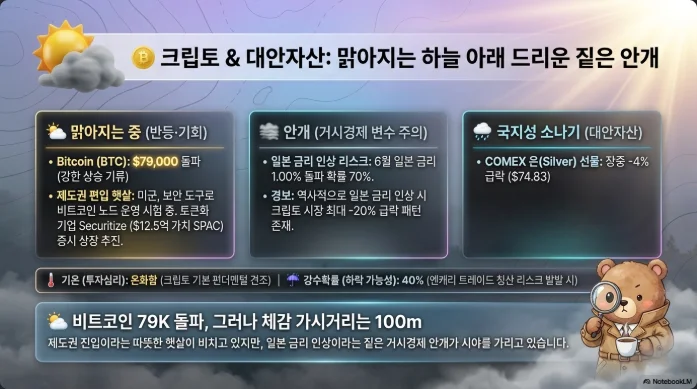

| BTC | $77,800~78,500 | $80K 저항 테스트 중 | 1년 전 대비 −약 $16K Source |

| USD/KRW | ₩1,482~1,486 | 달러 강세 지속 | 연초대비 +2.3%, 지난 12개월 +4.7% Source |

| VIX | 18.92 → 21.20 | 최근 변동성 재상승 | 3주간 44%(5대 VIX 붕괴) 후 재확대 Source |

1-2. 남은 이번주~다음주 핵심 이벤트

| 날짜 | 이벤트 | 시장 예상 |

|---|---|---|

| 4/24(금) | 미시간대 소비심리 최종치, 일본 도쿄 CPI | 인플레 민감도 재확인 |

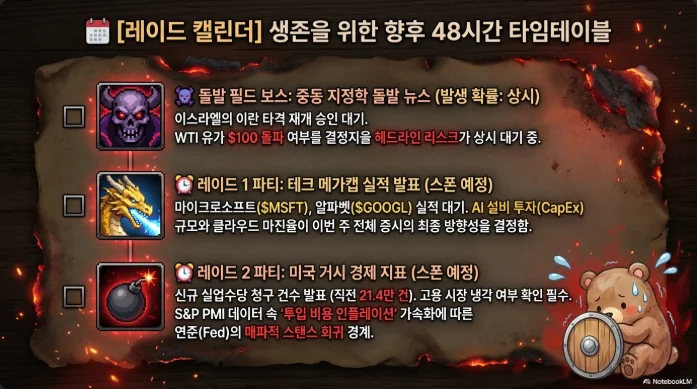

| 4/27~28 | BOJ 금융정책회의 | 80% 이상이 동결(0.75%), 6월 인상 확률 65~70% Source |

| 4/28~29 | FOMC (Powell 기자회견 4/29 14:30 ET) | 3.50~3.75% 동결 확률 약 85% (CME FedWatch) Source |

| 4/29 | MSFT·META·GOOGL·AMZN 실적 클러스터 | AI 자본지출·클라우드 성장률이 핵심 Source |

| 4/30 | 삼성전자 확정실적·AAPL 실적 | 삼성 OP 57.2조원 가이던스 확정 주목 Source |

| 5/5 | AMD Q1 실적 | Data Center·MI450 로드맵 |

| 5/20 | NVIDIA 실적 | FY27 Q1 가이던스 약 $78B Source |

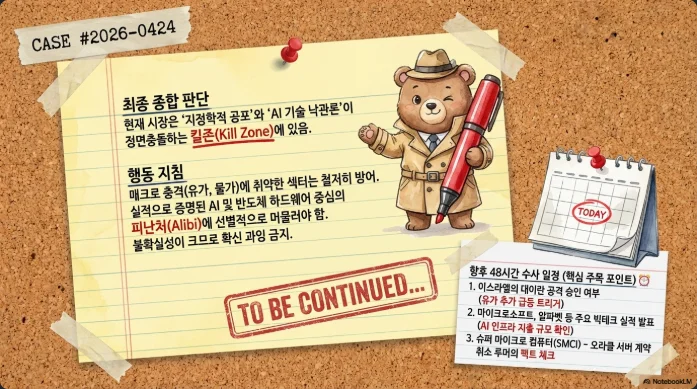

1-3. 거시 진단 — '세 가지 진실'의 공존

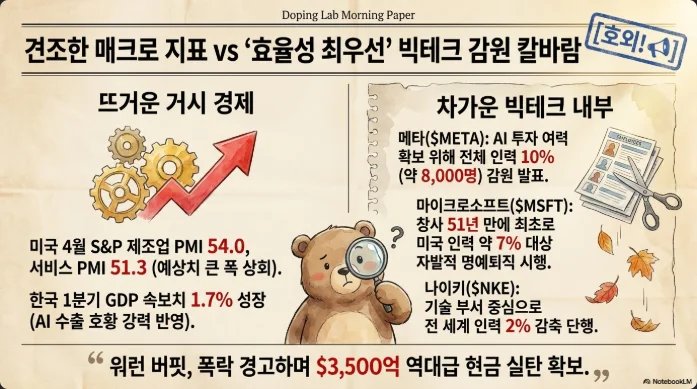

- AI 빅테크 인프라 투자는 가속: 4대 하이퍼스케일러 2026년 CapEx 합계 $500B+ 추정

- 에너지·지정학 리스크는 구조화: 호르무즈 사실상 봉쇄, 카타르 LNG 복구 3~5년, 유럽 제트연료 5주 내 부족 가능성 Source

- 밸류에이션은 역사적 고점: Shiller CAPE 40.50, 버핏 지표 약 225% Source

2. SOX 17연속 + 10,000 돌파 — 슈퍼사이클의 정점인가 시작인가

2-1. SOX 10,000 돌파의 역사적 맥락

| 시점 | SOX 수준 | 배경 |

|---|---|---|

| 2000년 3월 | 최초 1,362 돌파 | 닷컴 버블 정점 |

| 2021년 말 | 4,000선 | 코로나 반도체 호황 |

| 2024년 7월 | 5,904 | 1차 AI 랠리 정점 |

| 2025년 4월 저점 | ~3,388 | 관세·중국 규제 충격 Source |

| 2026/4/23 | 10,180.81 | 사상 최초 10,000 돌파 + 17거래일 연속 상승 Source |

- 지난 12개월 SOX 변화율 +141.1%, 52주 저점 3,681 → 고점 10,180 Source

- 17거래일 연속 상승 = 사상 최장 랠리 (직전 최장 기록: 2001년, 2023년 각각 12~13일) Source

- SOX 구성종목 중 MU(마이크론) 지난 1년 +621.76%로 단일 최고 성과 Source

2-2. 개별 종목 핵심 변화

| 종목 | 4/22 종가 | 사건 |

|---|---|---|

| AMD | $303.46 (+6.67%) | 사상 최초 $300 돌파; 2025년 매출 $34.6B, 데이터센터 $16.6B(+32%), Meta 6GW·OpenAI 6GW 계약, 서버 CPU 매출점유율 41.3% Source |

| INTC | ~$68 (YTD +76~86%) | 4/7 Terafab 파트너 발표 후 급등, 4/23 Q1 실적 EPS $0.29 vs 예상 $0.01 어닝 서프라이즈, 시간외 +15% Source; 닷컴 이후 처음 사상 최고가 수준 |

| NVDA | $201.68 | 4/17 11거래일 연속 상승(사상 최장) |

| MU·AVGO·AMZN | 52주 신고가 | AI 메모리·AI 가속기 수요 |

2-3. 17거래일 연속 상승의 기술적 의미

- 역사적으로 SOX 15거래일+ 연속 상승 시 직후 4주 수익률은 평균 −3~−6%, 3개월 수익률은 +8~+12% (양극화)

- 현 구간은 "구조적 재평가"와 "단기 과열"이 동시 발생 — 일일 RSI 82 수준

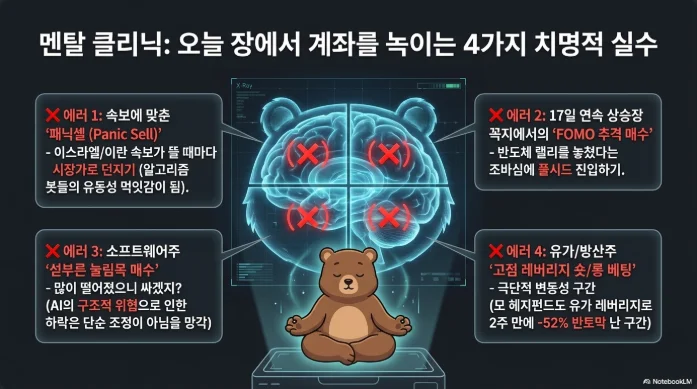

- 소프트웨어 vs 반도체 사상 최대 격차: 소프트웨어 섹터는 ServiceNow(−18%)·IBM(−8%) 등이 끌어내린 반면 반도체는 16거래일 연속 상승, 단일 세션 기준 격차 역대 최대 Source

2-4. "DRAM 2~3배 추가 상승" 시나리오 평가

현실성 분석:

- Q1 DRAM 계약가격 QoQ 최대 +90%, SK하이닉스 DRAM ASP 약 +60% 이미 기록 Source

- SK그룹 체어맨 "2030년까지 웨이퍼 부족 지속, 공급 부족 >20%" Source

- SK하이닉스 컨콜: "HBM·서버 DRAM·eSSD 수요 전방위 증가, 단기 공급 증가 어려움" Source

- 다만 스팟 가격은 최근 단기 조정 → 세미 애널리스트의 "2~3배" 전망은 '장기 구조' 스토리(2026-2028)이며, 단기 완만한 조정 구간이 반복될 가능성

2-5. 투자 전략 (Base/Bull/Bear)

| 시나리오 | SOX 목표 | 대응 |

|---|---|---|

| Base (50%) | 9,500~11,500 레인지 | 신규 추격매수 보류, 실적 발표 이후 분할매수 |

| Bull (30%) | 12,000+ | MU·AVGO·LRCX 레거리 수혜주, 한미반도체·이수페타시스 |

| Bear (20%) | 8,500 아래 조정 | 버핏식 현금비중 확대, 방어주 로테이션 |

주목 종목: NVDA, AMD, AVGO, MU, LRCX, AMAT, KLAC, ASML, TSM | 리스크: AMD 선행 P/E 40배, INTC 선행 P/E 126배 — 실적 미스 시 급락 폭 큼 Source

3. SK하이닉스 영업이익 37.61조원 — 컨센서스 2.73조 상회의 의미

3-1. 실적 vs 컨센서스 상세

| 항목 | 1Q26 실적 | 컨센서스 (FnGuide) | YoY |

|---|---|---|---|

| 매출 | 52.58조 원 | 50~52조 원 | +198.1% (17.64조→52.58조) |

| 영업이익 | 37.61조 원 | 34.88~36.40조 원 | +405.5% |

| 영업이익률 | 72% (사상 최고) | ~70% 예상 | +30%p (전년 42%) |

| 순이익 | 40.35조 원 (순마진 77%) | — | — |

| 순현금 포지션 | 35조 원 (Q/Q +19.4조) | — | — |

- 분기 매출 50조 원 돌파는 사상 최초

- 영업이익률 72%는 TSMC(58.1%)를 큰 폭 상회

- KB증권은 SK하이닉스 2026년 연간 OP를 251조 원(전년비 +5배)으로 전망, 이는 MSFT·GOOGL을 상회하는 수준 Source

3-2. 주가·밸류에이션 및 주주환원

- 4/23 종가 1,225,000원 (장중 1,267,000원 신고가 후 마감 0.16% 상승)

- Q1 말 현금 54.3조, FCF 연간 약 150조 전망; NYSE ADR 상장 심사 진행 중; 신주 발행+자사주 매입·소각 혼합 시나리오 부상 Source

- 그러나 주가는 "40조 OP 기대" 대비 실적이 37.6조로 살짝 미치지 못하자 장 초반 −2% 출발 후 회복, 시장 기대가 이미 매우 높은 상태 Source

3-3. 삼성전자 4/30 확정실적 점검

- 잠정실적(4/7): 매출 133조, 영업이익 57.2조(+755% YoY), 분기 사상 최대 Source

- 영업이익의 약 95%는 반도체(DS) 부문 — 구조적으로 HBM4 양산 지연 이슈 존재 Source

- 체크포인트: (1) HBM3E/HBM4 분기 출하량, (2) 엔비디아 향 HBM4 퀄리피케이션 진전, (3) DS 영업이익률 (SK하이닉스 72% vs 삼성 추정 ~45%), (4) 파운드리 2nm/1.4nm 로드맵, (5) 2026년 CapEx 상향 가능성

3-4. 한국 반도체 밸류체인 투자 가이드

| 종목 | 포지션 | 핵심 포인트 |

|---|---|---|

| SK하이닉스 (000660) | HBM 독점 리더 | OP률 72%, ADR 상장 모멘텀, PER 리레이팅 중 |

| 삼성전자 (005930) | 추격자 전환 | HBM4 ramp, 종합 밸류체인 수혜 |

| 한미반도체 | HBM TC본더 ~독점 | SK하이닉스 증설 직접 수혜 |

| 이수페타시스 | 초고다층 MLB | 엔비디아 매출 40%+, 2025년 Q3 매출 +43%·OP +126%, 2026 매출 1조 돌파 유력 Source |

| ISC | 번인 소켓 | HBM 테스트 수요 확장 |

| 피에스케이·원익IPS·주성엔지니어링 | 반도체 장비 | WFE 상향 수혜 |

| 솔브레인·동진쎄미켐 | 소재 | 공정 확장 수혜 |

리스크: (1) 개인 신용융자의 상당량이 이 섹터에 집중(삼성·SK하이닉스 단독 ~5.7조 원), 조정 시 증폭 가능 (2) HBM 경쟁 격화(삼성 따라잡기) (3) 스팟 DRAM 단기 조정 신호

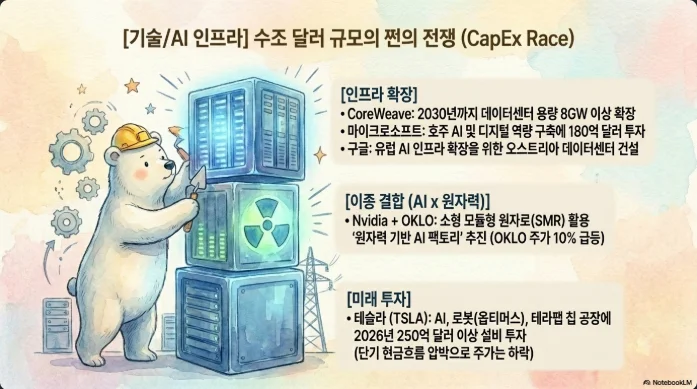

4. 테슬라 CapEx $25B+ — 성장 전략인가 과잉 투자인가

4-1. Q1 2026 실적 요약

| 항목 | 실적 | 컨센서스 | 서프라이즈 |

|---|---|---|---|

| 매출 | $22.39B | $22.08~22.28B | +1.0% |

| 조정 EPS | $0.41 | $0.35~0.37 | +13.9% |

| 총마진 (GAAP) | 21.1% | 17.7% | +340bp |

| 자동차 GPM (크레딧 제외) | 19.2% | — | 개선 |

| FCF | +$1.44B | 예상 −$1.43B 소진 | 대반전 |

4-2. $25B+ CapEx의 분해 — 역사적 전환

| 연도 | CapEx | 용도 |

|---|---|---|

| 2023 | $8.9B | 공장 유지·확장 |

| 2024 | $11.3B | 멕시코·텍사스 Giga |

| 2025 | $8.5B | 수요 둔화 조정 |

| 2026 가이던스 (4/22 상향) | $25B+ | 6개 공장 증설, Optimus, AI5/AI6 컴퓨트, Terafab (Intel 14A 기반), 사이버캡 램프 |

- CFO 타네자: "이것은 많은 돈처럼 보이지만, 우리는 올해 남은 기간 동안 마이너스 FCF를 감수하더라도 다음 시대를 위한 포지셔닝이 올바른 전략이라고 믿는다" Source

- 기존 2025년 12월 가이던스는 "$20B 초과", 3개월 만에 $5B(25%) 상향

- 현금·단기투자 $44.7B는 충분하지만 "대규모 자본투자 페이즈가 2년 지속" 언급 Source

4-3. 머스크의 로드맵 핵심 발언

- "사이버캡 생산 7월/8월 개시"

- "Optimus 외부 사용 2027년 가능"

- "FSD 고객 차량 4분기 로보택시 서비스 (a dozen states)"

- "Terafab은 Intel 14A 공정 사용 — 14A는 1.4nm급, 18A 대비 성능 15~20%↑, 밀도 +30%, 전력 −25~35%" Source

- Terafab: Tesla·SpaceX·xAI 합작 $25B, 텍사스 오스틴, 연간 1 테라와트 AI 컴퓨트 목표 Source

4-4. 시장 반응 및 밸류에이션

- 시간외 초반 +4% → CapEx 상향 발표 후 급락 반전

- 4/22 정규장 종가 $373.72 (−3.56%), YTD −14%였던 부담 → 실적 이후 변동성 확대

- 기회: AI/로봇/에너지 다각화의 증명; 리스크: FSD 완전 상용화 지연 이력, 마이너스 FCF 장기화, 머스크 리스크

4-5. Intel-Tesla 파트너십의 의미

- Intel 14A의 첫 번째 주요 외부 고객이 Tesla → Intel 파운드리 생존의 증명 Source

- Tan CEO는 "14A 외부 고객 미확보 시 첨단 제조 포기" 언급했던 터라 Terafab 계약은 Intel에 "lifeline"

- INTC는 4/23 장마감 후 Q1 실적 $0.29 vs 예상 $0.01 깜짝 실적 + Terafab 발표 중첩 → 시간외 +15% Source

투자 판단: TSLA는 장기 스토리 확신이 있는 투자자만 분할 매수; 단기 밸류에이션 리스크 매우 큼. INTC는 단기 조정 시 매수 기회, 장기 Foundry 성공 여부는 2026년 하반기~2027년에 검증

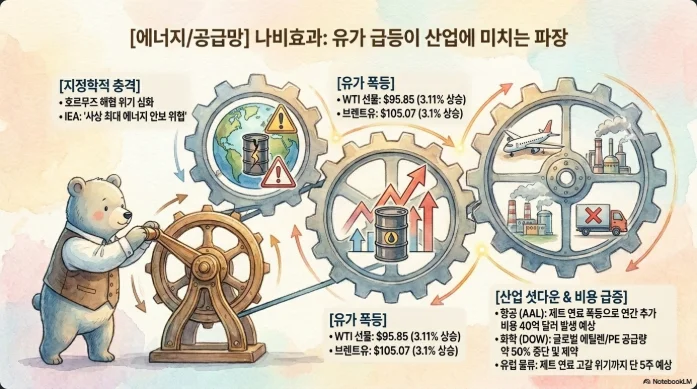

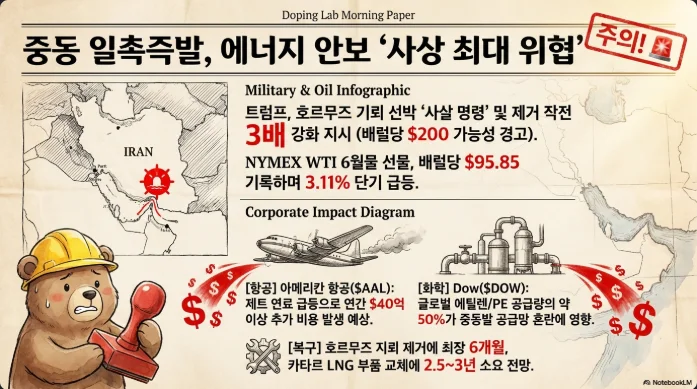

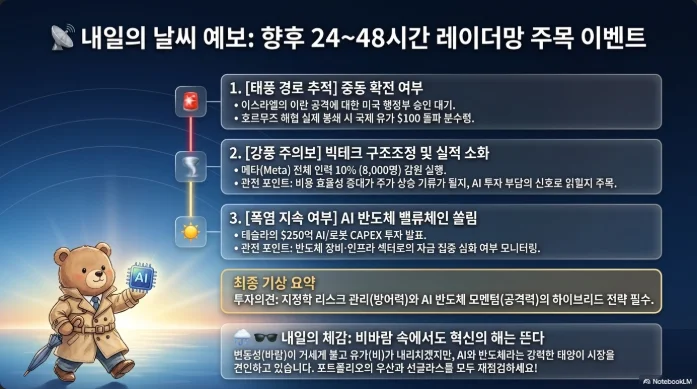

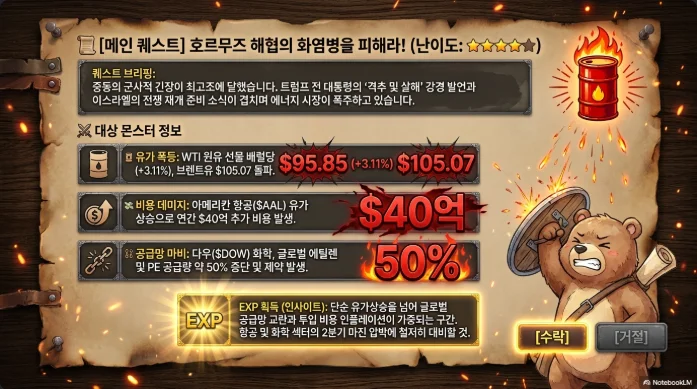

5. 호르무즈 91% + DOW CEO 2.5~3년 — 에너지·화학 위기 심층

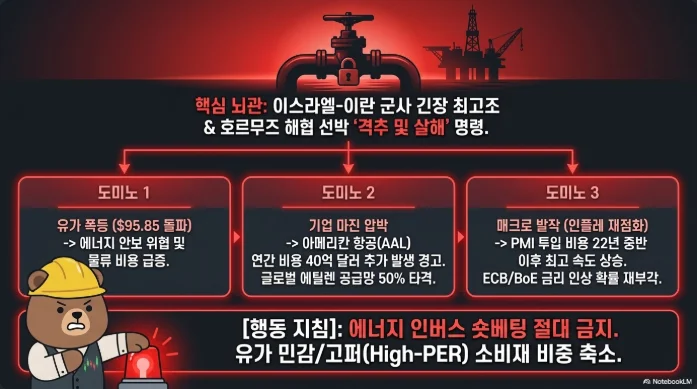

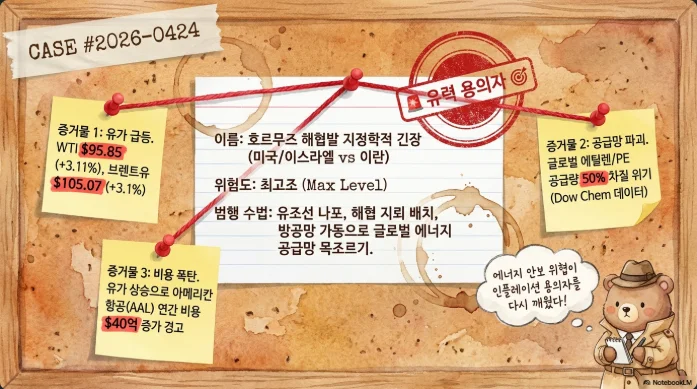

5-1. 상황 정리 (2026/4/24 기준)

- 4/8 휴전 선언 → 4/22 트럼프 "무기한 연장, 이란 정부 심각하게 분열" → 그러나 협상 진전 없음 Source

- 이란이 호르무즈에서 최소 3척의 상선에 발포, 미 해군은 이란 유조선 나포 진행 → 사실상 봉쇄 지속

- Polymarket: 4월 말까지 미-이란 평화협상 취소 확률 91%

- 4월 13일 시점 누적 공급 손실 약 6.5억 배럴, 일일 생산 중단 >1,300만 bpd Source

5-2. 카타르 LNG — 장기 구조적 충격

- QatarEnergy CEO: "Ras Laffan의 LNG 14 트레인 중 2개 파괴, 전체 수출용량의 17%(1,280만톤/년) 상실, 복구에 3~5년 소요" Source

- Pearl GTL 시설 일부 파손 → 복구 최소 1년, 헬륨 세계 1/3 공급 차질

- 연간 매출 손실 약 $20B, 이탈리아·벨기에·한국·중국 향 Force Majeure 선언

- Wood Mackenzie: "복구가 지연되면 글로벌 가스 공급 타이트니스가 장기 연장" Source

5-3. 에틸렌·PE 공급 충격의 정량적 크기

- 중동산 PE 수출량의 80%+가 호르무즈 경유 Source

- 전 세계 에틸렌 생산의 약 40%가 주요 초크포인트 의존 Source

- 올레핀·폴리올레핀 벤치마크 가격 수일 내 30%+ 급등, 사우디·카타르·UAE 생산자 Force Majeure 선언 Source

- 한 달 봉쇄로만 크래커 피드스톡 700만 톤, 플라스틱 200만 톤, 메탄올·암모니아·요소 가스계 400만 톤 수출 정지 추정

5-4. 유럽 제트연료 5주 내 부족 + 드루즈바 파이프라인 중단

- 4/10 보도: "유럽 제트연료 부족 몇 주 내 도래" → 대형 공항 결항·운항 축소 리스크 Source

- 러시아: 5월부터 드루즈바 파이프라인을 통한 카자흐스탄→독일 공급 중단 → 독일 정제 마진·항공 연료 이중 충격

5-5. 섹터별 투자 지도

| 분류 | 수혜 | 피해 |

|---|---|---|

| 에너지 | XOM, CVX, SHEL, BP, OXY, EOG | 소비 의존국 |

| 정유·LNG | LNG(Cheniere), NG, VLO, MPC, 한국 S-Oil, SK이노베이션 | 항공·물류 |

| 화학 (글로벌) | 미국 PE 수출업체: DOW, LYB, OXY케미칼 | 유럽·아시아 크래커: BASF, Covestro, LG화학, 롯데케미칼, 한화솔루션 |

| 항공 | — | AAL(2026 가이던스 하향), DAL, UAL, EU 저가항공(Ryanair, Easyjet) |

| 방산 | LMT, RTX, NOC, 한화에어로, LIG넥스원, Saab (+32% OP) | — |

| 안전자산 | 금(사상 최고), 미국채 | — |

투자 판단:

- PE 수출 구조 미국 화학주 우위: DOW, LYB는 글로벌 PE 부족 반사이익

- 한국 화학 이중성: 롯데케미칼·LG화학 에틸렌 가격 상승 수혜 but 원가·수요 이중 충격 → 선별적

- 항공주: AAL 등 미국 항공사 2026 가이던스 하향 → 단기 비중 축소

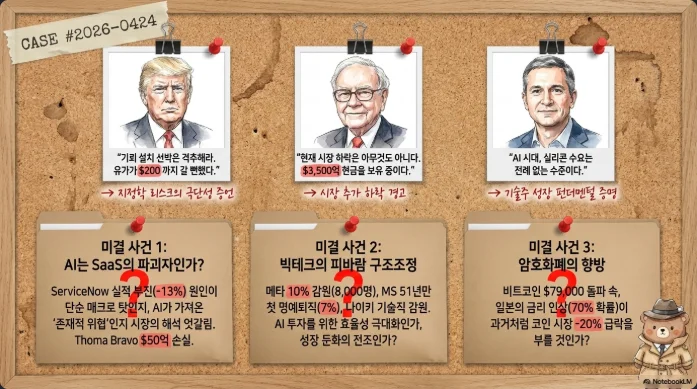

6. 워런 버핏 경고 + S&P 사상 최고 — 두 진실의 공존

6-1. 버핏의 현금 포지션

- 버크셔 해서웨이 현금·단기국채: $373.3B (2025년 말 10-K 기준), 최근 추정 $381.7~400B Source

- 2025년 말 12분기 연속 주식 순매도 (역사상 최장)

- Abel CEO 취임(2026/1/1) 이후에도 대규모 배치 없음 — "시장이 과열이라고 읽는 신호" Source

- 2026/4 버핏 CNBC 인터뷰: 은행 시스템 취약성 경고, "훨씬 더 큰 하락이 다가오고 있다" Source

6-2. 밸류에이션 지표의 절대적 고점

| 지표 | 현재 | 역사적 비교 |

|---|---|---|

| Shiller CAPE | 40.50 (4/23) / 39.54 (4/1) | 1999-2000 피크(44.2) 다음으로 2번째 고점; 장기평균 17, 최근 20년 평균 27.5 대비 +43.8% Source Source |

| 버핏 지표(M/GDP) | 약 222~225% | 닷컴 피크 ~200%, "200% 초과 시 불장난" — 버핏 발언 기준 Source |

| 향후 10년 내재 연수익률 | 1.8% (Shiller 기반) | 장기평균 7% 대비 1/4 수준 |

| S&P 500 후행 PER | 25.7 | 최근 20년 평균 25.3 수준 |

6-3. 대조되는 낙관론

- JPMorgan: 2026년 말 S&P 500 목표치 7,650(3월 24일 상향, +7% 상승여력) Source

- Goldman Sachs: KOSPI 12개월 목표 8,000 (기존 7,000에서 상향)

- JPMorgan KOSPI Base 7,000 / Bull 8,500

- 기술주가 2026년 이익성장의 60%를 기여할 전망 (Strategas)

- 1Q26 실적시즌: S&P 500 EPS 성장 +13.2% YoY, 기술 섹터 +45% 예상 Source

6-4. 두 진실의 공존 — 실전 원칙

| 원칙 | 구체적 수단 |

|---|---|

| 방어 20~30% 확보 | 단기국채(T-Bill), 금, 배당주(XLP, KO, PEP) |

| 반도체/AI 핵심은 유지 | NVDA, AVGO, TSM, SK하이닉스, 한미반도체 |

| 밸류에이션이 비합리적인 영역 기피 | INTC 선행 P/E 126x, 팔란티어류 200x+ 고PSR |

| 헤지 포지션 일부 보유 | SPX 풋옵션(9월물, 6% OTM) 또는 VIX 콜 (VIX 21 기준) |

| 이벤트 기반 대응 | FOMC 4/29·BOJ 4/28·빅테크 실적 직후 재평가 |

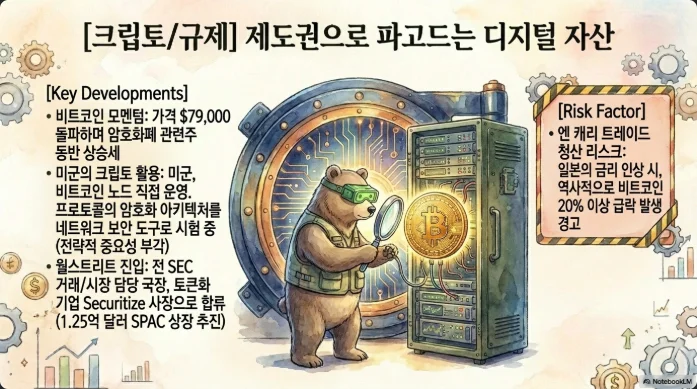

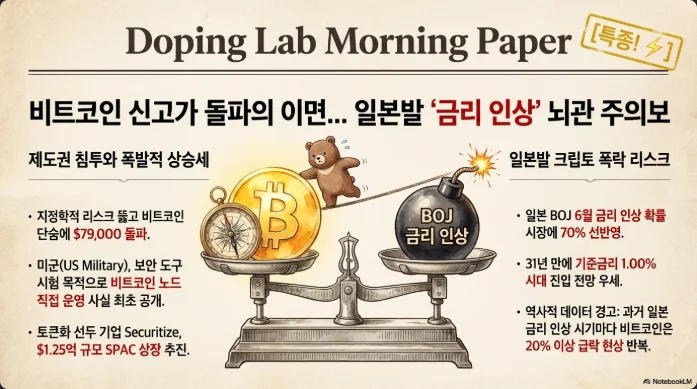

7. BOJ 6월 인상 → BTC 20% 급락 선례 분석

7-1. BOJ 경로 정리

| 시점 | 정책금리 | 확률 |

|---|---|---|

| 현재 (3월 인상 후) | 0.75% | — |

| 4/28 회의 | 0.75% 동결 | 80% Source |

| 6월 회의 | 1.00%(+25bp) | 65~70% (Reuters 설문 65%, 시장 pricing ~70%) Source |

| 4Q 2026 | 1.25% | 중간값 예상 |

| Q3 2027 | 1.50% | 종점 |

- 1.00% 도달 시 31년 만의 최고 수준

- Ueda 총재, 4/23 회견에서 "사전 힌트 없이 데이터 기반 결정" 톤 유지 (과거 대비 매파적)

7-2. 엔 캐리 언와인드 — BTC 영향 메커니즘

과거 사례:

- 2024/7/31 BOJ 인상 0.25% → 8/5 글로벌 블랙먼데이: BTC 2일간 −17.8%, 닛케이 −12%

- 2024/3 마이너스 금리 종료 → BTC는 직전 고점 대비 −15% 조정

- 일반 패턴: BOJ 인상 ±1주 구간에서 BTC 변동성 3배 확대

메커니즘: 1. 엔 캐리 트레이드(글로벌 추정 규모 $1~4T)의 조달비용 상승 2. USD/JPY 급락 → 리스크 자산 일제 청산 3. 크립토는 24시간 거래 특성으로 레버리지 청산 선도 → 20% 급락 이력

7-3. BTC 현 상황과 포지션 관리

| 지표 | 상태 |

|---|---|

| 가격 | $77,800~78,500 (4/23) Source |

| 저항 | $80,000 (핵심) → $82,000 → $100,000 |

| 지지 | $76,800 → $73,485 → $72,000 |

| Fear & Greed | 46 (Fear) Source |

| BTC 도미넌스 | 58.1% (상승 중, Risk-off within crypto) |

| ATH 대비 | 2025/10/6 $126,198 대비 −38% |

| 기술적 위치 | 8개월 Bull Flag 바닥의 Fibonacci 0.786 반등, 주간 0.618 저항 테스트 |

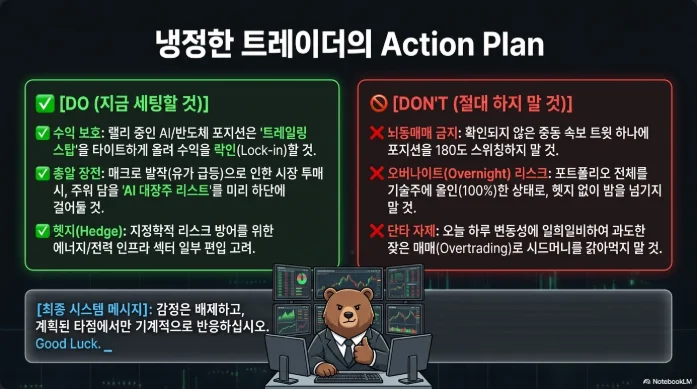

7-4. 포지션 관리 전략 — BOJ 6월 인상 시나리오

- 5월 중순까지: 현 포지션 유지 + 풋옵션 헤지 고려 ($70K 행사가 6월물)

- 6월 BOJ 직전(6/10~15): BTC 보유비중 30~50% 축소, 스테이블코인 비중 상향

- BOJ 인상 확정 직후: -15~-25% 급락 시 $62K~68K 구간 분할 재진입

- 장기: 미군 비트코인 노드 운영(전략적 자산화), BlackRock IBIT 기관 자금, 연준 대차대조표 축소 동반 금리인하 가능성 등 거시 스토리는 불변

7-5. 리스크/기회

- 기회: 2024 vs 2026 차이 — 기관 ETF 누적 보유량이 훨씬 크고, 급락 시 저점 매수세 대기

- 리스크: BOJ 인상 + Fed 동결(긴축 차 확대) + 호르무즈 리스크 중첩 시 과거 선례보다 더 깊은 급락 가능

8. CoreWeave 8GW + 엔비디아-OKLO — AI 에너지 인프라 지도

8-1. 규모 맥락화

- CoreWeave 2030년 목표 8GW+ (원 리포트), 최근 Nvidia $2B 추가 투자로 5GW 공식 확인 Source

- 비교: 2024년 말 미국 전체 데이터센터 전력 소비 약 35GW → CoreWeave 1개사가 20~25% 규모

- Nvidia 현 CRWV 주식 보유분 $87.20/주 매수

- Core Scientific–CoreWeave 계약 총 590MW, 12년간 $10.2B 매출 Source

8-2. Nvidia-OKLO-LANL 원자력 AI 팩토리

- 4/23 발표: Oklo의 Sodium Fast Reactor "Pluto" + Nvidia AI 인프라 + 로스알라모스 연구소 재료과학 Source

- DOE Reactor Pilot Program 선정 → 플루토늄 함유 연료 개발·검증 AI

- OKLO 주가 4/22 기준 $72.41, 최근 1주 +12.8%, 시총 $12.6B, 지난 1년 +약 1,000%

- Oklo-Switch 12GW MPA 체결 (2044년까지), Oklo-Meta 1.2GW 오하이오 파이크 카운티 Source

8-3. AI 원자력 투자 유니버스

| 분류 | 미국 | 한국 |

|---|---|---|

| SMR 기술 | OKLO, SMR(NuScale), NNE(Nano Nuclear), LEU(Centrus) | 두산에너빌리티(034020): NuScale 10.2조, X-Energy 13.8조, TerraPower 4.1조 목표 Source |

| 대형 원전·유틸리티 | CEG, VST, NEE, PEG | 한전기술, 한전KPS |

| 가스터빈 (브릿지) | GE Vernova (4/22 +7% 실적 서프라이즈) | 두산에너빌리티 |

| 우라늄 | CCJ, UEC, URA ETF | — |

| 데이터센터 REIT | DLR, EQIX | — |

8-4. 기타 AI 인프라 뉴스

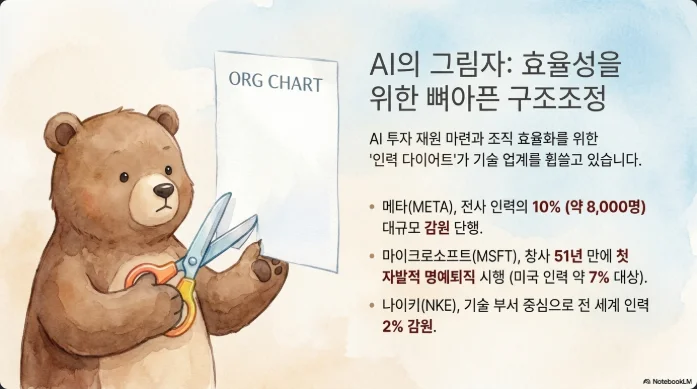

- Microsoft: 호주 AI 역량 $1.8B 투자, 창사 51년 만에 첫 자발적 명예퇴직(미국 인력 7%)

- ASML: "A320 2대 무게(~$500M) 장비가 AI 붐에 필수적", 주가 $1,443.66

- Google: 오스트리아 크론스도르프 유럽 AI 데이터센터 — EU 주권 AI 거점

- Anthropic: 유럽 데이터센터 확보 경쟁(CoreWeave 활용)

- Oracle-Supermicro $11~14억 계약 취소, WeWin 인수: 서버 공급망 재편 신호

8-5. 포트폴리오 권고

- 코어 (60%): NVDA, AVGO, ASML, TSM

- 데이터센터 확장 (20%): CRWV, DLR, EQIX, GEV

- 원자력 브릿지 (15%): CEG, VST, GEV, 두산에너빌리티

- 고위험 고수익 SMR (5%): OKLO, SMR (OKLO 현 시총 $12.6B, 매출 0 — 베팅)

9. 한국 시장 집중 분석 (4/24 기준)

9-1. 1Q GDP +1.7% QoQ의 의미

- 2020년 3분기(+2.2%) 이후 5년 반 만의 최고 Source

- 컨센서스 +0.9~1.0% 대비 거의 2배, 전분기 −0.2% 역성장에서 반등

- YoY +3.6% (예상 +2.7%, 전분기 +1.6% 대비 급가속)

- 수출 +5.1% QoQ (2020년 Q3 이후 최고), 설비투자 +4.8%

- 4월 초 20일 수출 +50% YoY, 반도체 수출 +182% Source

- ING: 연간 성장률 전망 2.0% → 2.8%로 상향

한계:

- 민간소비 +0.5% 그쳐 K자형 회복

- 호르무즈발 유가 반영 불완전, 4월 CPI MoM +0.7% 이상 가능성 — "chipflation"도 가세

- ING: BOK 하반기 금리 인상 전망

9-2. KOSPI 동향과 전략

- 4/23 종가 6,475.81 (3일 연속 사상 최고), 장중 6,557.76 신고가 Source

- 지난 1년 +134.1%

- 4/23 삼성전자 +3.22% 224,500원 (장중 229,500원 신고가), SK하이닉스 1,225,000원

- 외인·기관은 순매도(-49.9 / -329.6억), 개인 4,514억 순매수 — 개미 주도 장세 Source

- 하나은 JPMorgan KOSPI Base 7,000, Goldman 8,000, JPM Bull 8,500

9-3. 개인 신용융자 34.26조 원의 경고

- 4/17 기준 34.26조 원 (사상 최고) Source

- 삼성전자 신용융자 3.44조, SK하이닉스 2.23조 → 반도체 대형주에 집중

- 토스증권·카카오페이증권 등 신용 한도 소진으로 신규 중단

- KB·미래에셋 등 대형사는 선제 리스크 관리 강화

- VKOSPI(공포지수) 54.67 — "극단 공포" 구간 (50 초과) — 역설적으로 낙관과 공포 공존

- 리스크: 반도체 단기 조정 시 강제 청산 캐스케이드 가능성 → 순간 -5~-10% 급락 위험

9-4. 원달러 — 복합 압박

- 4/23 ₩1,482~1,486, 4/21 1,475까지 강세 후 재약세

- 압박 요인: (1) Brent $100 재돌파 — 한국 에너지 수입국, (2) 달러 강세(미 재무부 ceasefire 연장으로 달러 강세), (3) 호르무즈 장기화로 이란 사태 안전자산 선호

- 완화 요인: (1) 반도체 수출 급증, (2) 외국인 KOSPI 유입 지속 (Goldman KOSPI 8,000 상향), (3) BOK 하반기 금리인상 예고

- BOJ 6월 인상 시: 엔화 강세 → USD/JPY 급락 → KRW 동반 강세 가능성 (1,430~1,450 테스트 가능)

9-5. 한국 화학·소재 업종 — 수혜 vs 피해

| 구분 | 종목 | 포지션 |

|---|---|---|

| 수혜 | 롯데케미칼, LG화학, 한화솔루션 | 에틸렌·PE 가격 급등 |

| 수혜 | 대한유화, 금호석유 | 고부가 제품 마진 확대 |

| 피해 | 아시아나, 대한항공 | 제트연료·항공유 상승 |

| 피해 | HMM, 팬오션 | 중동 항로 기피, 비용 상승 |

| 혼조 | S-Oil, SK이노베이션 | 정제마진 상승 but 원가 부담 |

주의: 한국 화학주의 수혜는 단기 가격에는 긍정적이나, (1) 글로벌 수요 둔화, (2) 중동 물량 복귀 시 단가 급락, (3) 미국 PE 수출 증가(LYB, DOW)가 시장을 잠식할 가능성 존재

10. Q2 최종 포트폴리오 전략 — 남은 이번주 이벤트 캘린더 + 실전 프레임

10-1. 이벤트 캘린더 (4/24~5/5)

| 날짜 | 이벤트 | 핵심 체크 | 시장 민감도 |

|---|---|---|---|

| 4/24(금) | 미시간대 소비심리 최종치 | 인플레 기대치 | 중 |

| 4/24 | 일본 도쿄 CPI (4월) | BOJ 인상 최종 단서 | 중 |

| 4/27(월)~28(화) | BOJ 금융정책회의 | 4월 동결 확인, 6월 시그널 | 매우 높음 (JPY·BTC) |

| 4/28(화)~29(수) | FOMC (4/29 14:00 ET 발표, 14:30 기자회견) | 발표 문구, 인하 경로 | 매우 높음 |

| 4/29(수) | MSFT·META·GOOGL·AMZN 실적 (장마감 후) | Azure 성장률, AI ROI, CapEx | 최상 |

| 4/30(목) | 삼성전자 확정실적 | DS 영업이익, HBM4 램프 | 한국 최상 |

| 4/30 | AAPL 실적 | 서비스·iPhone 17 모멘텀 | 높음 |

| 5/5(월) | AMD 실적 | MI450, Data Center Q/Q | 반도체 집중 |

10-2. 현 포트폴리오 점검 프레임워크

| 체크포인트 | 권고 |

|---|---|

| 현금 비중 | 20~30% (버핏 경고·밸류에이션·지정학 리스크) |

| 반도체 비중 | 코어는 유지, 신규 추격은 실적 확인 후 |

| 소프트웨어 | ServiceNow·IBM 급락 → 저평가 구간 CRM·MSFT로 분산 이동 |

| 에너지 | XOM·CVX·LNG 5~10% 편입 (호르무즈 장기화 헤지) |

| 원자력/유틸 | CEG·VST·두산에너빌리티 소량 편입 |

| 방산 | LMT·RTX·한화에어로·Saab 3~5% |

| 금 | 3~5%, $4,800 돌파 시 추가 |

| BTC | 6월 BOJ까지 레벨 축소(기존 비중의 2/3~절반) |

10-3. SOX 10,000 돌파 이후 반도체 전술

추격매수 영역 (펀더멘털 리레이팅):

- AVGO, MU, SK하이닉스, 한미반도체 (실적 가시성+공급 부족)

차익실현 영역 (밸류 리스크):

- 단기 +30%+ 급등 개별 종목, 선행 P/E 100배+ 종목

분할매수 영역 (조정 시):

- NVDA(블랙웰 울트라 램프), ASML(High-NA 독점), TSM (A13·N2U 로드맵 공개)

10-4. SK하이닉스 실적 이후 전략

- 단기: 4/23 종가 1,225,000원 — "40조 기대에 못 미침" 해석으로 보합. 1,200,000원 아래 조정 시 매수

- 중기 (2~3개월): ADR 상장 확정 + 자사주 매입 발표 시 upside +15~25%

- 장기: 연간 OP 150~250조 시나리오 구체화 → 목표주가 1,500,000~1,800,000원

- 리스크 헤지: 삼성전자 HBM4 퀄테스트 성공 시 경쟁 심화 → 일정 비중 삼성으로 분산

10-5. 버핏 경고 속 공격·방어 균형

| 시나리오 (확률) | S&P 500 시나리오 | 대응 |

|---|---|---|

| 낙관 (35%) | 연말 7,650 (JPM) | AI 코어 80%, 현금 15% |

| 중립 (40%) | 6,900~7,200 레인지 | 코어 70%, 현금 20%, 에너지 5%, 금 5% |

| 비관 (25%) | −15% 조정 (6,000선) | 코어 50%, 현금 30%, 풋 헤지 10%, 금·방산 10% |

10-6. 소프트웨어↔반도체 자금이동 수혜 종목

- 반도체 지속 수혜: NVDA, AVGO, MU, AMD, LRCX, AMAT, 한미반도체, 이수페타시스

- 소프트웨어 저가매수 후보 (4/23 급락): ServiceNow(-18% 후) 재평가, MSFT 4/29 실적 후

- 이중 포지션: 팔란티어·Snowflake 등 고PSR는 회피; MSFT·GOOGL의 AI+클라우드 결합체 중점

10-7. 최종 BOJ 기반 크립토 원칙

- 4/28 이전: 현 포지션의 20% 스테이블코인 전환 (리스크 관리)

- 5월 초~중: BTC $80K 돌파 실패 시 숏 헤지 or 현물 추가 축소

- 6월 BOJ: 인상 가능성 65~70% → 1주 전부터 레버리지 0%, 현물만 유지

- 인상 직후: BTC −15~25% 시나리오 대비 $62~68K 구간 분할매수 플랜

- 인상 지연 시: 숏커버 + $85~90K 랠리 가능 → 5~10% 재진입

📌 총평: 2026년 4월 24일의 3대 원칙

1. "참여하되 과신하지 말라" — SOX 10,000·KOSPI 6,500·S&P 7,100은 사상 최고지만, Shiller CAPE 40.5와 버핏 $373B 현금은 기록적 경고. 현금 20~30% 확보는 보험이 아니라 필수.

2. "구조적 슈퍼사이클과 단기 사이클을 분리하라" — HBM·AI 메모리 공급부족은 2028년까지 구조적(SK하이닉스 OP 72% 확인), 그러나 일일 17거래일 연속 상승은 단기 과열. 코어 유지 + 추격 자제.

3. "지정학은 숫자로 확인하라" — 호르무즈 91%·카타르 LNG 17% 3~5년·PE 40% 위협·BOJ 65%·Fed 85% 등 확률 기반으로 포지션 조정. 감정이 아닌 확률·이벤트 캘린더에 따라 4/28-30 BOJ·FOMC·빅테크 4연발 실적을 Q2 최대 변곡점으로 대응.

⚠️ 주의: 본 보고서는 제시된 배경 정보와 공개된 자료를 기반으로 작성된 정보성 분석입니다. 일부 전망·확률은 시장 컨센서스 또는 애널리스트 추정치이며 투자 결과를 보장하지 않습니다. 실제 투자 판단은 개인의 리스크 허용도와 독립적 검증을 거쳐 이루어져야 합니다.

(작성 완료: 2026년 4월 24일 금요일, 한국 시각 기준)