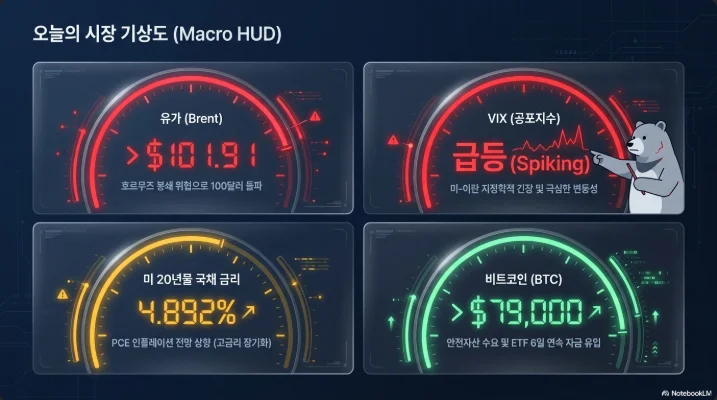

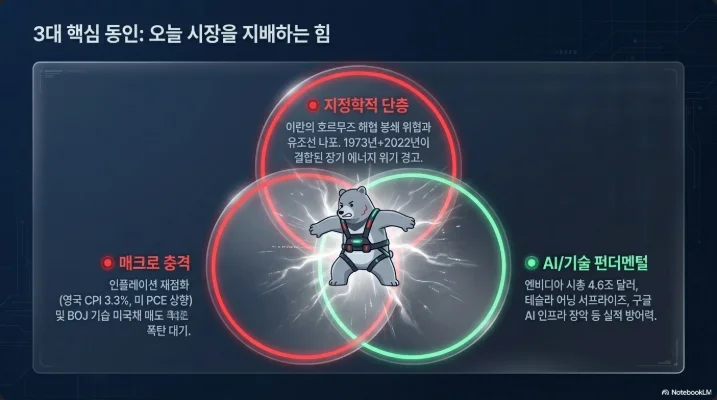

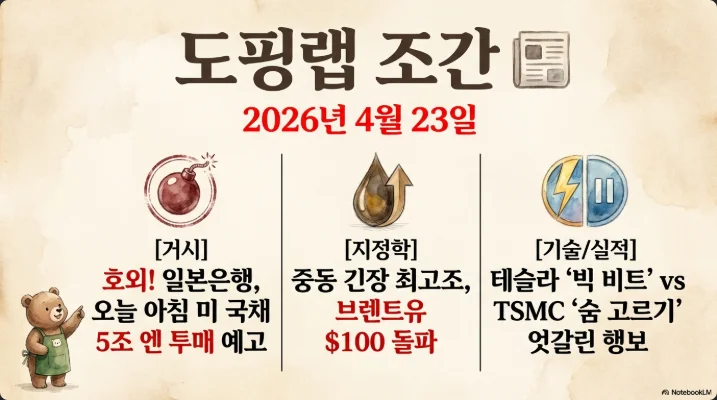

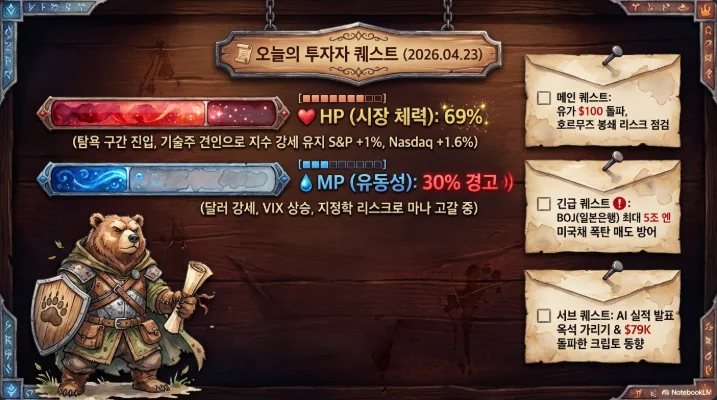

브렌트 $101·BTC $79K·SMH +31% 삼중 파고

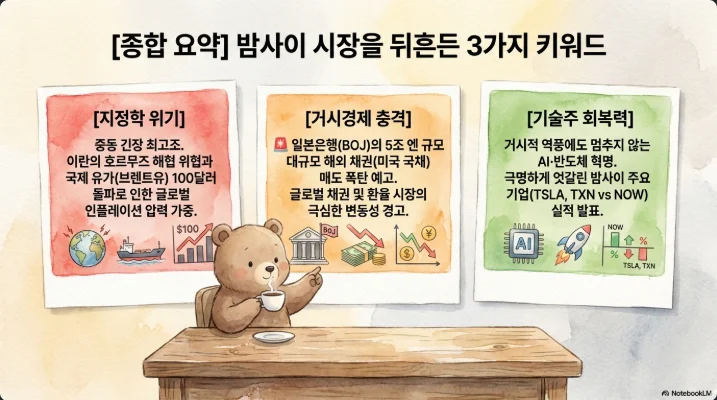

브렌트유가 2022년 우크라이나 전쟁 이후 처음으로 $100을 돌파한 당일, 테슬라는 컨센서스를 전방위로 깨고 서비스나우는 가이던스로 -12% 급락했다. 2026년 2월 28일 발발한 이란 전쟁은 이제 56일째에 접어들며 IEA가 "1973·1979·2022년 위기를 합친 것보다 심각한 사상 최대 규모의 공급 충격"(파티 비롤 사무총장)으로 공식 규정한 국면에 진입했다. 그럼에도 S&P 500은 7,137.90(+1.05%)에 사상 최고치, 나스닥은 24,657.57(+1.64%)에 전고점을 갈아치웠으며, 공포-탐욕 지수는 한 달 만에 공포(14)에서 탐욕(69)으로 55포인트 폭등했다. 이는 단순한 안도 랠리가 아니라 "에너지 쇼크 속 AI·반도체 초강세, 달러자산 이탈, BTC 재진입"이 동시에 진행되는 구조적 재편의 신호다. 본 보고서는 708개 자료 기반 1차 진단을 최신 시장 데이터로 검증·보강해, 오늘(4월 23일) 의사결정에 직접 쓸 수 있는 깊이로 재구성한다.

1. 2026년 4월 23일 아침의 시장 전경

| 자산군 | 4/22 종가 | 전일대비 | 핵심 드라이버 |

|---|---|---|---|

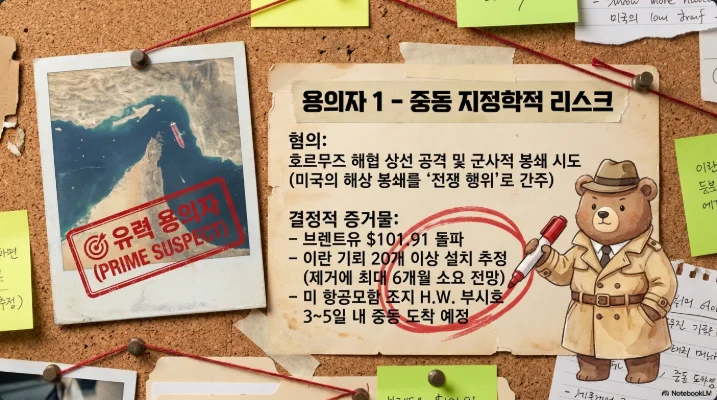

| 브렌트 | $101.91 | +3.5% | 이란, 호르무즈 선박 2척 나포·1척 발포 |

| WTI | $92.87 | +3.57% | WTI–브렌트 스프레드 $9, 전쟁 전 $6 대비 확대 |

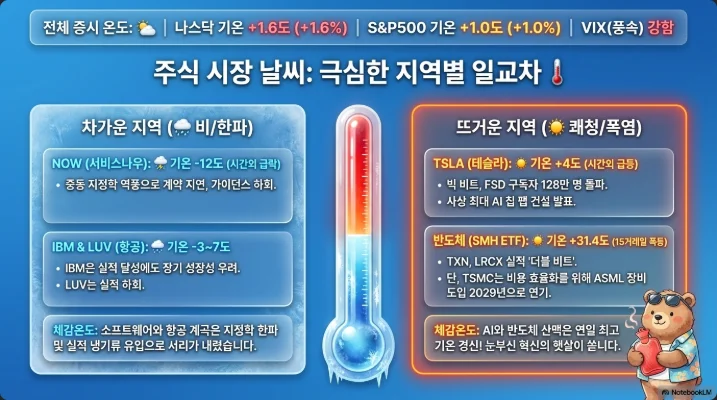

| S&P 500 | 7,137.90 | +1.05% | 휴전 무기한 연장·테슬라 기대 |

| 나스닥 | 24,657.57 | +1.64% | 반도체·AI 주도, SMH 15일 +31.4% |

| VIX | 18.92 | −2.97% | 휴전 지속 베팅 |

| 금 | $4,758 | +0.82% | 인플레 헤지 수요 지속 |

| BTC | $78,631 | +4.06% | ETF 6거래일 연속 +$15.4억 |

| USD/JPY | 159.36 | 엔약세 | BOJ 동결 관측 |

| USD/KRW | 1,476 | 원약세 | 에너지 수입·외국인 매도 |

| 10Y UST | 4.30% | 상승 | 강한 ADP·핵심 소매판매 |

| KOSPI | 6,417.93 | +0.46% | 2거래일 연속 사상 최고 |

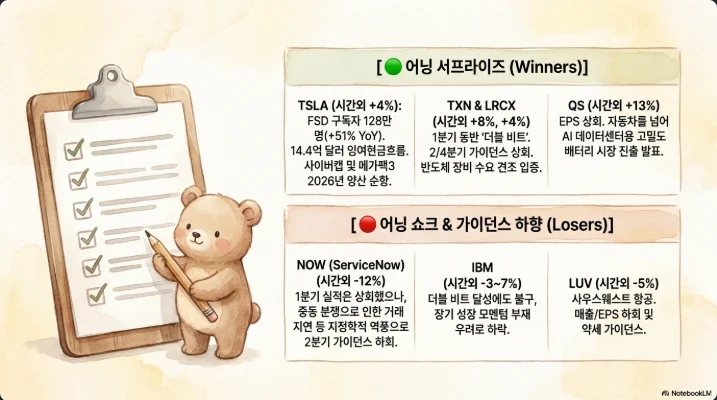

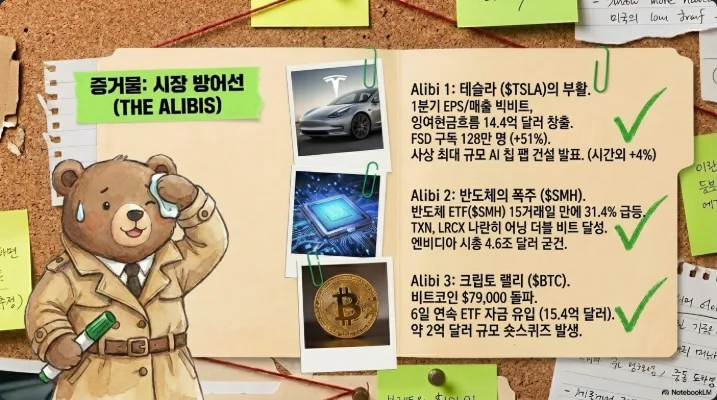

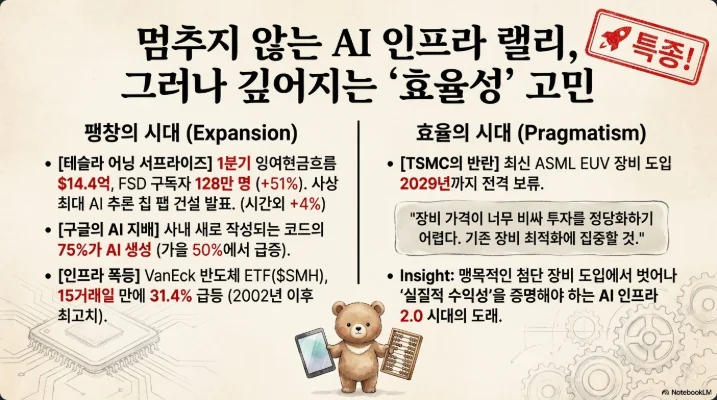

테슬라는 1분기에 매출·EPS·총마진·FCF를 모두 상회하며 시간외 +4%를 기록한 반면, 서비스나우는 2분기 구독 매출 가이던스가 "중동 거래 지연" 75bp 역풍을 반영해 컨센서스를 하회하며 시간외 -14%까지 밀렸다. 같은 저녁 IBM은 어닝 비트에도 -3~7%, AT&T·보잉·GE 버노바는 강세로 마감해, "AI 수혜주 vs 엔터프라이즈 소프트웨어"의 양극화가 극단까지 치달았다.

한국 쪽에서는 SK하이닉스가 오늘(4/23) 아침 9시 1분기 실적을 발표한다. FnGuide 컨센서스는 매출 50.1조 원(+184% YoY)·영업이익 34.88조 원이나, Kiwoom·Yuanta·KB증권은 40조 원 영업이익 상회를 전망해 어닝 서프라이즈 가능성이 높다. 삼성전자 잠정 57.2조 원, 마이크론 FQ2 $23.86B(컨센 $20B), TSMC +58% YoY가 이미 쌓은 상향 기대치 위에서의 테스트다.

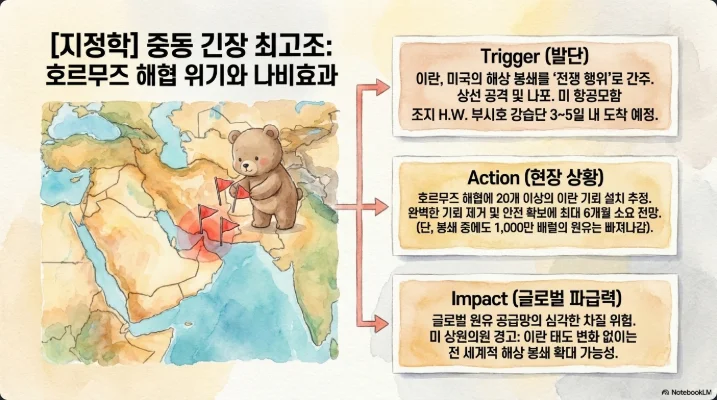

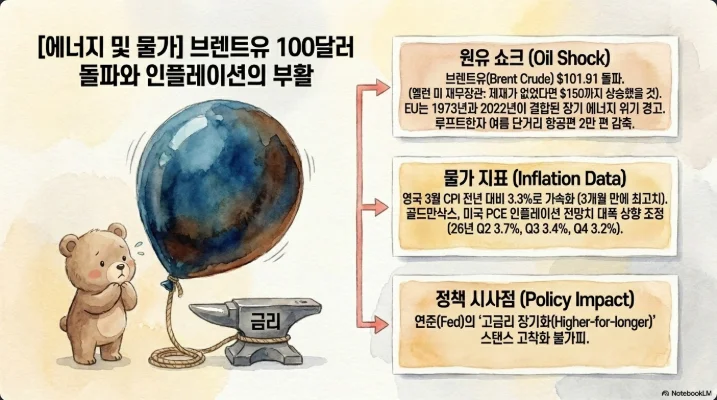

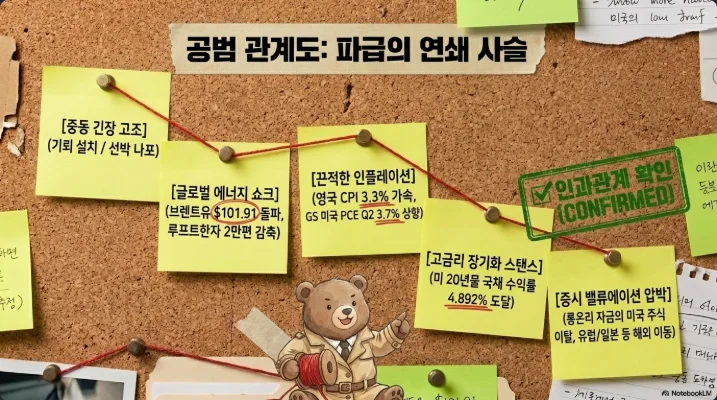

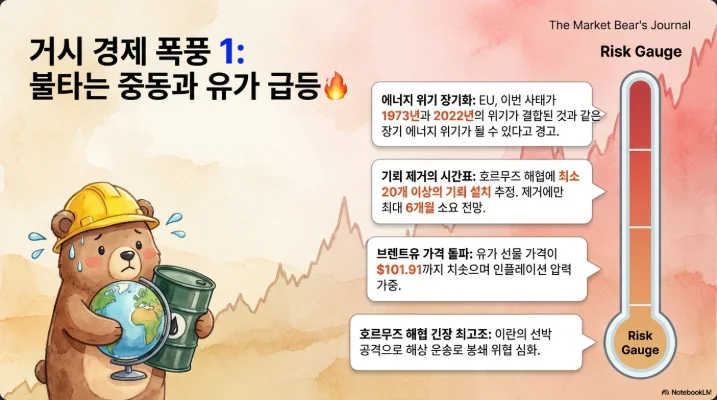

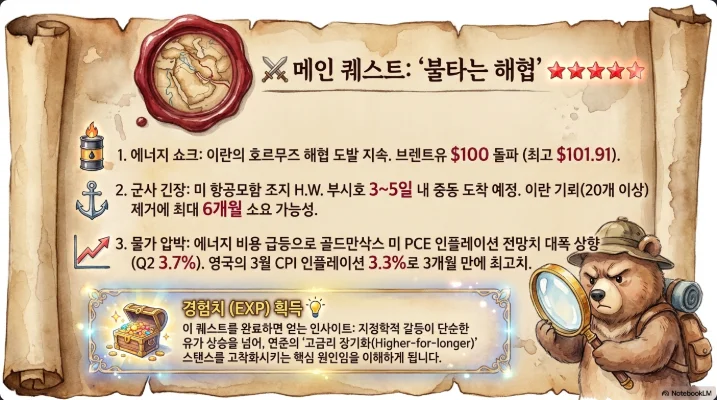

2. 브렌트 $100 돌파, 1973년과 2022년을 합친 위기

역사적 궤적

| 시기 | 고점 | 지속 | 주원인 | 거시 결과 |

|---|---|---|---|---|

| 2008년 7월 | $147.27 | 수개월 | 중국 수요·투기 | GFC 동반, CPI 5.6%→붕괴 |

| 2011~2014 | $120 내외 | 3.5년 | 아랍의 봄·리비아·이란 제재 | EM 인플레 지속, Fed taper |

| 2022년 3월 | $139.13 | 수개월 | 러–우 전쟁 | 美 CPI 9.1%, Fed 0→5.5% |

| 2026년 3월 | $119.50(3/9) | 진행중 | 이란 전쟁·호르무즈 봉쇄 | IEA "사상 최대" |

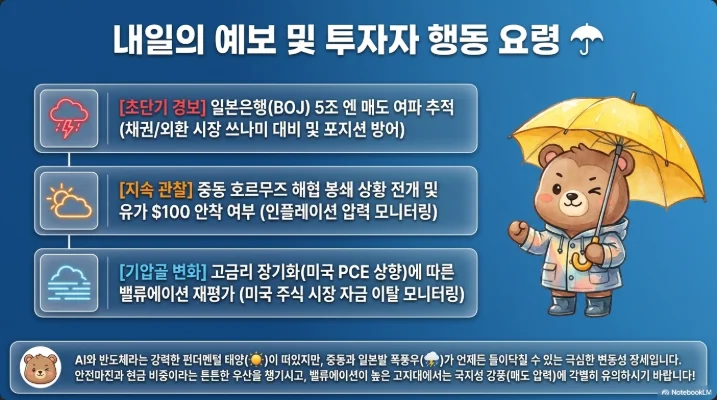

2026년 3월 19일 두바이 유가는 $166까지 치솟아 사상 최고치를 경신했고, 3월 20일 휴전 소식에 하루에 -32%가 폭락해(단일일 기록) 이후 $81~$102 구간에서 극심한 변동성 레짐이 정착했다. 4월 17일 이란의 "호르무즈 개방" 선언에 WTI가 -12%까지 밀렸다가, 불과 5일 만에 다시 $102로 복귀한 4/22의 움직임이 이를 압축해 보여준다.

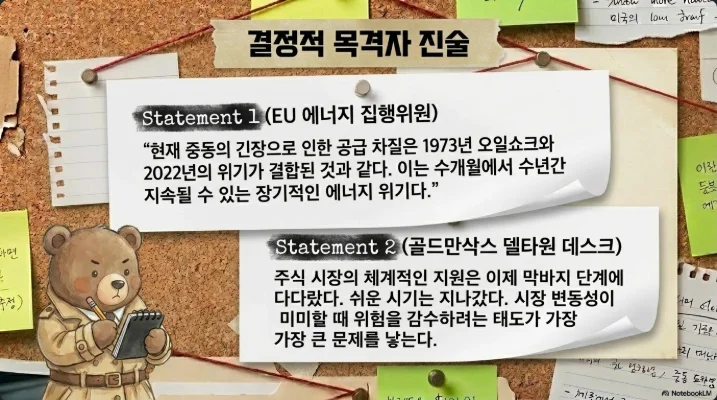

"1973+2022 결합" 발언의 실체

해당 문구는 EU 에너지 집행위원이 아니라 IEA 파티 비롤 사무총장(르 피가로 4월 인터뷰)이 한 것으로 확인된다. 비롤의 정확한 표현은 "1973, 1979, 2022년을 합친 것보다 더 심각하다"이며, 근거는 호르무즈를 통과하던 20 mb/d 흐름이 사실상 고갈됐고 걸프 생산이 11 mb/d 이상 감소했다는 점이다. 카타르 라스라판 가스 시설은 2월 28일 타격으로 글로벌 반도체급 헬륨 30%와 LNG 공급이 동시에 끊겼으며, 복구는 최소 5년 추정.

섹터별 승자·패자 맵

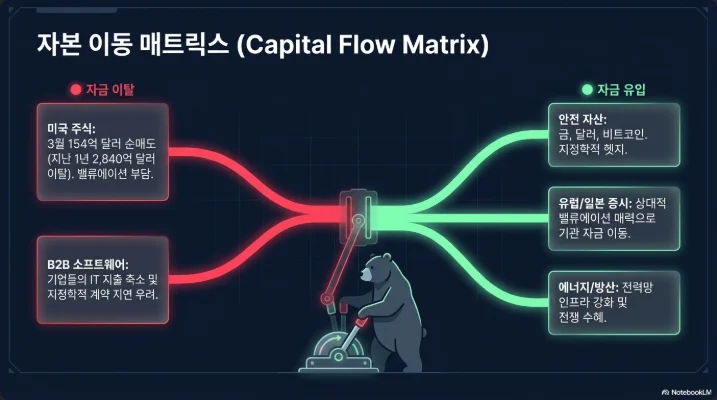

수혜주: VLO(+40% YTD, +100% 1Y), MPC(+30% YTD), PSX, PBF 같은 걸프 해안 정유주가 WTI 기반 원료·브렌트 기반 제품가 스프레드를 극대화하며 "역사적 정제 윈도우"를 누리고 있다. LNG·Cheniere·EQT·RRC 등 美 천연가스 수출 체인, LMT·RTX·NOC·GD(ITA ETF) 방산주가 이어진다. 피해주: UAL은 Q2 EPS 가이던스를 컨센서스 하회로 제시하며 하반기 수용력 증가율을 3.4%→ 0~2%로 하향했고, LUV는 시간외 -5%, 루프트한자는 여름철 단거리 2만 편 감축을 발표했다. FDX·UPS 연료비 압박, 소비재 XLY는 BoA 서베이에서 자금이 헬스케어·필수소비재로 이동 중.

골드만의 PCE 상향과 금리 경로

골드만삭스는 4월 20일자 월간 인플레 모니터에서 2026년 12월 헤드라인 PCE 전망을 3.1%로 기본 시나리오 상향하고, 전쟁 발발 이후 누적 +1.0%p 상향했다. 악화 시나리오(10주 호르무즈 봉쇄)에서는 12월 3.6%·봄 피크 4.6%, 최악 시나리오(생산 인프라 파괴)에서는 12월 4.0%·피크 4.9%다. 경험칙은 "유가 +10% → 헤드라인 PCE +0.2%p". 반면 핵심 PCE 기본 전망은 2.5%로 소폭 상향에 그쳐, 연준이 "에너지 발(發) 일회성"으로 해석할 여지를 남겼다. 실제 Fed는 3월 회의에서 연 3.50~3.75%를 2연속 동결했고, 4월 28~29일 FOMC는 매파적 동결이 기준이다. JPM은 연내 동결·2027년 3분기 +25bp 인상을, 골드만은 하반기 3회 인하를 유지해 스프레드가 벌어져 있다.

한국 경제의 이중 구속

한국은 원유·나프타·LNG 순수입국으로 브렌트 $100+ 환경은 경상수지·환율에 직격이다. 그러나 반도체(HBM4·DDR5 등)와 조선이 동시에 사상 최대 호황이라는 점이 1973·2022년과 다르다. 4/22 원달러는 1,476, 3월 장중 17년래 최저인 1,546까지 밀렸다가 반도체 호조로 일부 회복했다. S-Oil·SK이노는 싱가포르 GRM이 $9.96로 2023년 9월 이후 최고 수준에 올라 단기 마진은 탄탄하지만, 전통적으로 $100+ 초기에는 원유 상승을 제품가로 전가하는 시차로 마진이 오히려 압축된 후 확대되는 패턴을 보였다. 또한 일본 나프타 크래커 가동률 하락으로 포토레지스트·PGME 공급이 타이트해져, 2019년 일본 수출규제의 재판(再版)이 될 수 있다는 점이 한국 반도체 서플라이의 아킬레스건이다.

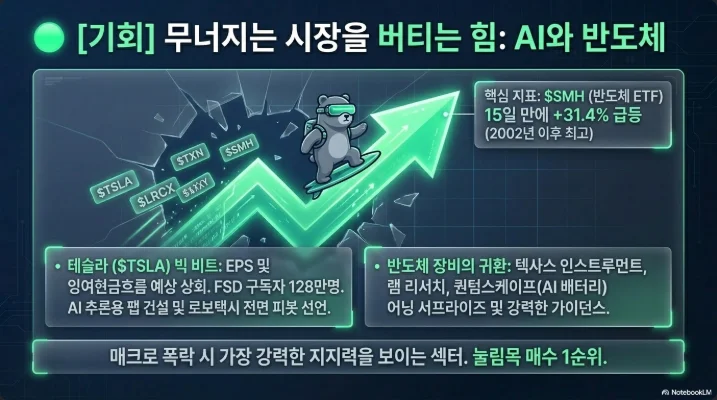

3. 테슬라 빅 서프라이즈, AI·EV·에너지 삼각교차점의 폭발

Q1 수치의 구체성

- 매출 예상: $21.4~22.71B 컨센(리피니티브 SmartEstimate는 $21.52B, -20.6% 예상서프) → 전방위 상회

- EPS 컨센: $0.33~0.37 → 상회

- 총마진: Q4 2025 17.7%(크레딧 제외) 유지 여부 관건, 상회

- FCF: 컨센서스 상회

- FSD 구독자: Q4 2025 100만 → Q1 2026 128만(+51% YoY 또는 Q1 2026 기간기준). 2월 14일부터 미국은 일시불 $8,000을 폐지하고 월 $99~199 구독으로 전환해 반복 매출 비중이 급상승. 현재 연환산 $13~26억 추가 수익 잠재력.

2026년 "세 개의 생산 개시"

- 사이버캡: 기가 텍사스에서 4월 양산 개시. 신형 기가프레스로 10분당 1대 생산, 목표가 $30,000. 이는 웨이모·크루즈의 단위 경제학을 정면으로 침식한다.

- 테슬라 세미: 북미 H1 2026 볼륨 개시.

- 메가팩 3: 2026년 본격 양산. 에너지 저장 매출은 Q1 8.8 GWh(−38% QoQ)로 일시 둔화됐으나 메가팩 3가 복구 축.

- 옵티머스·로드스터 2세대도 2026년 생산 라인 설치 단계.

Terafab이 바꾸는 이야기

"사상 최대 칩 팹"으로 호칭되는 Terafab는 1 TW급 AI 추론 인프라를 자체 팹으로 커버한다는 구상으로, 2026년 $20B+ 자본지출에서 명시적으로 제외됐다. 완전 실현 시 조 달러 단위 투자가 필요하며, 컨퍼런스 콜이 위치·용량·타임라인의 첫 공시 장이 될 전망이다. 이 발표는 테슬라를 "자동차+에너지+AI 인프라"의 복합 기업으로 리포지셔닝하는 가장 큰 논리적 도약이다.

중국 FSD의 "부분 승인"

4/22 현재 완전 승인은 미확정. 4/16 V13.2.6 무료 체험이 종료됐고, 일시불 6.4만 RMB(~$8,990) 출시까지만 진행된 상태다. 단, 4/20 전후 인플루언서 신호("FSD China 👀")가 번지며 기대를 자극했다. 완전 승인 시 중국 5백만 대 존량에 대한 FSD 침투율 가속이 가능해 주가의 핵심 매개변수다.

기존 OEM의 리레이팅

- UBS TSLA: 중립 상향, PT $352 (현재 $392~406 기준 여전히 보수)

- UBS F: 매수 상향, PT $15 — 하이브리드 믹스와 에너지 쇼크 수혜

- 도이체방크 GM: 매수 상향, PT $90 — Cruise 자율주행 캐피털 다이어트·크루즈 부활

투자 프레임: 테슬라 서프라이즈 이후 로보택시·자율주행 밸류체인(MBLY, QCOM, AMBA, TSLA)을 한 바스켓으로 보고, 레거시 ICE 중심 OEM은 전기화 속도·규모경제·배터리 확보로 재선별해야 한다.

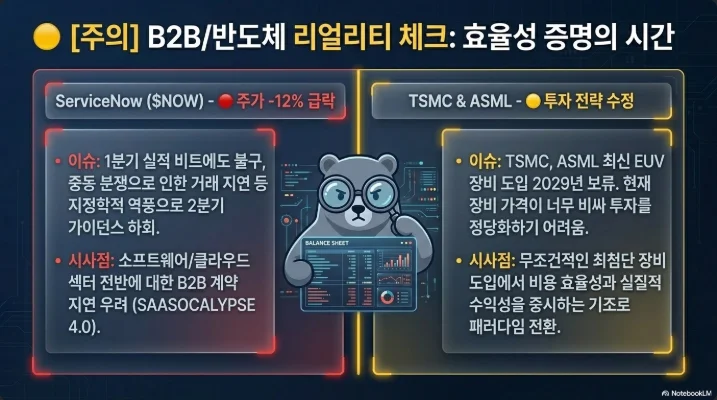

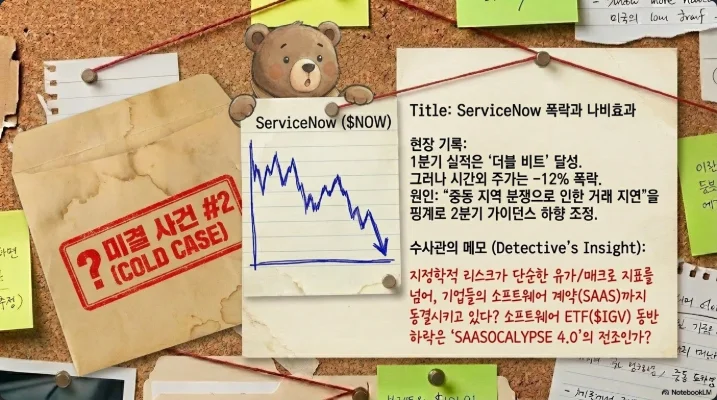

4. 서비스나우 −12% 쇼크, "중동 발 거래 지연"의 선례

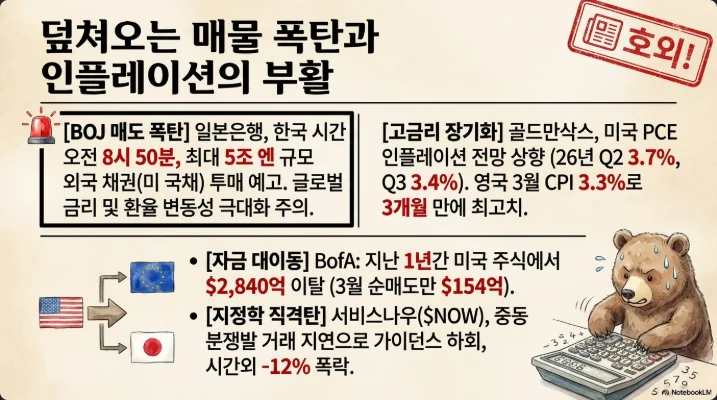

NOW의 Q1 실적 자체는 매출 $3.77B(컨센 $3.74B), 조정 EPS $0.97($0.96)로 소폭 비트였다. 그러나 구독 매출은 $3.67B로 가이던스 $3.65~3.655B의 저단(low end)에 그쳤고, 중동 대형 온프렘 거래 지연이 ~75bp의 직접적 역풍을 만들었다고 명시했다. 더 중요한 건 Q2와 연간 구독 매출 가이던스가 시장 기대를 하회한 점이다.

| 종목 | 2026 YTD | 코멘트 |

|---|---|---|

| NOW | −34%(발표 전)·AH −12~14% | 구독 가이던스 하회 |

| CRM | −30% | 저점 단일일 −43% |

| WDAY | −40%(저점) | AI 대체 우려 |

| SNOW | −9%(4/9 단일일) | |

| PLTR | +α | 포워드 P/E 167x, USDA $3억 계약 |

| IGV ETF | −20~21% | SaaS 중앙값 EV/Rev 10x→3.4~5x |

핵심 시사점 3가지. 첫째, 지정학이 기업 톱라인 가이던스에 수치로 명시되는 선례가 섰다. 둘째, Anthropic "Claude Cowork"(2월)·OpenAI "Project Operator"가 촉발한 "SaaS 아포칼립스" 내러티브에 거시 변수까지 얹혀, 약 $2조 시총 손실이 1개월 사이 발생했다. 셋째, MSFT·GOOGL 같은 하이퍼스케일러와 팔란티어·크라우드스트라이크 같은 "엣지 AI·보안"은 오히려 수혜를 보는 종목 양극화가 더 깊어진다. NOW 쇼크는 4/29 MSFT·GOOGL·META·AMZN 실적에 부담을 넘기며, 가이던스에서 중동 관련 언급이 있는지가 시장 바로미터가 된다.

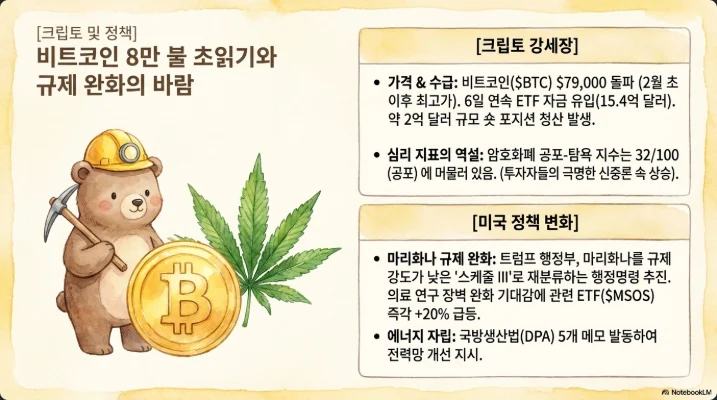

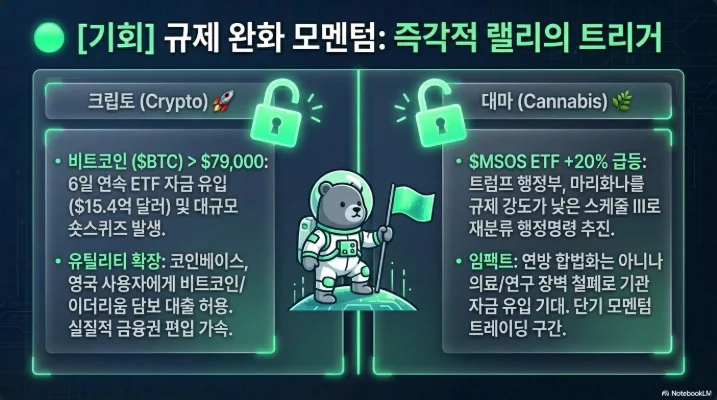

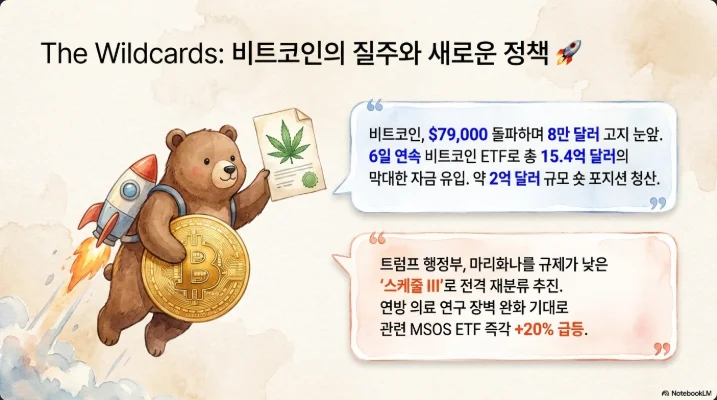

5. BTC $79K 재진입, "공포 32 vs 주식 탐욕 69"의 역설

비트코인은 2025년 10월 14일 $126,000 사상 최고에서 이란 전쟁·리스크오프로 2월 $60K대까지 조정(−50%), 4월 들어 ETF 재유입과 숏커버가 맞물리며 4/22 $78,631에 복귀했다. 4/20 MicroStrategy/Strategy가 34,164 BTC를 평균 $74,395에 매입($2.54B, 사상 3번째 규모)해 누적 815,061 BTC를 쌓은 것이 결정적 촉매였다.

- ETF 플로: IBIT AUM $54.1B(시장 49%), FBTC $12.04B, GBTC $10.79B. 4월 들어 2026년 첫 월간 순유입 달성, 주간 +$871M(IBIT).

- 숏스퀴즈: 약 $2억 규모 숏 청산이 $75K→$79K 돌파에 기여.

- 센티먼트 괴리: 크립토 F&G 32(공포), 주식 F&G 69(탐욕). 역사적으로 이 괴리는 크립토의 후행적 캐치업으로 해소된 경우가 많았다.

코인베이스 UK BTC/ETH 담보 USDC 대출(4/20 출시)은 BTC 최대 $5M, ETH $1M(LTV ~75%, 청산 86%)까지 가능하다. 미국 버전은 1월 출시 후 4/14까지 누적 $21.7억 규모로 성장했으며, 유럽 확장은 "BTC = 담보 자산"이라는 인식을 기관에 각인시키는 이정표다.

시나리오 매트릭스 — BTC $80K 돌파 이후

| 시나리오 | 확률 | 타깃 | 트리거 |

|---|---|---|---|

| 강세 연장 | 40% | $95~105K | ETF 주간 +$2B·FOMC 비둘기·달러 약세 |

| 박스권 | 35% | $72~82K | FOMC 매파 동결, 오일 박스권 |

| 되돌림 | 25% | $65~70K | 이란 재충돌·장기금리 4.5% 돌파 |

알트코인 동반 여부: ETH $2,395(+3.5%)·SOL $87.23(+2.1%)·XRP $1.44(+1.0%). 상대강도는 BTC > SOL > XRP > ETH 순. ETH ETF는 YTD −$130M으로 여전히 아웃플로우지만, SOL·XRP ETF는 YTD +$218M·+$178M로 알트 로테이션이 시작된 단계. $80K 돌파 확정 시 ETH $2,600, SOL $100이 1차 기술적 저항.

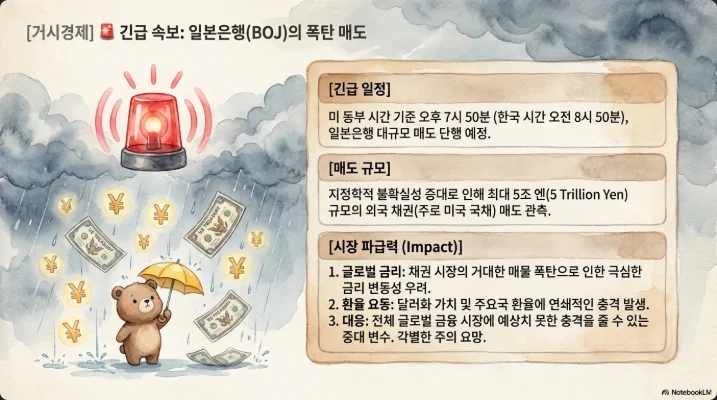

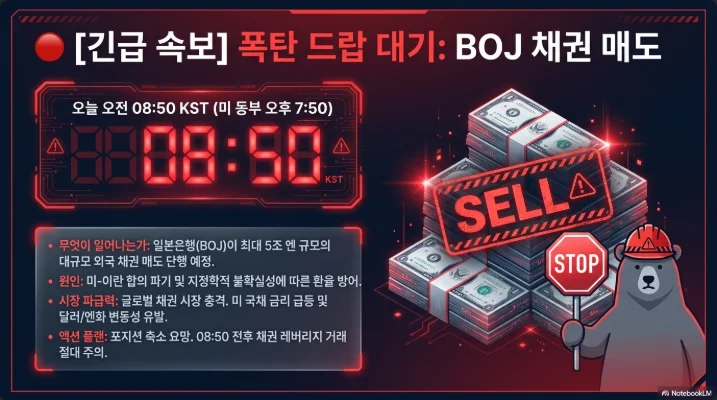

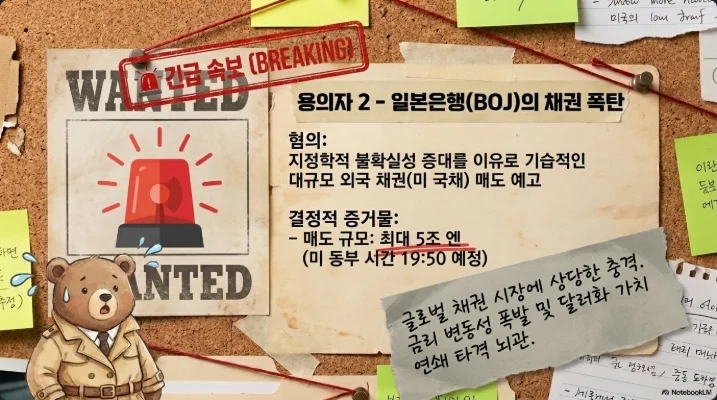

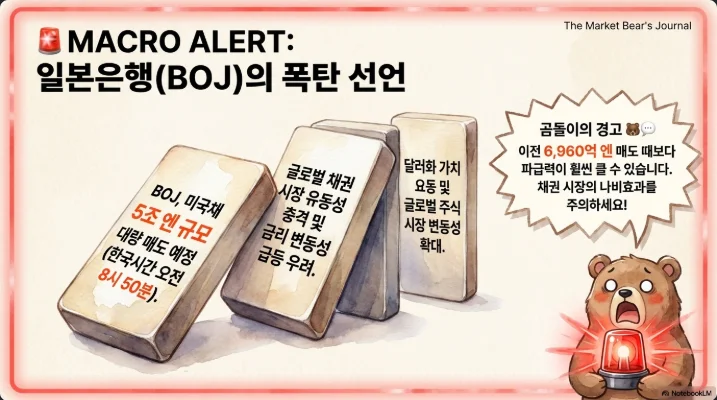

6. BOJ 5조 엔 외채 매도, 글로벌 채권 급소 찌르기

사실관계 정리

연준 TIC 기준 2026년 2월 일본의 美 국채 보유는 약 $1.2조로 최대 외국 보유국이다. 2월에는 일본 민간 투자자가 ¥3.42조(≈$218억) 외국채를 순매도(2024년 10월 이후 최대)해, 일본 내 생명보험사가 JGB 평가손 상쇄를 위한 이익 실현에 나선 흐름이 포착된다. 3월에는 일본 외환보유고가 $35.97B 감소해 $1.37T로 떨어졌는데, 이는 "최대 5조 엔" 매도 규모에 가장 부합하는 공개 통계다.

파급 경로

- 미국 10Y UST 금리: 스팟에서 5~15bp 상방 충격 가능. 단, 연준이 여전히 최대 보유자이고, 중국·영국·벨기에의 수요가 이를 흡수해 왔다.

- 달러 인덱스: BOJ 매도가 달러화 표시 자산 순환 청산이면 달러 약세 요인. 단, 4/22 DXY 98.57로 이미 연초 대비 -1.3% 약세 상태.

- 엔 캐리 트레이드: USD/JPY 159.36, 10Y JGB 2.40%(1997~99년 이후 최고). BOJ 4/28 동결→6/17 +25bp 인상 시나리오가 유력해지며 캐리 청산 트리거.

- 파급 규모: 2003~04년 35조 엔(~$340B) 개입, 2022년 9월 2.84조 엔(~$20B) 개입 전례를 고려하면, 5조 엔은 중간 규모·단일 창구 수준. 구조적 레벨링이 아닌 경고성 액션에 가깝다.

한국 시장 파급

원달러는 1,476에서 BOJ 매도가 실제 달러 약세를 유발한다면 1,450선 회복이 가능하다. 그러나 브렌트 $100+로 인한 경상 적자 압력이 동시에 작용해 순(純)영향은 1,450~1,490 박스로 수렴할 가능성이 높다. KOSPI 레벨에서는 원달러 약세 + 엔 강세가 한국 수출주에 상대적 이득(對日 단가 경쟁력)으로 작용한다.

7. SMH +31.4% 랠리와 HBM 슈퍼사이클의 지속성

역사적 맥락

SMH의 15거래일 +31.4%는 2002년 이후 최고 속도다. 2002년은 닷컴 바닥에서 반등한 국면이었고, 2020년 팬데믹 리바운드도 이 속도에 미치지 못했다. 현재 구성 상위 10종목(NVDA 18.6%, TSMC 11.6%, AVGO, MU, AMD, ASML 5%, LRCX, KLA, TXN, QCOM)이 73%를 차지해 레버리지가 극단적이다.

실적으로 검증된 상승

- TXN Q1: 매출 $4.83B(+19% YoY, +9% QoQ), EPS $1.68 → 시간외 +8%. 산업·데이터센터 반등이 핵심.

- LRCX FQ3: 매출 $5.32B(예상 $5.22B) 비트, FQ4 가이던스 $5.7B ±$300M·EPS $1.35±$0.10. CEO "$15B 규모 제한된 WFE 수요" 언급.

- NVDA: 시총 $4.85~4.90조, Q1 FY27 매출 가이던스 $78B(컨센 $72.6B 상회, 7.4% 초과, 중국 매출 제외).

- ARM: 사상 최고치 경신.

SK하이닉스 19조 원 투자의 구조적 의미

4/22 발표된 P&T7 첨단 패키징 팹(청주)은 19조 원(≈$12.85B)·23만 ㎡·클린룸 15만 ㎡ 규모로 2028년 HBM4/HBM4E 하이브리드 본딩 양산을 목표로 한다. 기존 메모리 CAPEX 누적 70조 원에 더해지는 30% 증설이며, 별도 인디애나 웨스트 라파예트 $3.87B 팹도 2028년 Q2 가동 예정이다. 이는 "HBM은 경쟁 제품이 아닌 경쟁 산업"임을 선언하는 규모의 결정이다. 4/22 SK하이닉스 주가는 장중 사상 최고치 ₩1,228,000을 터치했고, 연초 대비 +66% 상승 중이다.

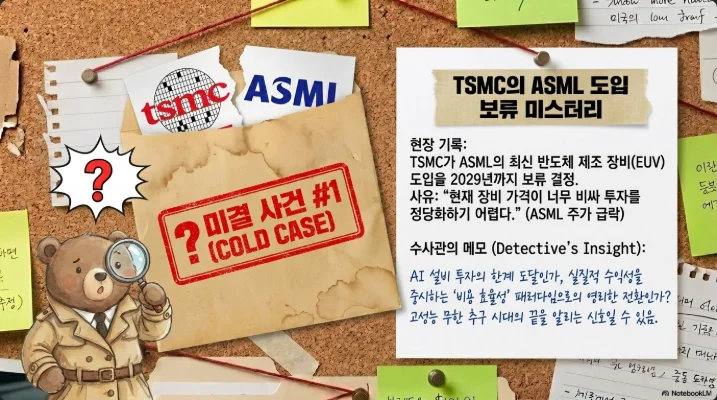

TSMC의 ASML 보류, 무엇을 말하는가

케빈 장 부공동COO는 2029년까지 High-NA EUV(대당 $380~410M) 도입 계획이 없음을 확인했다. A16(1.6nm)·A14(1.4nm)는 기존 0.33 NA EUV + 멀티패터닝으로 커버하고, High-NA는 A10(1nm, 2031년 HVM)까지 미뤄진다. 이는 3가지 시그널이다. (i) EUV 가동률 극한 최적화로 ASP 인하 압력, (ii) Intel·삼성 파운드리에 기술 격차 축소 창구(Intel 18A 먼저 High-NA 도입), (iii) 비용 효율 중심으로 WFE 투자 사이클 장기화. ASML 주가는 발표 직후 -3% 급락했고, 2030년 €60B 매출 목표가 도전받는다.

MATCH Act와 지정학 위험

마이크론이 대중국 반도체 장비 수출규제 강화법인 MATCH Act를 공개 지지한 사건은 중요하다. 중국이 동남아 우회로 ASML·AMAT·KLA·램 장비를 수입해 온 루프를 차단할 경우, 단기적으로 AMAT·LRCX·KLA에 매출 충격(합계 중국 매출 30%+), 장기적으로 TSMC·삼성·SK하이닉스의 첨단 독점력 강화가 나타난다.

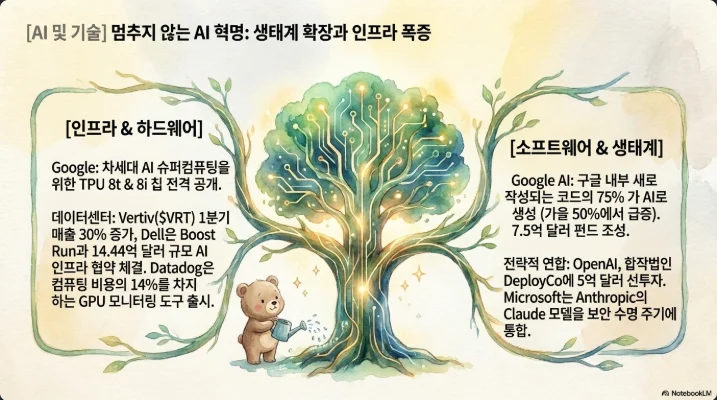

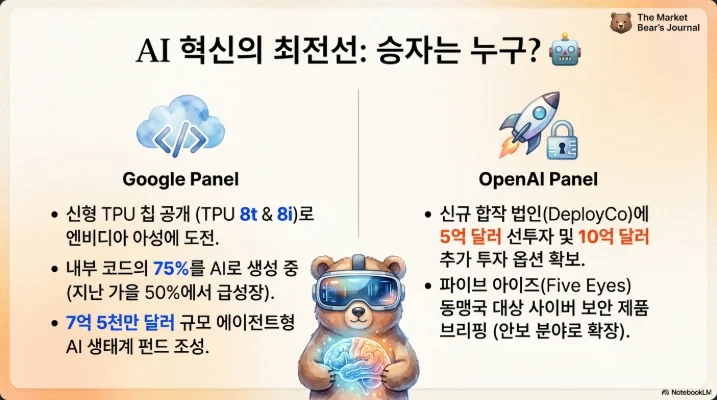

8. Google Cloud Next 2026, TPU 8세대의 NVDA 도전

스펙 비교

| 항목 | NVDA B200/B300 | Google TPU 8t (훈련) | Google TPU 8i (추론) |

|---|---|---|---|

| 목표 | 범용 AI | 초거대 훈련 | 초저지연 추론 |

| 규모 | GB200 NVL72 72-GPU | 슈퍼팟당 9,600 TPU, 2 PB HBM | 팟당 1,152 TPU, Boardfly 토폴로지 |

| 성능 | 18 PFLOPS FP4 (B200) | Ironwood(TPU v7) 대비 3x | 온칩 SRAM 3x(384MB) |

| 효율 | $5.50/hr 클라우드 | 동일 비용 대비 2.8x 성능 | $당 성능 +80%, 와트당 +117% |

Anthropic은 TPU 최대 100만 개 장기 계약을 체결했고, Meta도 수십억 달러 규모 TPU 계약을 진행 중이다. Midjourney는 추론 비용 −65%($16.8M 연환산 절감) 사례를 공개. 단, Artificial Analysis 벤치마크는 NVDA가 Llama 3.3 70B 추론에서 토큰당 5배 우위라고 상충 결과를 제시해, TCO vs 실측 성능의 프레임 대립이 존재한다.

AI 생태계 장악 지표

- 구글 내부 신규 코드의 75%가 AI 생성(피차이, 2025년 가을 50%에서 급증). 코드 마이그레이션 6배 빠름.

- Gemini Enterprise 유료 MAU +40% QoQ.

- 1P 모델이 분당 160억 토큰 처리(전분기 100억에서 +60%).

- $7.5억 에이전트 AI 펀드(세부 미공개), Anthropic·Salesforce·Oracle·Atlassian·ServiceNow·Workday 마켓플레이스 통합.

GOOGL 4/29 실적이 다가온다. 포지셔닝 관점에서 TPU 성과의 "매출 인식 시점"이 핵심 변수이며, 클라우드 매출 성장률이 34%+를 유지하고 자본지출이 $85B를 상회하는지가 바로미터다.

9. 한국 시장 4/23 집중 분석

SK하이닉스 오늘 아침의 체크리스트

| 지표 | 컨센서스(FnGuide) | 브로커리지 상단 | 체크 포인트 |

|---|---|---|---|

| 매출 | 50.1조 원(+184%) | 50조 원대 중반 | DRAM 80%대 영업마진 유지 여부 |

| 영업이익 | 34.88조 원 | 40조 원(KB·Kiwoom·Yuanta) | HBM4 매출 비중 첫 공시 |

| 영업이익률 | ~70% | DRAM 세그먼트 ~80% | TSMC 58.1% 대비 초과 |

| FY26 OP | 240조 원대 | 251조 원(KB) | MSFT(245조)·구글(240조) 초월 |

| NAND | — | 7조 원+ | Solidigm 기여도 |

계약 가격 서프라이즈: TrendForce 기준 Q1 2026 DRAM 계약가 +90~95% QoQ, NAND +55~60% QoQ. Q2 전망은 DRAM +58~63%, NAND +70~75%로 연결 강세 지속. 마이크로소프트·구글이 3년 이상 장기 HBM 공급 계약을 협상 중이라는 점도 구조적 수급 우위의 증거다. 미국 ADR 상장(6~7월, ~$100억 조달 목표) 로드쇼가 실적 발표와 맞물려 개시된다.

삼성전자 4/30 최종 실적 전 점검

4/7 잠정치는 매출 133조 원(+68% YoY)·영업이익 57.2조 원(+755%)으로 한국 기업 사상 최초 50조 원 분기 영업이익을 돌파했다. DS(반도체)가 48~50조 원으로 90% 이상 기여 추정. HBM4 양산 개시 및 NVIDIA 퀄 통과가 4/30 확인 포인트다. 리스크는 (i) 이란 전쟁 발 헬륨·브로민·포토레지스트 공급 타이트, (ii) TrendForce의 DRAM 스팟 소프트닝 경고, (iii) LS증권의 밸류에이션 경계령이다.

KOSPI 6,418, "어디까지 갈 수 있나"

골드만삭스는 KOSPI 타깃을 8,000으로 상향했다(AI 메모리 붐). 4월 반등폭(3/31 저점 5,043 → 4/22 6,418, +27%)이 G20 최강이다. 4/22 외국인은 −6,749억 원 순매도했으나 4/21 +1조 3,300억을 감안하면 이틀 순매수 +6,550억. 리테일은 +1.24조 원 매수.

섹터 주도력: 반도체(삼성전자·SK하이닉스·이수페타시스 +21%·LG이노텍 +17.65%), 조선(HD한국조선 P/E 10~12배·영업익 +172%), 방산(한화에어로 P/E 47배), 배터리(LG에너지솔루션 +11.42% 당일, 메르세데스 LFP 계약 기반 시총 3위). HD현대중공업은 美 데이터센터 전력 관련 계약으로 +11.28%, AI 인프라가 조선으로 확장되는 주목할 크로스오버.

정유·화학의 딜레마

S-Oil(010950)·SK이노베이션(096770)은 싱가포르 GRM $9.96로 단기 정제마진이 호조지만, 나프타 크래커 가동률 저하로 화학 부문은 음(-)의 기여. SK이노는 TTM 순손실 2.83조 원, ROE −12.9%로 주가 재료는 제한적이다. 역사적 패턴: 브렌트 $100 돌파 초기에 투입 원가 선행 → 4~8주 시차로 마진 확장 → 사이클 중후반에 스파이크. 현 국면은 초기~중기 전환 시점.

소재 공급망 리스크

일본 나프타 크래커 가동률 저하 → 에틸렌·PGME 공급 타이트 → 포토레지스트(JSR·TOK·Shin-Etsu·Fujifilm·DuPont 글로벌 85%, EUV용 일본 95%) 공급 불확실. Toto(4/13 주가 -8.8%), Takara Standard(-6%)가 선행 경고음. TOK는 ¥20B 규모 한국 포토레지스트 공장(2030 가동)을 건설 중이며 JSR·Adeka도 한국 증설 계획 중이어서 중기적 로컬라이제이션은 진행 중이나, 2026~2027년 단기 병목 리스크는 제거되지 않았다.

10. Q2 포트폴리오 전략 — 삼중 강세 속 분산의 기술

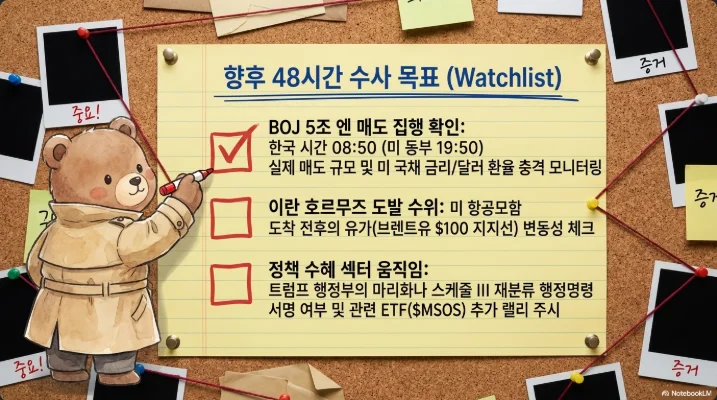

이번 주 이벤트 캘린더

| 일자 | 이벤트 | 주목 포인트 |

|---|---|---|

| 4/23(목) | SK하이닉스 Q1, Intel Q1, AmEx Q1, LUV 콘퍼런스 콜 | 하이닉스 40조 돌파 여부·Intel 18A 파운드리 진행 |

| 4/24(금) | 미시간 소비심리 최종치, 일본 도쿄 CPI | 인플레 기대 재확인 |

| 4/27~28 | BOJ 금융정책회의(4/28) | 동결 유력, 6월 인상 시그널 강도 |

| 4/28~29 | FOMC | 매파적 동결 기본, 점도표 재확인 |

| 4/29 | MSFT·META·GOOGL·AMZN 실적 | 중동 거래 지연 언급 여부가 SaaS 다음 패턴 결정 |

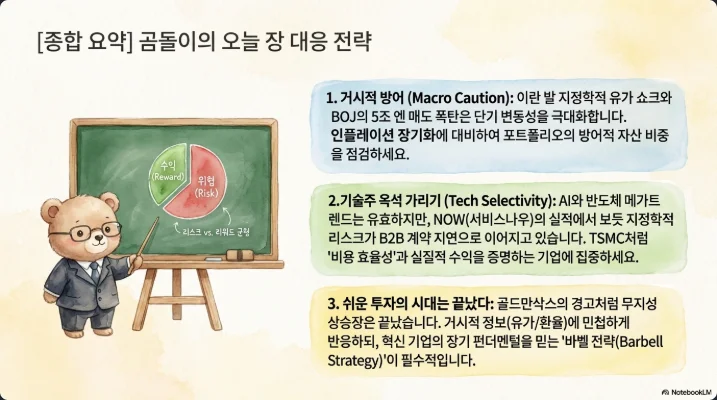

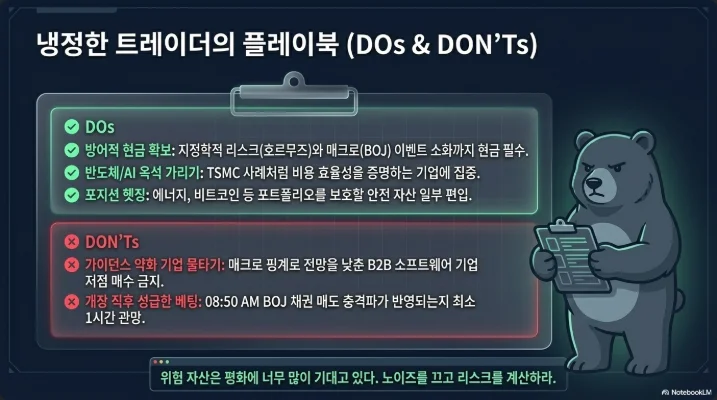

브렌트 $100+ 환경 자산 배분 원칙

1) 에너지·디펜스 15% 코어 보유. VLO·MPC·PSX 정유 3인방, LNG·EQT·RRC 가스 체인, LMT·RTX·NOC 방산, XLE·OIH·ITA ETF로 체계적 익스포저. 단, 4/17 호르무즈 개방 발표에 단일일 -9~12%를 보인 점은 "이란 휴전 합의" 시 현금화 필요성을 시사.

2) 반도체 코어는 유지, 엣지는 분리. SMH +31.4% 이후 단기 과열이지만 HBM 수요가 MSFT·GOOGL·META·AMZN의 2026 자본지출 $527B 합계에 연동된 구조적 테마임을 존중. 코어: NVDA, TSMC, 삼성전자, SK하이닉스, AVGO, MU. 위성: ARM, LRCX, TXN, KLA. 리스크: ASML은 High-NA 지연·2030 매출 목표 리스크로 중립 다운그레이드.

3) 자동차·로보택시 재편. TSLA는 "보유 + 옵션성 추가" 구조 적합. 포드(UBS 매수, PT $15)·GM(도이체방크 매수, PT $90)은 하이브리드 순환주로 테크티컬 추가.

4) 소프트웨어는 선별 바스켓. NOW·CRM·WDAY·SNOW 중단기 회피. 보유군: MSFT(안전자산), GOOGL(TPU·Gemini), PLTR(정부 계약), CRWD(보안+에이전트). IGV ETF는 5월 FOMC 이후 재진입 후보.

5) BTC 포지션 관리. $80K 돌파 확정 시 15% 익절 후 트레일링 스탑 10%. $72K 이탈 시 방어. ETH·SOL 로테이션은 BTC 도미넌스 60% 하회 확인 후 진행.

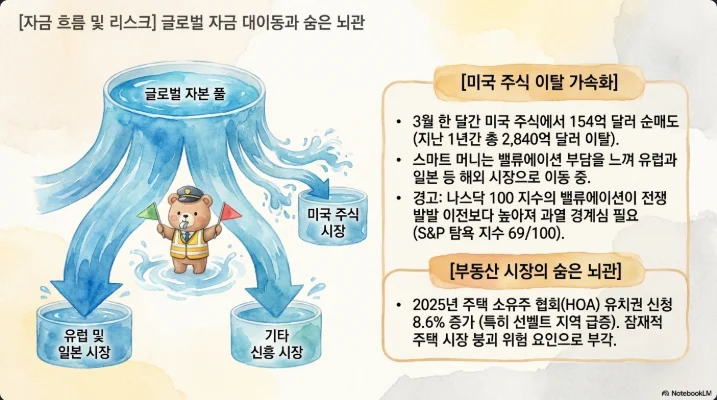

6) 지역 분산. BoA 플로 데이터 기준 12개월간 美 주식에서 $2,840억 이탈, 3월 단월 $154억. 目的지는 유럽(+$167억 3월)·일본(+$98억)·EM(+$48억). 포트폴리오 관점에서 美:유럽:일본:한국:신흥국 = 55:15:10:10:10 재배분이 현 환경에 적합. 한국은 SK하이닉스·삼성전자 중심, 일본은 은행주·상사(미쓰비시·이토추), 유럽은 방산·럭셔리·ASML 회복.

7) 대안 테마 관찰. 대마초 MSOS는 Schedule III 행정명령 진행 중이나 DEA 최종 규칙 지연. Curaleaf·Green Thumb·Trulieve 바스켓 5% 이내 단기 트레이딩 권장, 장기 비중은 재무 부담(2026 만기 $30억 부채)을 이유로 제한. QS는 데이터센터·드론·항공·로봇용 전고체 확장으로 AI 인프라 테마와 연결.

리스크 매트릭스

| 리스크 | 확률 | 영향 | 헤지 |

|---|---|---|---|

| 이란 휴전 파기·호르무즈 재봉쇄 | 35% | 高 | 정유·방산·금 비중 유지 |

| FOMC 매파 쇼크 | 25% | 中 | 장기채 듀레이션 축소 |

| BOJ 조기 인상 → 엔캐리 청산 | 30% | 高 | 신흥국·모멘텀주 익절 |

| 하이퍼스케일러 CapEx 가이던스 하향 | 20% | 高 | SMH 부분 익절 |

| NOW式 중동 가이던스 연쇄 | 40% | 中 | 엔터프라이즈 SaaS 회피 |

| MATCH Act 통과 → 중국 보복 | 40% | 中 | AMAT·LRCX 축소 |

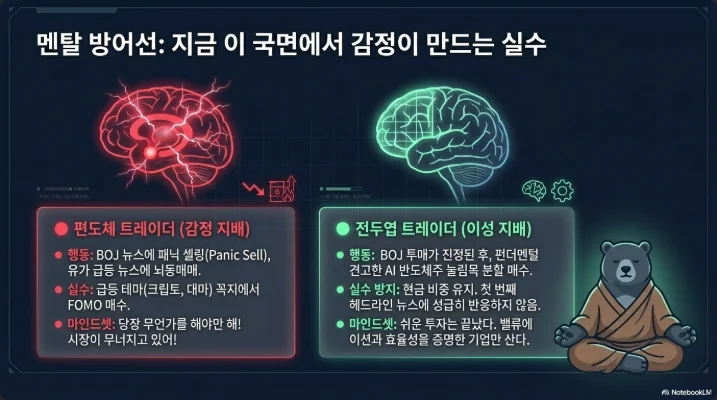

결론 — 새 시대의 세 가지 확신

첫째, 유가 $100+은 더 이상 일회성 이벤트가 아니라 2026년의 구조적 현실이다. 이란 휴전이 무기한 연장돼도 4/22의 선박 나포가 보여주듯 호르무즈는 "부분 위기" 모드에 고정됐고, 카타르 가스 인프라 복구만 5년이 걸린다. 에너지·방산·원자재의 구조적 비중 확대, 항공·소비재·금리민감주의 구조적 축소가 향후 6~18개월 포트폴리오 설계의 기준이 된다.

둘째, AI·반도체는 "밸류에이션 조정"이 아니라 "구조 변화"에 들어갔다. SK하이닉스 19조 원 패키징 투자, NVDA $78B 분기 매출 가이던스, 구글 TPU 8t/8i 데뷔, 테슬라 Terafab 선언은 2028~2030년을 향한 연 $1조 투자 사이클을 증명한다. 단기 SMH +31% 랠리 이후 숨고르기는 자연스럽지만, 구조적 하차는 비싼 실수가 될 가능성이 높다.

셋째, 자산 간 상관관계가 깨졌다. 브렌트 +3%, 채권 금리 상승, 주식 최고가, BTC +4%가 같은 날 발생하는 국면은 "인플레·성장·유동성 동시 증가"라는 희귀한 조합을 시사한다. 이 조합은 전통적 60/40 포트폴리오에 불리하고, 실물자산·AI·선택적 크립토가 포함된 다축 포트폴리오에 유리하다. 서비스나우 쇼크가 경고했듯, 중동 분쟁이 기업 톱라인에 숫자로 찍히기 시작한 오늘의 시장은 "숫자 뒤의 지정학"을 읽는 능력이 알파의 원천이 된다.

오늘 아침 SK하이닉스가 40조 원 영업이익의 문턱을 넘는다면, 이 세 가지 명제는 한국에서 먼저 증명된다.