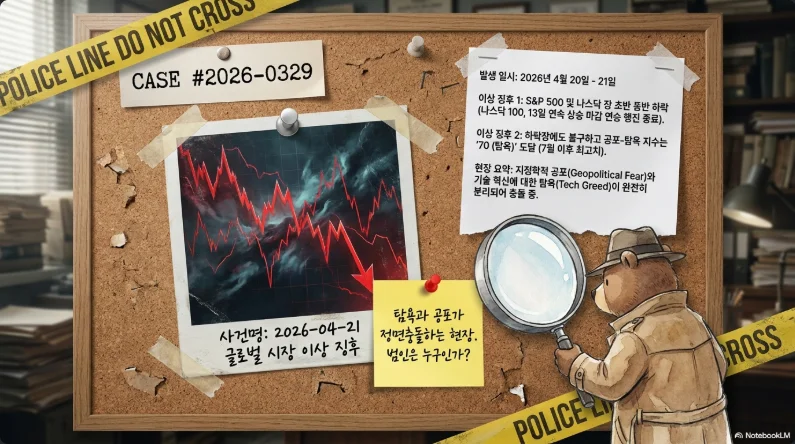

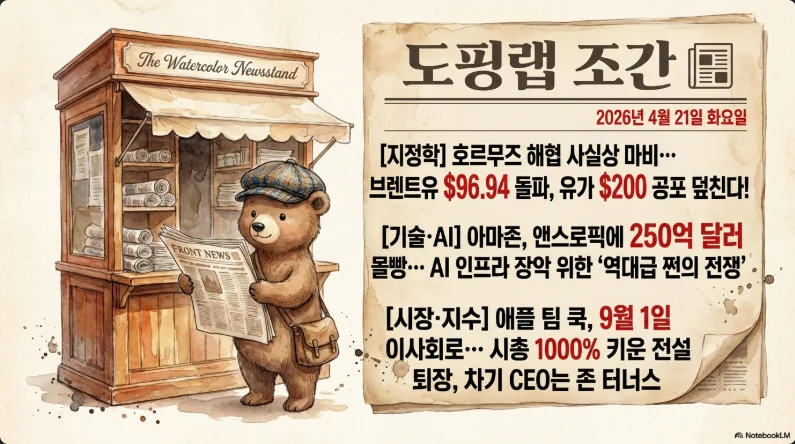

호르무즈 쇼크와 AI 초경쟁, 애플의 세대교체가 겹친 4월 21일의 시장

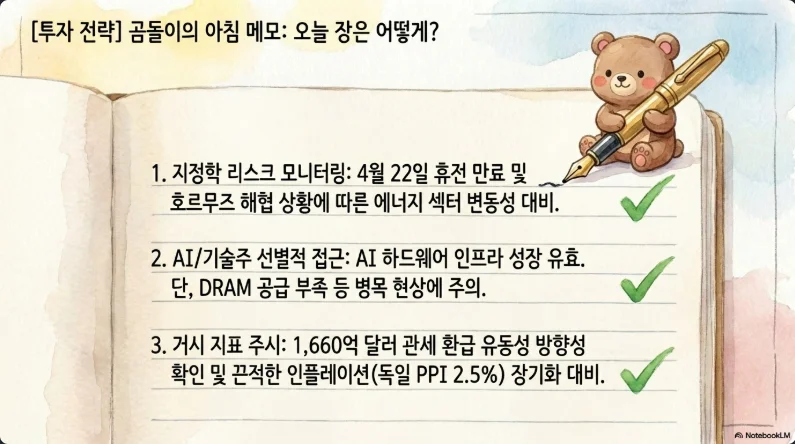

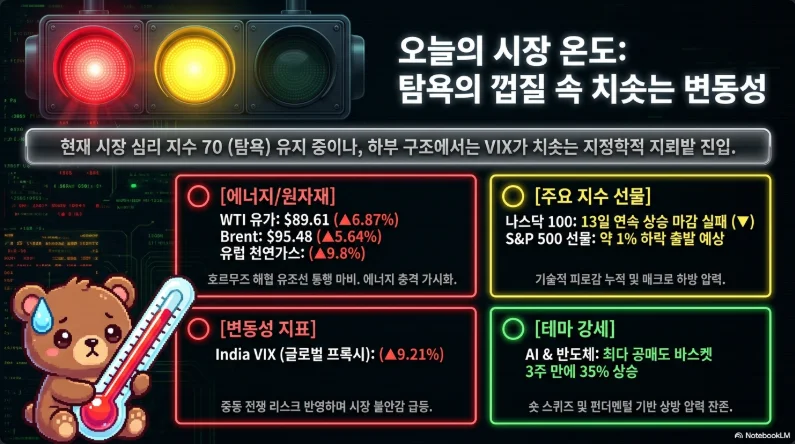

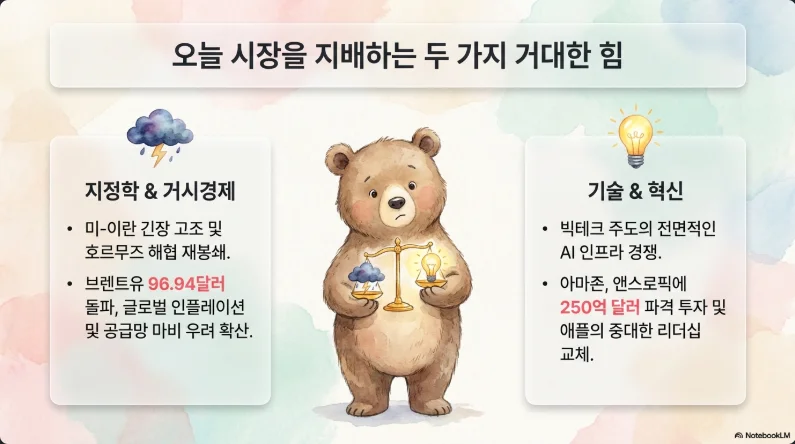

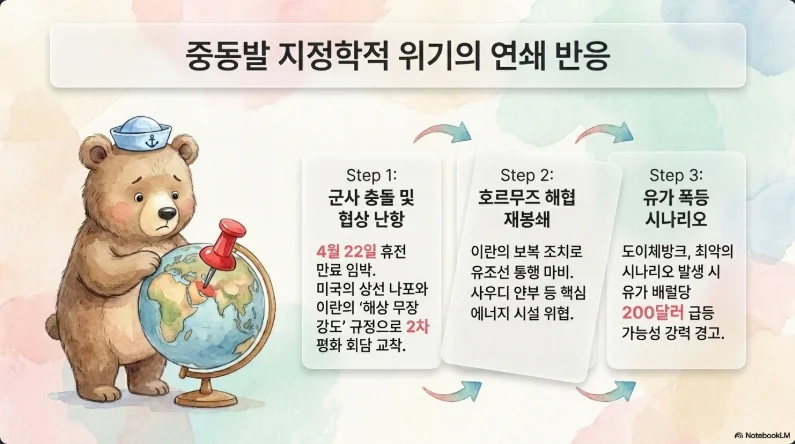

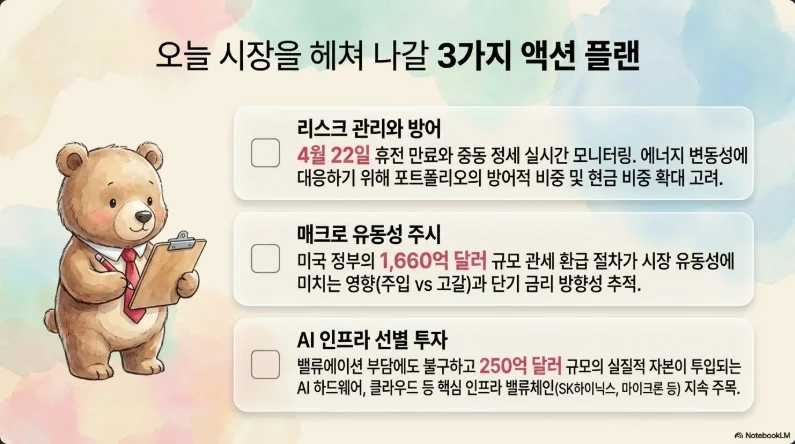

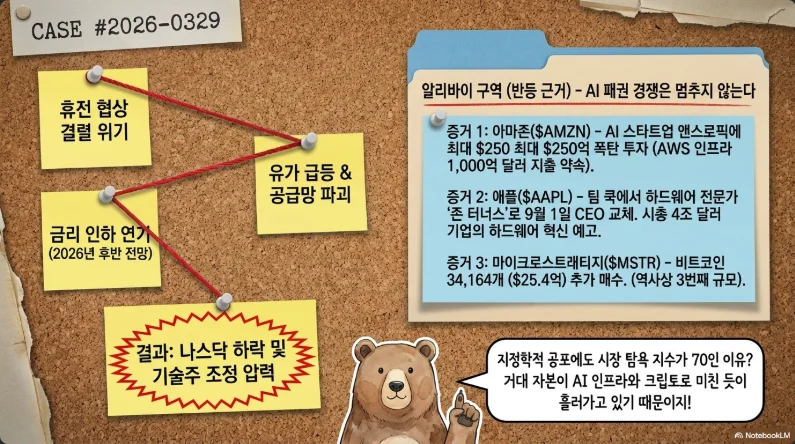

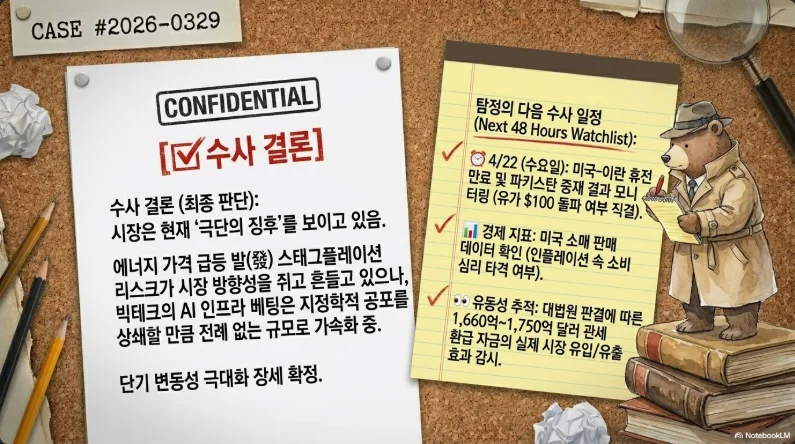

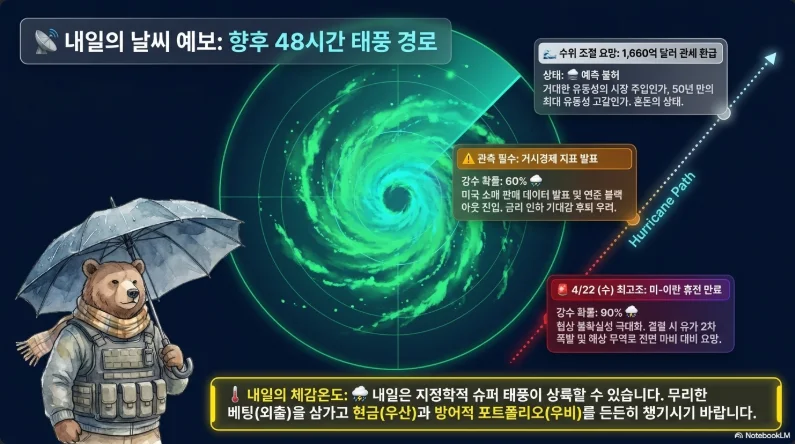

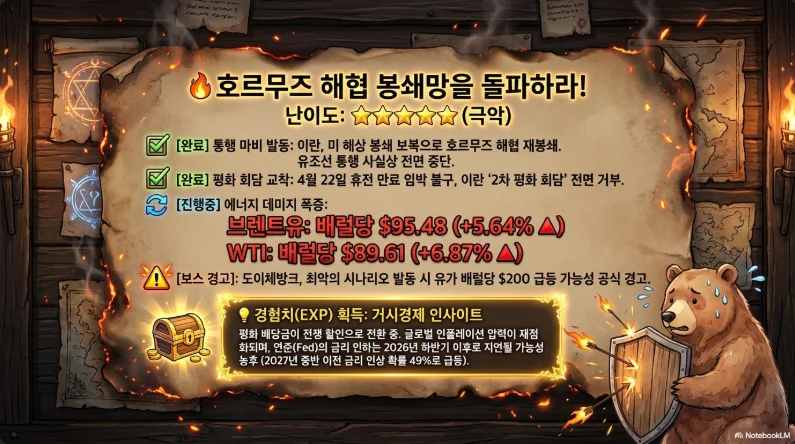

이란이 4월 22일 휴전 만료를 하루 앞두고 호르무즈 해협을 재봉쇄하고 2차 협상마저 공식 거부하면서, 브렌트유가 $97선에 육박하고 시장은 에너지 쇼크·AI 슈퍼사이클·밸류에이션 과열의 삼중 구조로 진입했다. 같은 날 애플은 15년 팀 쿡 체제를 끝내고 하드웨어 수장 존 터너스를 차기 CEO로 내정했고, SK하이닉스는 NVIDIA Vera Rubin용 SOCAMM2 양산을 공식화했다. MicroStrategy의 BTC 보유는 815,061개(전체 공급 3.88%) 로 세계 최대 단일 보유자에 재등극했고, 대법원 판결에 따른 $1,660억 관세 환급이 오늘부터 CAPE 포털에서 개시된다. 배경은 단순하다 — 트럼프 지지율은 37%(2기 최저) 로 추락했고, 쉴러 CAPE는 40.44로 닷컴 이후 두 번째 고점이며, IMF는 호르무즈 장기봉쇄 시 2026·2027년 글로벌 성장률이 2.0%까지 붕괴할 수 있다고 경고한다. 이번 주는 실적·정치·군사 촉매가 중첩되는 이벤트 밀도 최고점의 주간이며, 포지셔닝의 방향은 "현금 비중 상향 + 바벨(에너지·방산 vs AI 메모리) + 이벤트별 헤지"로 수렴한다.

시장 종합 진단 — 실적이 전쟁을 가렸으나 4월 22일이 분수령

주요 지수·자산 현황 (2026-04-20 종가 부근)

| 자산 | 수치 | 흐름 |

|---|---|---|

| S&P 500 | 7,100+ (사상 최고 부근) | 주간 CTA 매수세 $450억 유입 |

| 나스닥 | 13거래일 연속 상승 기록 도전 국면 | 숏 커버링 + 메가캡 콜옵션 과열 |

| KOSPI | 6,219.09 (+0.44%) | 4/17 외국인 -2.19조 쇼크 후 복귀 |

| KOSDAQ | 1,163.62 (-0.55%) | - |

| USD/KRW | 1,479원대 (4/20 장중) | 3월말 1,530원 → 휴전기대 1,466 → 재상승 |

| BTC | $75,277 (주간 +5.9%) | MSTR 매입·ETF 유입 재개 |

| ETH / SOL / XRP | $2,295 / $84.76 / $1.41 | XRP ETF 주간 $1.2억 유입 |

| 금 현물 | 사상 최고권 | 안전자산 수요 지속 |

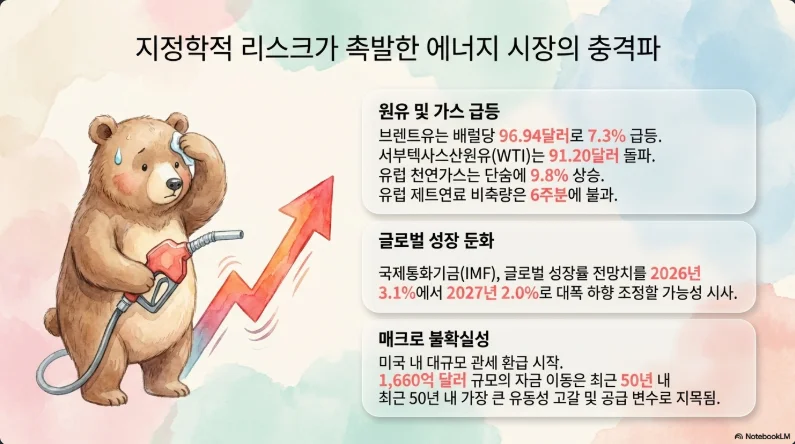

| Brent | $94.69~96.94 (+5.5~7.3%) | 장중 고점 $97.50 |

| WTI (June) | $87.56~89.61 (+6~7%) | May계약 만료 임박 |

| TTF 유럽가스 | €43/MWh, 장중 +11% | 전쟁 이후 누적 +55~80% |

| 美 2년물 | 3.72% (휴전 기대 반영) | 3월말 4.0%+에서 후퇴 |

| 美 10년물 | 4.4%+ 근접 | MOVE 지수 급등 |

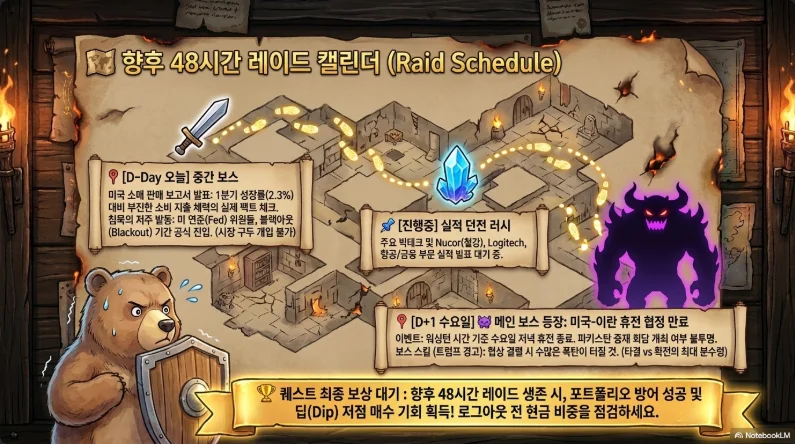

핵심 이벤트 밀도: 4/21 Warsh 상원 청문회(10시) + UNH·LMT·GE 실적, 4/22 테슬라 로보택시·IBM·ServiceNow + 미-이란 휴전 만료, 4/23 SK하이닉스 실적 + Intel + AmEx, 4/24 미시간 소비심리, 4/27-28 BOJ, 4/29 MSFT·GOOGL·AMZN·META 동시 실적.

4/21 Warsh 청문회 시장 영향: Warsh는 서면 발언에서 "연준 독립성은 상당 부분 연준 자신에게 달려 있다"며 $6.7조 대차대조표 축소 방향을 시사했다. 매파 해석 시 단기 국채 수익률 추가 상승·달러 강세. 다만 Thom Tillis(공화·NC)가 DOJ의 Powell 조사 완료 전까지 반대 입장으로 위원회 표결이 박빙이다. 부결·지연 시 10년물 -10~15bp 랠리 가능.

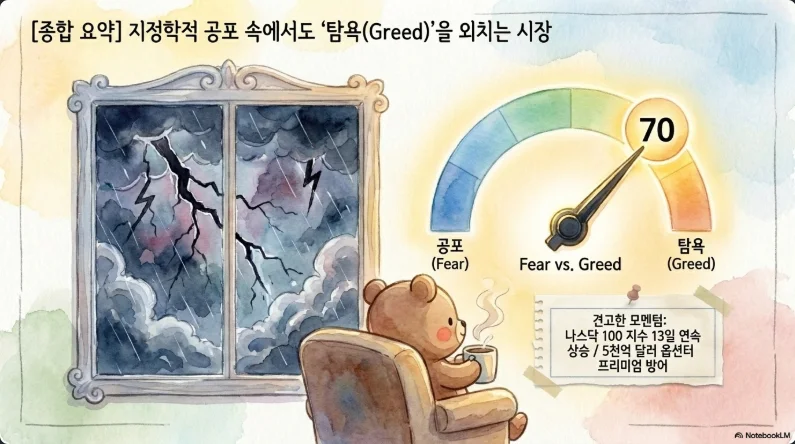

나스닥 연승 종료 가능성: 골드만 John Flood 데스크 노트 — "It's starting to feel like a bit much." 기술적 순풍(숏커버·CTA 롱전환)이 곧 소진되고 바톤이 실적 펀더멘털로 이양. 4/22 테슬라 로보택시 가이던스가 실망 시 13거래일 연승 종료 1순위 트리거, 4/29 빅4 클러스터가 최종 판정.

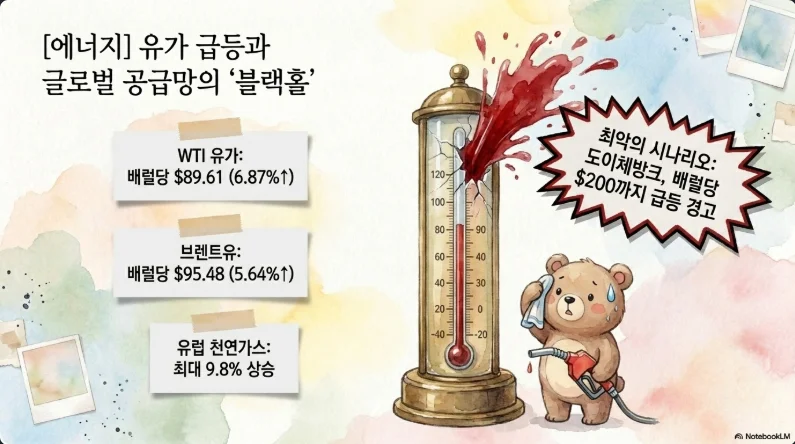

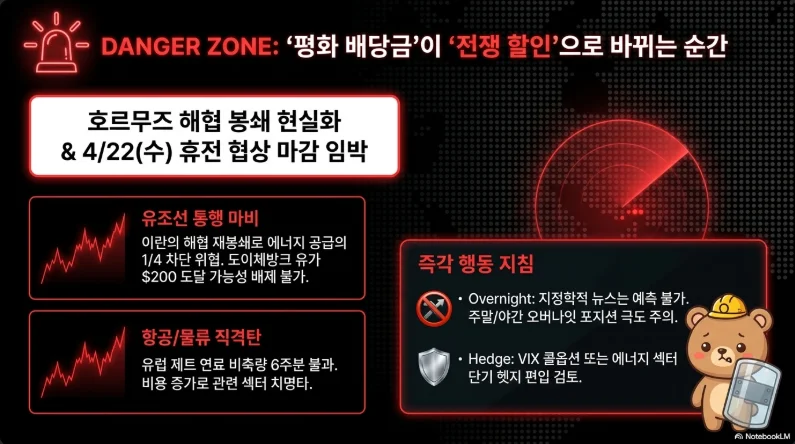

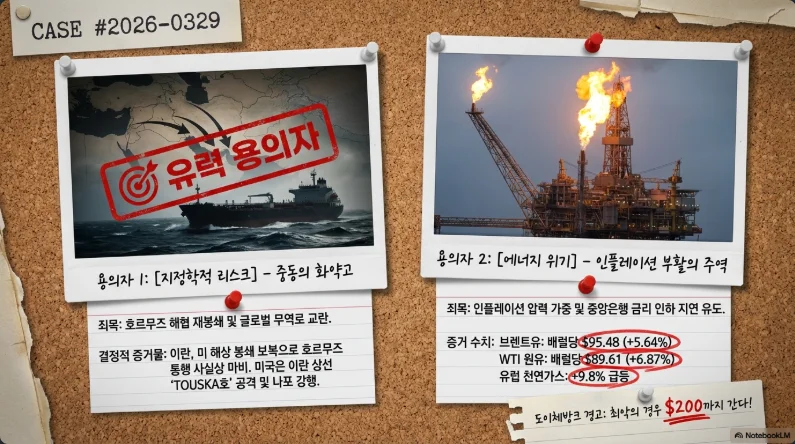

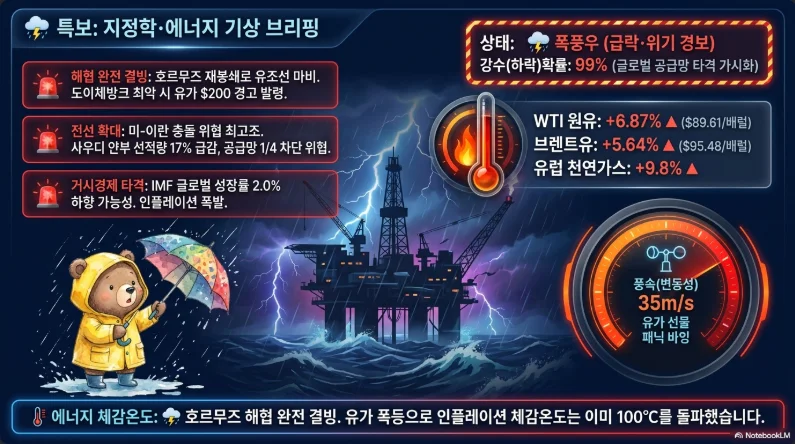

호르무즈 재봉쇄와 에너지 쇼크 — $200 블랙홀까지의 거리

4월 18~20일 전개: 이란 외무장관 Araghchi의 "해협 완전 개방" 발표(4/17, 브렌트 -11.45%)가 24시간 만에 뒤집혔다. 이란은 미국의 해상봉쇄(4/12)를 "신뢰 위반"으로 규정, 인도 국적 VLCC Sanmar Herald를 포함한 2척에 발포, 오만 해안에서 CMA CGM 컨테이너선이 로켓 공격을 받았다. 미 해군은 오만만에서 이란 화물선을 나포했고, 4/20 Bloomberg 트래킹 기준 런던 오후까지 해협 통과 선박 0척을 기록했다.

도이체방크 $200 시나리오의 현실적 경로

| 시나리오 | 확률 | Brent 경로 | 트리거 |

|---|---|---|---|

| A. 급속 해소 | 25% | $75~80 복귀 | 4/22 휴전 연장 + 협상 재개 |

| B. 현 교착 (Base) | 45% | $95~105 박스 | 간헐적 통과 + 봉쇄 지속 |

| C. 에스컬레이션 | 20% | $120~150 (JPM·Eurasia) | 완전봉쇄 + 얀부/푸자이라 타격 |

| D. 블랙홀 (최악) | 10% (Macquarie 40%) | $170~200 (Deutsche Bank) | 호르무즈+바브엘만데브 동시봉쇄 + 카타르 LNG 8월까지 불가 |

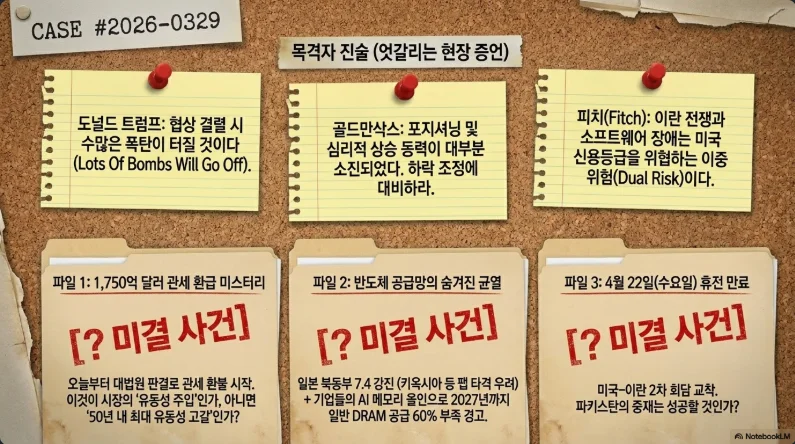

Deutsche Bank의 $200은 Michael Hsueh의 "이란이 기뢰·대함미사일로 완전 봉쇄에 성공할 경우" 조건부 worst-case이며 기본 전망이 아니다. 그러나 Macquarie는 이 시나리오에 40% 확률을 부여한다. Columbia CGEP Jason Bordoff: "호르무즈가 폐쇄 유지되면 $200을 향한 행진을 막을 정책은 없다."

"블랙홀 전략"의 구조적 위협

호르무즈(전 세계 해상원유 25%, LNG 20%) + 바브엘만데브(일 410만 배럴 + 전세계 무역 12%) + 사우디 얀부 East-West 파이프라인(용량 7mb/d, 이란 미사일로 -70만 bpd 타격 이력) + UAE 푸자이라(Kuwaiti VLCC Al Salmi 드론 피격) 동시 위협 시 글로벌 에너지 공급의 약 1/4이 차단 가능. IEA Birol: "1970년대 두 차례 석유쇼크와 러-우 위기를 합친 것보다 심각." OPEC은 이미 3월 생산이 -27% (-790만 bpd) 붕괴, 이라크 -61%·UAE -44%·사우디 -23%로 "서류상 스페어 캐패시티"는 물리적 수출 불가 상태다.

유럽 가스 +9.8%와 항공유 대란

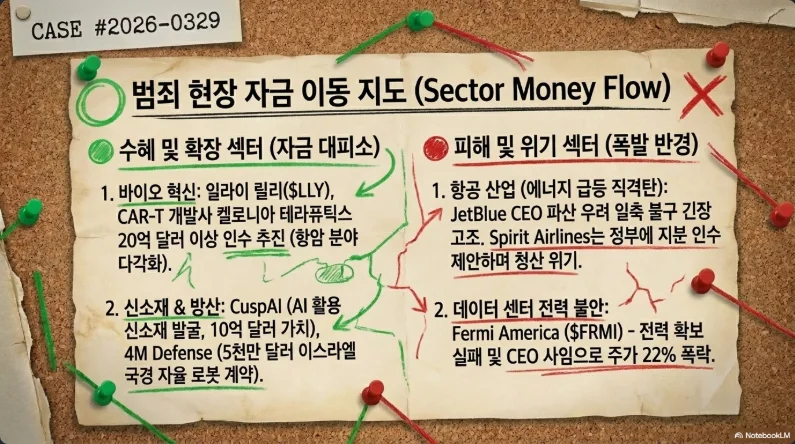

TTF는 4/20 장중 €43/MWh(+11%), 마감 +6.2%. IEA "유럽 항공유 재고 6주분" 경고는 사실로 확인 — Jet fuel 현물가는 Platts 기준 $1,840/톤(4/3 역대 최고). 유럽 항공유의 40%가 중동 정제소 조달. Lufthansa는 자회사 CityLine 폐쇄 + 27대 광동체 퇴역, Air Canada는 JFK 노선 중단, Norse Atlantic은 LA 전편 중단, 글로벌 20대 항공사 시총 -$530억 손실. Ryanair는 현분기 84% 헤지($77/배럴)로 선방 중이나 5~6월 공급 10~25%가 리스크 노출.

투자자 대응 전략

에너지: XLE YTD +33~38.2%, XOP +44.6%, OIH +42%, 유조선 ETF BWET +411%. Cheniere(LNG)·Venture Global(VG) 는 스팟 노출 레버리지로 단기 업사이드 크나 장기 안정성은 Cheniere 우위. Exxon·Chevron은 4/20 +2~4%로 현금흐름 ATH. ⚠ 리스크: 4/16~17 휴전 루머 때 XLE 1일 -6.3% 낙폭 경험 — 전쟁 프리미엄은 양방향.

방산: LMT YTD +40%(사상최고 $676.70, 백로그 $1,940억, 4/21 실적), RTX(백로그 $2,680억, 4/21 Q1 발표), NOC·GD. 유럽은 Rheinmetall·Saab·BAE. 한국 방산은 아래에서 상세 논의.

LNG: 한국 조선 빅3가 카타르 3차 발주(약 $260억 규모, 70척+) 독식 구도.

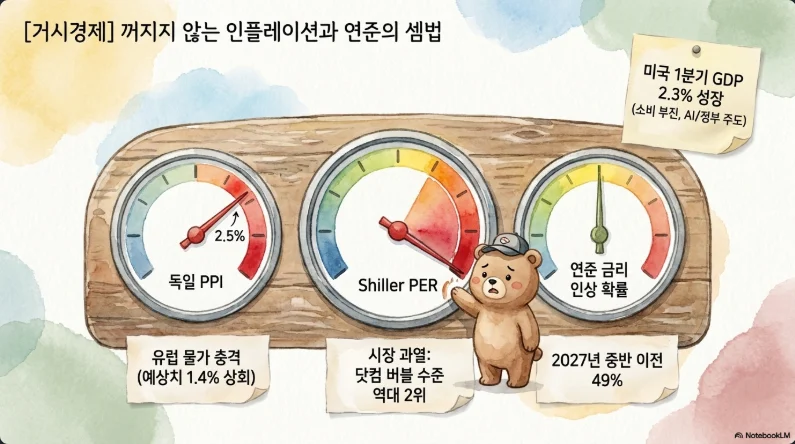

트럼프 37%·이란 2차 협상 거부 — 중간선거와 에너지의 정치 경제학

지지율 확인: NBC News Decision Desk/SurveyMonkey 37%(2기 최저), CNN 35%, Reuters/Ipsos 36%. CNN 경제 지지 31%(경력 최저), 인플레이션 27%(-17%p). 가스값 책임을 트럼프 탓으로 돌린 비율 65%(공화당원조차 22%). 이 지점이 결정적이다 — 고유가 장기화는 중간선거 공화당 대참패와 직결된다.

중간선거 예측시장(Polymarket, 4/19-20): 하원 민주 탈환 84.5%, 상원 민주 탈환 54.5%, Blue Wave 86%, Democratic Sweep 51.5%. 하원 공화 220-민주 215의 취약한 다수에서 공화당 현역 35명 은퇴(사상 최대). Generic ballot 민주 47.5% vs 공화 41.8%.

이란의 공식 거부: 외무부 Baghaei 대변인 "현재로선 2차 협상 계획 없다"(4/19-20). Araghchi: "이슬라마바드 MoU에 인치 직전까지 갔으나 미국이 골대를 옮겼다." 국회의장 Ghalibaf(전 IRGC 사령관): "전장의 연장." 핵심 위협 — 3/22 Ghalibaf 발언 "미국 국채는 이란인의 피로 물들었다 — 국채 보유 금융기관도 정당한 표적"(The Hill/CNBC 확인). 중앙은행·연기금·상업은행 보유 국채를 겨냥한 사실상 글로벌 금융시스템 위협이며, 이는 단순 수사가 아닌 비대칭 전력의 진입점이다.

트럼프 긴급 행정명령 시나리오: 4/20 국가안보팀(Hegseth·Ratcliffe·Wiles) 백악관 집결. 트럼프 발언 "휴전 연장 highly unlikely, 합의 없으면 전투 재개·파워플랜트·교량 폭격." 별도 EO 형식은 미확정이나 4/22 이후 군사옵션 재개 준비는 복수 소스 확인.

협상 재개 확률: 35% (휴전 연장), 30% (교착 저강도), 25% (재개전), 10% (IMF Severe 호르무즈 장기봉쇄). 현재까지 Vance의 이슬라마바드 재방문 신호는 있으나 이란 참여 미확정.

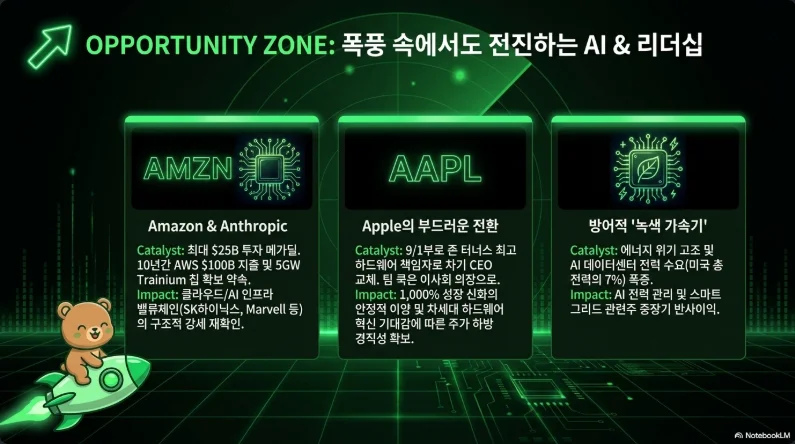

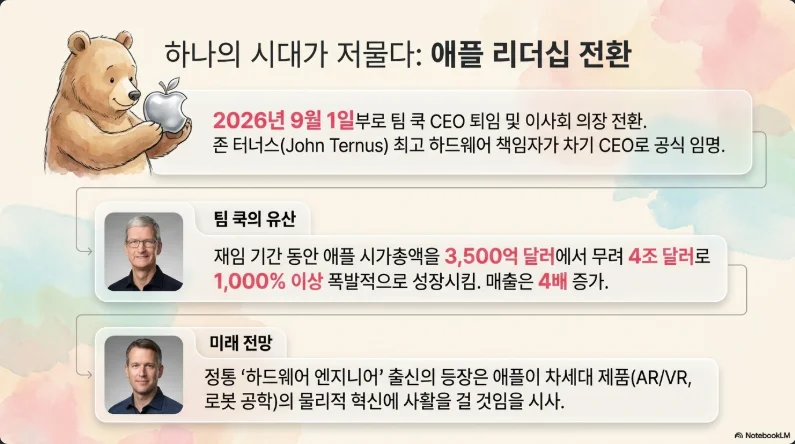

애플 팀 쿡→존 터너스 — 하드웨어 엔지니어가 AI 전장을 물려받다

공식 발표(2026-04-20 Apple Newsroom): 팀 쿡 2026-08-31 CEO 최종 근무, 9/1부터 Executive Chairman(정책 담당)으로 이동. Arthur Levinson은 Lead Independent Director로 전환, Johny Srouji는 Chief Hardware Officer로 승진. 쿡 재임 15년간 시총 $350B → $4T(CNBC 공식 표현 "약 24배", 수학적 계산 11.4배이나 취임시점 측정 차이). 매출 4배, 서비스 부문 극적 확장, 인도 제조 이전.

존 터너스 프로필: 50세, University of Pennsylvania 기계공학 학사. 2001년 제품 디자인팀 입사, 2013년 Dan Riccio 아래 VP, 2021년 Senior VP of Hardware Engineering 승진. A시리즈·M칩, iPhone/iPad/Mac/AirPods 하드웨어 전반 총괄. 쿡 표현 "엔지니어의 마음, 혁신가의 영혼." Bloomberg/Mark Gurman은 2024년부터 최유력 후계자로 지목해왔다.

역설의 구조: 터너스는 2023년 인터뷰에서 "애플이 생성형 AI에 늦은 것을 걱정해야 한다는 아이디어를 일축" 한 발언이 재조명되는 중이다. 개인화 Siri는 iOS 18.4→26.4로 1년 이상 지연, 2월 Bloomberg 추가 지연 보도에 주가 5% 급락. 2026-01-12 애플은 차세대 Siri에 Google Gemini 모델 사용 계획을 공식화했다. 하드웨어 엔지니어 CEO가 AI에서 뒤처진 회사를 물려받는 것이 최대 리스크이자 기회다. 터너스 본인: "겸손한 마음으로 임하며, 반세기 동안 정의해온 가치와 비전으로 이끌 것."

주가 영향: 시총 약 $3.97~4.01조, YTD -0.6~-6%(2월 Siri 지연 보도 시 저점, CEO 교체 발표 후 반등). 향후 5년은 Vision Pro 2·애플카·AI 하드웨어 통합 디바이스 카테고리 창출 여부가 시총 $5T 돌파의 관건. 보수적 뷰: 2027년까지 트레이딩 레인지, 돌파는 신규 카테고리 출시 이후.

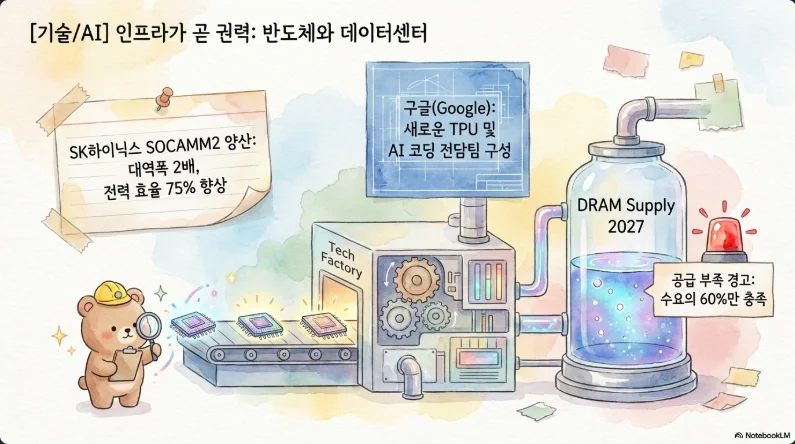

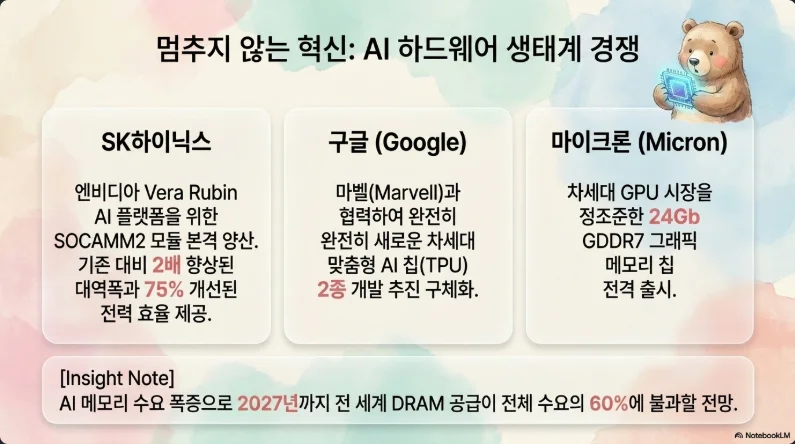

SK하이닉스 SOCAMM2 + DRAM 2027 공급 부족 — 메모리 슈퍼사이클의 구조화

SOCAMM2 공식 스펙 (SK하이닉스 보도자료, 2026-04-20): 192GB, 10nm급 6세대(1cnm) LPDDR5X DRAM 기반, RDIMM 대비 대역폭 2배+, 전력효율 75%+ 개선 (자사 주장, 3rd party 벤치마크 부재). NVIDIA Vera Rubin(GB300/Rubin Ultra) 타깃. 경쟁 구도: Micron 256GB(최대 용량, 3월부터 샘플), 삼성 2025.12부터 고객 샘플. NVIDIA는 3사 병행 공급이나 SK하이닉스가 양산 최초 공식화로 선점. 발표일 주가 +2.1%, NVIDIA는 프리마켓 -1.4%.

2027 공급 부족의 구조 (Nikkei Asia 4/18 원문): 2027년 말까지 DRAM 수요의 약 60%만 충족(40% 부족 지속). Counterpoint — 필요 증산률 연 12% vs 계획 연 7.5% → 연 4.5%p 구조적 갭. HBM은 동일 노드·비트 기준 웨이퍼·클린룸 3배 소요(3:1 conversion ratio) — AI가 2026년 글로벌 DRAM 웨이퍼 20%+ 소비. 레거시 DDR3/DDR4/LPDDR4 생산 중단 병행.

가격 경로 (TrendForce): 4Q25 DDR5 계약가 +18~23% → 1Q26 +55~60% QoQ(서버 DRAM +60%+), 2Q26 +40~50% QoQ 추가. NAND 1Q26 +33~38% QoQ. HBM3e 대비 DDR5 수익성이 1Q26부터 역전. 스마트폰 원가에서 메모리 비중 20%→40%, $800 스마트폰 메모리 원가 $63→$291(4.6배), 총원가 +55.7% 구조적 상승.

SK하이닉스 4/23 실적 포지셔닝

| 구분 | 매출 | 영업이익 |

|---|---|---|

| FnGuide 컨센서스 | 50.1조 | 34.87조 (+368.7% YoY) |

| 공격 추정(키움/유안타/미래에셋) | - | 40.0~40.6조 |

| Citi 목표주가 | - | 1,700,000원 |

| 현재가(4/15) | 1,136,000원 | YTD +74% |

DRAM ASP +94~101% QoQ, DRAM OPM 82%(KB), NAND 영업이익 7조+, HBM3E NVIDIA 점유 71%, HBM4 점유 60%+. KB 연간 영업이익 전망 251조원 (MS·Google 초과). 전략: 진입 1,080,000~1,120,000원 분할, 목표 1,500,000원+, 손절 1,000,000원. TSMC "재료소멸" 선례처럼 Sell-the-news 위험 대비 분할매도 필수.

삼성전자 비교: 1Q26 잠정 매출 133조(+68%), 영업이익 57.2조(+755%), 컨센서스 43.8조 대폭 상회, OPM 43%, 반도체 합산 영업이익 53조. HBM3E 12단 NVIDIA 퀄 통과(2025-09), HBM4 2026년 완판, 2nm GAA 4Q25 양산 개시(Exynos 2600), 수율 55~60%→70% 목표. 4/30 확정 실적 컨콜. 유안타 목표 330,000원. Goldman 탑픽 지속. 진입 215,000원, 목표 240,000~270,000원.

Micron: 24Gb GDDR7(36Gbps) 출시 → 96GB VRAM, 1Q FY26 매출 $13.6B(+21% QoQ), DRAM ASP +65% QoQ, NAND +77%, HBM 2026 완판, 주가 $452~457(52주 고 $471.34), 컨센서스 목표 $517~536, 최고 $600.

일본 M7.4 지진 (4/20 16:53 JST): USGS M7.4, 최대 쓰나미 3m(실측 80cm), PAGER Green. Kioxia Kitakami K1/K2(BiCS8 AI용) 중대 피해 없음, Rapidus 치토세 무피해 공식 발표. 그러나 과거 2022.3 M7.4 선례는 K1 일부 라인 중단 → 3D TLC NAND +15%, MLC +5% 가격 인상. 이번도 심리적 트리거로 NAND 가격 추가 상승 여지. K1 캐파 월 ~5K 웨이퍼로 시장 전체 영향은 제한적이나 "이미 구조적 부족" 상태에서 증폭 가능.

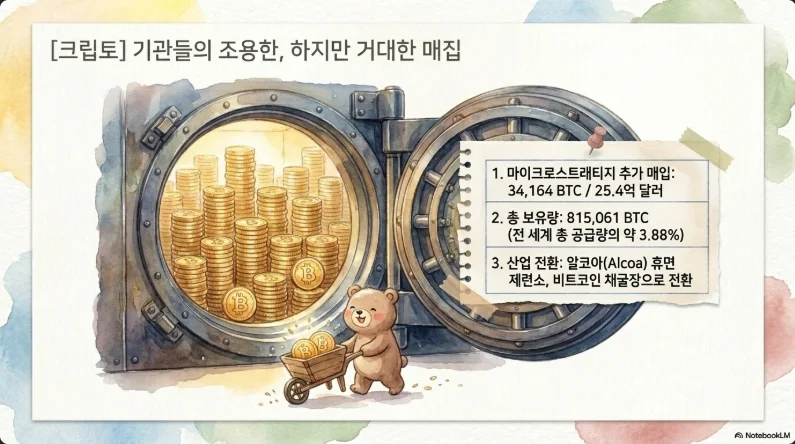

MicroStrategy 815,061 BTC + 블랙록 — 크립토의 유동성 전환점

Strategy(MSTR) 4/20 8-K 공시: 4/13~4/19 34,164 BTC를 $25.4억(평균 $74,395)에 매입. 회사 역사상 3번째 큰 단일 매입. 누적 815,061 BTC, $615.6억, 평균 $75,527 — 현물가와 사실상 브레이크이븐. BlackRock IBIT(~798,000 BTC) 추월, 세계 최대 단일 BTC 보유자 재탈환. 공급량 대비 3.88%.

Q1 미실현 손실 $144.6억, 이연법인세 $24.2억으로 일부 상쇄. 매입 재원은 STRC 우선주(11.5% 배당) + Class A ATM 매각. MSTR 주가 $140.46(4/20 +2.21%), ATH $542 대비 -74%, mNAV 0.78 — 시총 $575억이 BTC 가치 $616억보다 낮아 프리미엄이 할인으로 전환. BTC 상승 시 레버리지 반등 여력 존재하나 STRC 배당 $12억/년 + ATM 희석이 헤드윈드. BTC >$85K 회복 시 MSTR $200 진입 트레이드 유효.

"블랙록 $3억 매도"의 진실: 실제로는 3/27~28 IBIT 단일일 유출 $2.017억이 해당 수치. 블랙록 자체 매도가 아닌 투자자 환매에 따른 의무 청산. 그 주 전체 스팟 BTC ETF -$2.96억. 4월 들어 플로우 반전 — 4/1 +$1.18억, 4/7 +$4.713억(6주 최대), 4/14 +$4.115억. 주간 $11억 유입, YTD 플로우 +$23억 흑자 전환. IBIT AUM $50~52.5억, 점유율 49%. Goldman Sachs가 4/14 SEC에 BTC ETF 신청 — 과거 비판자의 전환이 기관 플로어 $71~75K를 구조화.

비트코인 채굴 → AI 데이터센터 메가 트렌드: Alcoa Massena East 휴면 제련소 → NYDIG 매각(2026 중반 클로징 예정, 435MW 뉴욕주 하이드로). Alcoa는 미국 10개 휴면 제련소 매각 추진. Century Aluminum → TeraWulf 켄터키 $2억 (WULF YTD +80%). Core Scientific AI 매출 39%, TeraWulf 27%, Hut 8 Google 백드 $70억 딜, MARA Starwood 파트너십. CoinShares 전망: 공공 채굴사 매출의 70%가 AI가 될 것(2026 말), 누적 AI/HPC 계약 $700억+. BTC 평균 채굴 현금원가 $79,995 — 중소 채굴자 손익분기 이하, 구조조정 가속.

Q2 크립토 전략

| 테마 | Long | 근거 |

|---|---|---|

| BTC 레버리지 | MSTR (mNAV 0.78 할인) | BTC 리바운드 시 과거 2x 이상 베타 |

| AI 인프라 REIT | IREN > CORZ > WULF | AI 매출 비중 30%+ 리레이팅 진행 중 |

| 알트 | XRP(CLARITY Act), ETH (Pectra) | ETF 플로우 회복 |

| 규제 수혜 | COIN, MSBT(0.14%) | SEC 크립토 ETF 승인 확대 |

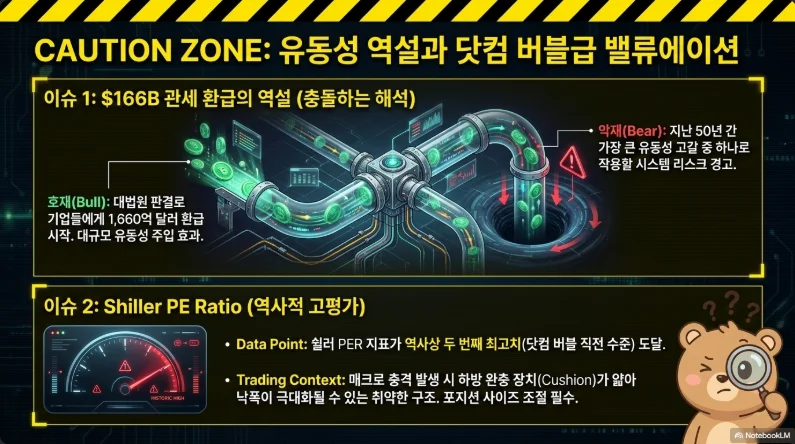

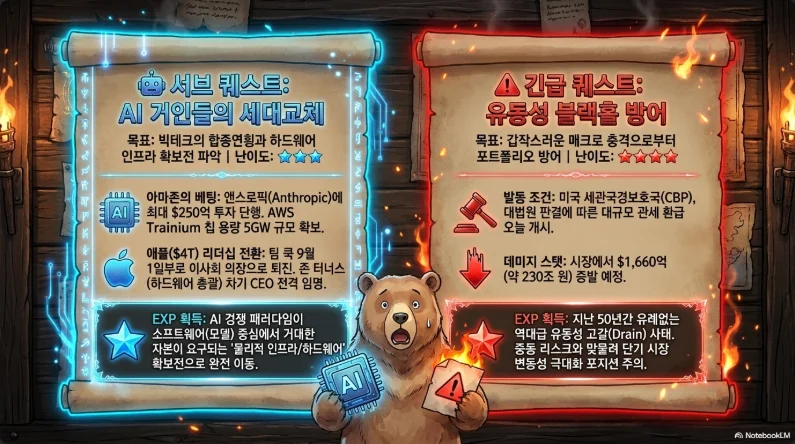

$1,660억 관세 환급 — 50년래 최대 유동성 이벤트의 방정식

대법원 판결 (Learning Resources v. Trump, 2026-02-20, 6-3): Roberts 대법원장 주 의견. IEEPA의 "regulate importation"이 대통령의 관세 권한 부여하지 않음 — 과세권은 헌법상 의회 전속(Art I Sec 8). Major Questions Doctrine 적용. 2025-02-04 ~ 2026-02-24 기간 '해방의 날' 관세 무효. 반대의견 Kavanaugh는 "수십억 환급 + 수조 달러 무역합의 혼란" 경고.

환급 규모 및 구조: $1,660억(일부 추정 $1,750억), 330,000+ 수입업자, 5,300만 건 선적. 4/9 기준 82% 등록 완료. CAPE 포털 4/20 오전 8시 개통. 승인 후 60~90일 처리, 초과납부 $10K+에 연 4.5% 복리 이자. 세컨더리 환급청구권 시장 $1,000억 규모, LTV 50% 형성.

"50년래 최대" 주장의 진위: Kobeissi Letter X 포스트 표현이 원출처이며 공식 기관 공언은 아니다. 단, Penn-Wharton $1,750억 추산, JPMorgan "상반기 GDP +0.5% 기여" 추산은 실재. Justice Kavanaugh는 반대의견에서 "refund process a mess"라고 명기했다. 해석 — "스티뮬러스 이후 최대 단일 재정 이전" 정도가 정확한 표현.

시장 영향의 양면성:

- 증시: 리테일/자동차부품 Q2~Q3 EPS 서프라이즈 확실시. Walmart·Costco·Target·Best Buy·Home Depot·Lowe's·AutoZone·O'Reilly 오버웨이트. CNBC CFO 설문 — "환급을 소비자에 전가할 계획 없음" → 100% 마진 개선.

- 채권: Treasury 분기말 현금 목표 $8,500억에서 $1,660억 차감 → 순발행 증가 압력 → 단기 T-bill 수익률 상승 리스크. Q1 계획 $5,740억 순발행의 30%에 해당.

- 달러: 단기 강세(재정 소요 증가) → 중기 약세(쌍둥이 적자 확대).

- 크립토: 달러 약세 + 리스크온 유동성 간접 수혜. 시기적으로 4/20 CAPE 개통과 BTC $75K 돌파가 겹치는 것은 우연이 아니다.

트럼프 카운터: 판결 몇 시간 내 Section 122 Trade Act 10% 일괄관세(2/24 발효, 150일간, 15%로 상향). Section 232(철강), 301(중국)은 유지. Bessent 재무 "전체 관세수입 사실상 불변" 공언 — 소규모 국내 제조업체는 오히려 해외 경쟁자 10~25% 가격 회복 역풍 주의.

Amazon-Anthropic $250억 + Gemini 4.0 — AI 초경쟁의 3차원 지도

Amazon-Anthropic 딜 구조(4/20): 즉시 $50억 + 마일스톤 최대 $200억 추가 = 최대 $250억(기존 $80억 별도, 누적 $330억). Anthropic의 AWS 10년 $1,000억+ 약정, Trainium 5GW(Trainium2·3·4 포함), Graviton CPU 수천만 코어. Wolfe Research — AWS 2026-2027 성장 30% YoY(컨센 25% 상회), Anthropic의 AWS 기여 2025 $39억 → 2027 $250.2억 폭증.

NSA의 Mythos 사용(Axios 4/19): Anthropic이 4월 초 공개한 "컴퓨터 보안에 놀랍게 유능한" 프런티어 모델. Project Glasswing 약 40개 신뢰 파트너 제한 액세스. NSA·영국 AISI 포함 확인. 2026-02 트럼프 행정부의 Anthropic 블랙리스트(국방부 "공급망 위험") 이후 Dario Amodei가 4/17 Susie Wiles·Scott Bessent 회동으로 관계 회복 중.

Google Gemini 4.0 현황: 공식 출시 일정 없음(4/20 기준). Demis Hassabis "2026년 Gemini 4에 집중." Polymarket 6월말 출시 확률 15%, 2026년말 62~79%. 현 대표 모델은 Gemini 3.1 Pro(2/19), Nano Banana 2(2/26). Google I/O 2026(5/19-20) 발표 가능성.

Google Cloud Next 2026 (4/22-24 라스베이거스): 7세대 TPU Ironwood GA — TPU v5p 대비 10배, Trillium 대비 칩당 4배, 슈퍼팟 9,216칩 42.5 ExaFLOPS FP8 (NVIDIA GB300 NVL72의 0.36 ExaFLOPS 압도), 칩당 192GB HBM3E. Anthropic이 Ironwood에서도 최대 100만 TPU·1GW+ 용량 수백억 달러 계약.

OpenAI 'Garlic' 정체: GPT-5.2로 일부 출시(400K 토큰 컨텍스트, 입력 $1.75/1M), 일부 보도는 GPT-5.3이 진짜 Garlic이라 주장. Sam Altman "Code Red" 선언 배경은 Gemini 3 급진전. High-Density Training 돌파로 소형 모델 대용량 지식 주입.

Adobe CX Enterprise(4/20 Adobe Summit): Experience Cloud를 CX Enterprise로 리브랜딩. MCP·A2A 표준 지원, AWS·Anthropic·Google·IBM·Microsoft·OpenAI·NVIDIA 교차 상호운용. NVIDIA OpenShell + Nemotron 통합. FY26 매출 가이던스 $259~261억. Shantanu Narayen 18년 CEO 임기 종료 3월 발표, 후임 미정 — SaaS 섹터 에이전틱 AI 인프라 수렴 국면.

데이터센터 전력 수요(과제의 7% 출처 검증): Gartner 미국 2025 4.0% → 2030 7.8%(가장 근접), DOE/LBNL 2028년 6.7~12%. IEA 2026-04-20 보고서: 2025년 미국 전력수요 증가분의 50%가 데이터센터 (글로벌 17%). 미국 DC 수요 2026 75.8GW → 2030 134.4GW. 투자 테마 — 유틸리티(Vistra·Constellation·Talen), 원전(두산에너빌리티·SMR 연관), 전력 인프라(Eaton·GE Vernova).

Credo(CRDO) 연결성 병목: AEC(Active Electrical Cables) 시장 점유 ~88%. Q3 FY26 예비 매출 $404~408M (컨센 $341M 대폭 상회). ZeroFlap(1.6T), Toucan PCIe 리타이머, DustPhotonics 인수로 수직통합. 현 주가 $110~125(12월 고점 $213.80 대비 고배수 순환매 조정), 애널리스트 타겟 $250~260. NVIDIA 타겟 $325 상향(24/7 Wall St.): Q4 FY26 데이터센터 매출 $62.3B(+75% YoY), 네트워킹 +263% YoY, FY27 컨센 매출 $323B, Huang "Blackwell·Vera Rubin 2027까지 $1조 주문."

한국 시장 집중 분석 — 골드만 8,000 vs 호르무즈의 줄다리기

KOSPI 월요일 반응(4/20): 이란 호르무즈 재긴장·화물선 투스카 나포에 약보합 출발 → 기관 +1,815억 매수 주도로 +0.44% 상승 마감(6,219.09). 외국인 -1,598억, 개인 -2,774억. 4/17 외국인 -2.19조 쇼크 직후 저가 매수 복귀. "전쟁보다 실적이 우위" — 키움 주간 밴드 6,100~6,350(일부 5,950~6,450).

골드만삭스 KOSPI 8,000(4/18, Timothy Moe): 기존 7,000 → 8,000(+14.3%). 2026 KOSPI EPS 성장 220%(반도체 제외해도 +48%), 선행 PER 7.5배 (장기평균 대비 -2.1σ), 하단 6,250(EPS -33% + PER 11). 한국은 EM/Asia ex-Japan 펀드 내 언더웨이트 → 추가 유입 여력. 탑픽 삼성전자(HBM/NAND + Value-up), HYBE(K-Culture IP). Nomura도 8,000 제시.

한국 반도체 4/23 D-day: SK하이닉스 컨센 영업이익 34.87조 vs 공격 추정 40조+. 실적 이후 Buy-the-rumor/Sell-the-news 패턴 경계. 삼성전자 4/30 확정 실적(컨센 43.8조 vs 실적 57.2조 어닝 서프라이즈 이미 확정).

한국 방산 (호르무즈 재점화 수혜)

| 종목 | 현재가/PER | 모멘텀 | 전략 |

|---|---|---|---|

| 한화에어로스페이스 | PER 32배(26F 23배) | K9·MUM-T, 수주잔고 31조 | 4/17 -6.32% 차익 후 재진입 |

| LIG넥스원 | 921,000원 PER 44배 | 천궁-II 사우디 | 2Q 실적 실망, 850,000원 재매수 |

| 한국항공우주 | PER 37배 | FA-50·KF-21 | - |

| 현대로템 | - | K2 전차 폴란드·루마니아 | - |

4/20 반등 — LIG넥스원 +2.0%, 한화에어로 +1.5%. 4/22 이후 확전 시 추가 업사이드, 종전 시 -5~15% 차익 노출. 록히드 대비 2~3배 밸류 프리미엄은 부담.

한국 조선 — 카타르 3차 발주 임박: 빅3 2026 수주 목표 $46.7B(+28.65%). HD한국조선해양 $23.3B(33.7조), 삼성중공업 $13.9B, 한화오션 $12.3B. LNG선 가격 17.4만㎥급 $2.3~2.6억, Q-Max 27.1만㎥급 약 $3.1억. 카타르에너지 2030년 1억 4,200만t 확대 → 추가 70척+, 약 26조원 예상. CLSA 타겟 HD현대중공업 847,000원, HD한국조선해양 592,000원, 한화오션 171,000원. MASGA(한화오션 필리조선소 인수) 미국 군함 협력 레버리지.

한국 정유주 (브렌트 $97 시대): S-Oil 현재 ~135,000원, 한투 목표 150,000원(한투 2026E 매출 37조·영업이익 3.2조, 2022 러우 수준). SK이노베이션 52주 신고가. 싱가포르 복합 정제마진 2025.11 배럴당 $20 역대 최고 → 1월 $11~13 → 3월 중동 사태 재강세. 수혜 = 재고평가익·정제마진·PX 개선 vs 피해 = 원가 부담·장기 수요 파괴. 주의 — KB 목표 98,000원은 115,000원 이상을 고평가로 본다.

원/달러: 4/20 장중 1,479원대(3월말 1,530→4/8 휴전 1,472→재상승). 3월 수입물가 +16.1%(30년래 최대). 한은 2.50% 5연속 동결. 에너지 수입부담 vs 외국인 귀환의 교차 구조. 1,500원 돌파 시 외국인 유출 재가속 경계.

기타: 네이버 213,500원 PER 17배(저평가), 카카오 48,850원 PER 44배, 두산에너빌리티 112,100원(PER 700배 과열), HYBE(Goldman 탑픽).

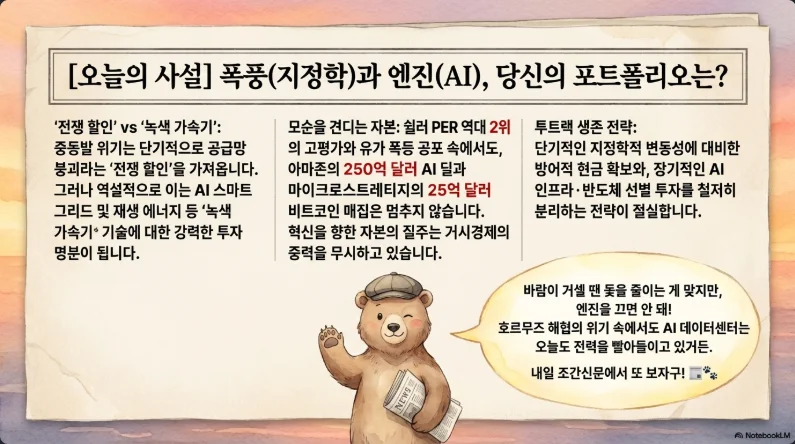

Q2 포트폴리오 전략 — 에너지쇼크·AI혁명·과열경고의 3중 구조

이번 주 이벤트 밀도 최고점

| 날짜 | 이벤트 | 핵심 포인트 |

|---|---|---|

| 4/21 화 | Warsh 청문회(10시) / UNH·LMT·GE·RTX 실적 | Tillis 반대로 표결 박빙 / LMT 백로그 $1,940억 |

| 4/22 수 | 미-이란 휴전 만료 D-day / Tesla·IBM·ServiceNow·Lam Research / Google Cloud Next 개막 | 로보택시 가이던스 실망 시 나스닥 연승 종료 / Ironwood TPU GA |

| 4/23 목 | SK하이닉스 확정 실적 / Intel·AmEx | 컨센 34.87조 vs 공격 40조+ |

| 4/24 금 | 미시간 소비심리 최종 / Google Cloud Next 마감 | 인플레 기대치 |

| 4/27-28 | BOJ 결정 | 엔화·일본 반도체 파급 |

| 4/29 | MSFT·GOOGL·AMZN·META 실적 클러스터 | AI capex 가이던스 최종 판정 |

시나리오별 포트폴리오 (확률 가중)

A. 이란 협상 재개·휴전 연장 (35%) — 리스크온: 유가 -10~15%, S&P +3~5%, 2Y -20bp. 반도체 오버웨이트(SK하이닉스·삼성·Micron·NVDA), 빅테크(AMZN·GOOGL·MSFT·META), 한국 조선 유지. 방산·에너지 부분 이익실현.

B. 교착·저강도 소강 (30%) — 현 포지션 유지: 유가 $95~105 박스, 증시 ±3%. 에너지(XLE·S-Oil) + AI메모리(SK하이닉스·삼성) + 관세환급 수혜(AZO·ORLY·COST·WMT) 균형. 방산은 중립 유지.

C. 전투 재개·파워플랜트 폭격 (25%) — 방어 전환: 유가 $120~150, S&P -5~10%, 10Y +30~50bp. 방산 추격매수(LMT·RTX·한화에어로·LIG넥스원), 에너지 레버리지(XOP·OIH·LNG·VG·S-Oil), 금·국채 단기물 비중↑. 반도체 트리밍(한국 -20% 베어마켓 재진입 경고), 빅테크 방어적 축소.

D. IMF Severe·호르무즈 장기봉쇄 (10%) — 극단 헤지: S&P -15%+, 글로벌 성장 2.0%. 현금 비중 30%+, 금·엔화·방산·LNG, 모든 사이클리컬 숏.

핵심 투자 원칙

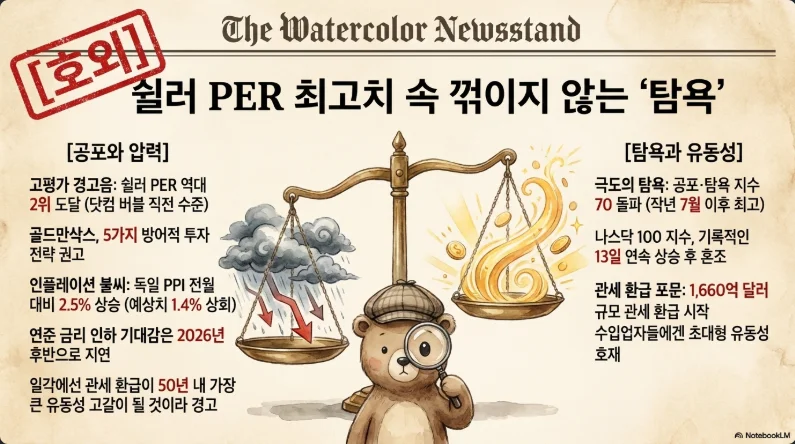

쉴러 CAPE 40.44에서의 포지션 관리: GuruFocus 내재 미래 연수익률 1.8%. 역사적 평균 17.3 대비 135% 프리미엄. 닷컴 2000년 12월 44.2가 역대 최고이며 이번이 두 번째. 메가캡 콜옵션 편중·넷 익스포저 낮은 그로스 레버리지 구조는 "한 방향 이동 완료" 시그널. 현금 비중 15~25% 유지, 옵션 프리미엄 매도(Covered Call) 적극 활용.

관세 환급 유동성의 방향: 소비재 유통주(AZO·ORLY·COST·WMT) 오버웨이트가 가장 명확한 트레이드. 국채는 단기 수익률 상승 주의(Treasury 순발행 증가). 크립토는 달러 약세 간접 수혜 — BTC $85K 회복 시 MSTR $200 레그 유효.

브렌트 $97에서의 에너지 진입: 베이스케이스 B(45%) 가정 시 XLE는 YTD +33~38% 랠리 이후 박스 상단이다. 4/16~17 휴전 루머 1일 -6.3% 기억. 추격보다 조정 시 분할 매수, LNG(Cheniere·Venture Global)는 스팟 노출 레버리지 레그.

SK하이닉스 실적 전후 포지셔닝: Buy-the-rumor는 YTD +74%로 상당 반영. 진입 1,080,000~1,120,000원 분할, 목표 1,500,000원+, 손절 1,000,000원. 실적 서프라이즈(40조+) 시 1차 차익 1/3, 2차 목표 1,700,000원(Citi) 도달 시 1/3. 레버리지 금지.

결론 — 이번 주는 "이벤트의 병목"이다

시장은 호르무즈의 물리적 봉쇄와 밸류에이션의 심리적 봉쇄에 동시에 갇혔다. 이란은 2차 협상을 거부했고, 트럼프 지지율 37%는 4/22 휴전 연장을 정치적으로 강요하지만 이란의 "블랙홀 전략"은 그 지렛대를 무력화한다. AI는 구조적 성장을 계속하지만 SK하이닉스 SOCAMM2와 NVIDIA Vera Rubin의 슈퍼사이클조차 CAPE 40의 중력을 이길 수 없다. 이번 주 투자자의 과제는 "베팅"이 아니라 "이벤트별 포지션 크기 조절"이다. 4/22 휴전 만료와 4/23 SK하이닉스 실적, 4/29 빅4 클러스터를 각각 독립된 촉매로 취급하고, 각 촉매에 대한 노출을 최대 포트폴리오의 10~15% 이내로 제한하는 것이 이 국면의 유일한 합리적 설계다. 애플의 세대교체가 말해주듯, 결정적 구조 변화는 종종 가장 조용한 날에 발표된다 — 4월 21일, 바로 오늘.