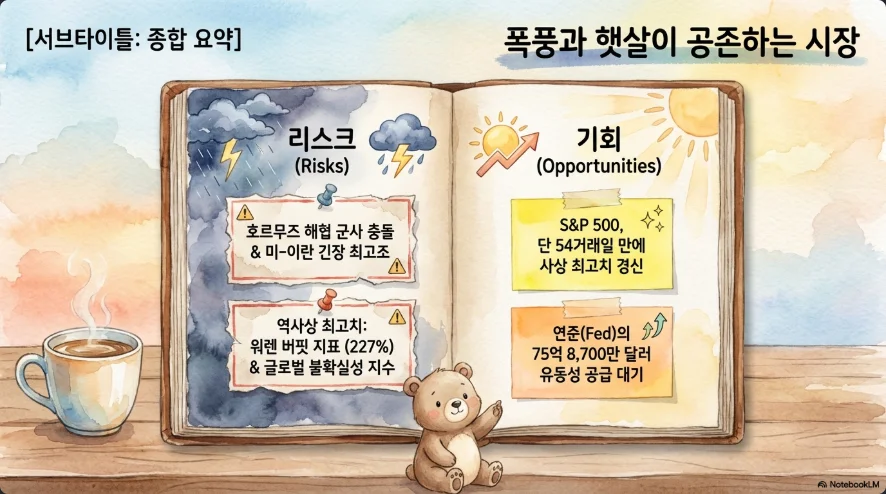

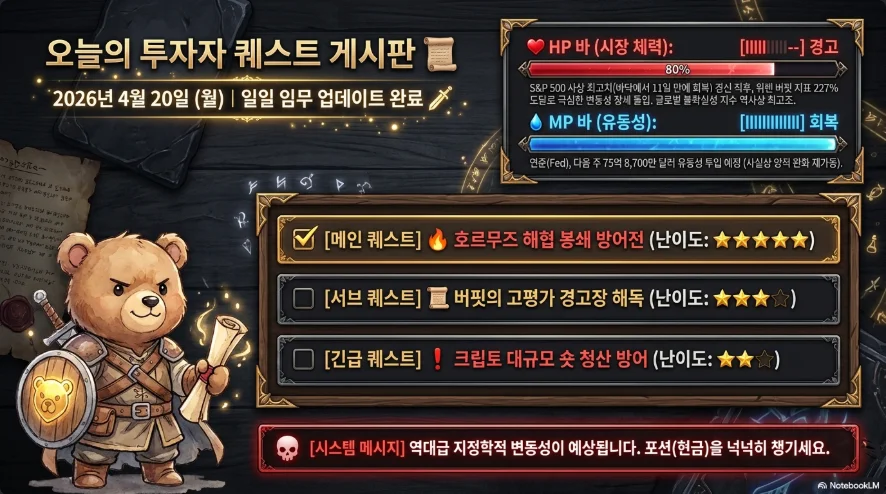

투스카호 D-2, 버핏지표 227% — 전쟁 역학 속 과열장의 딜레마

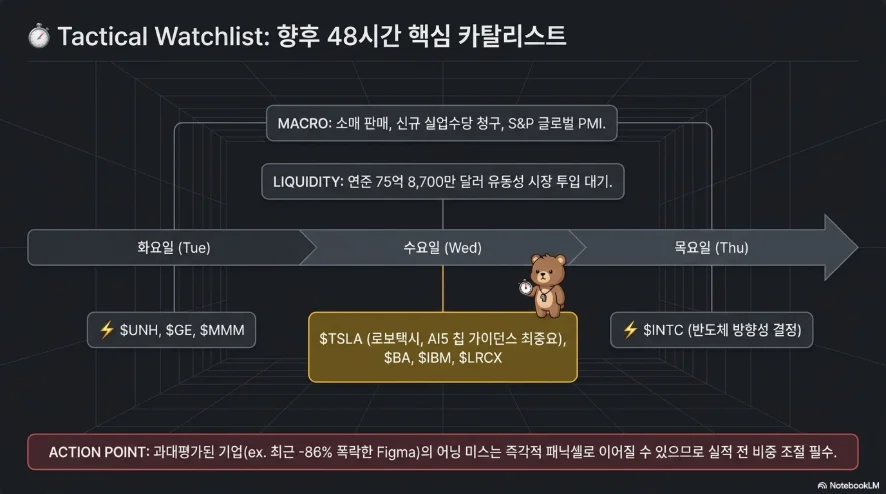

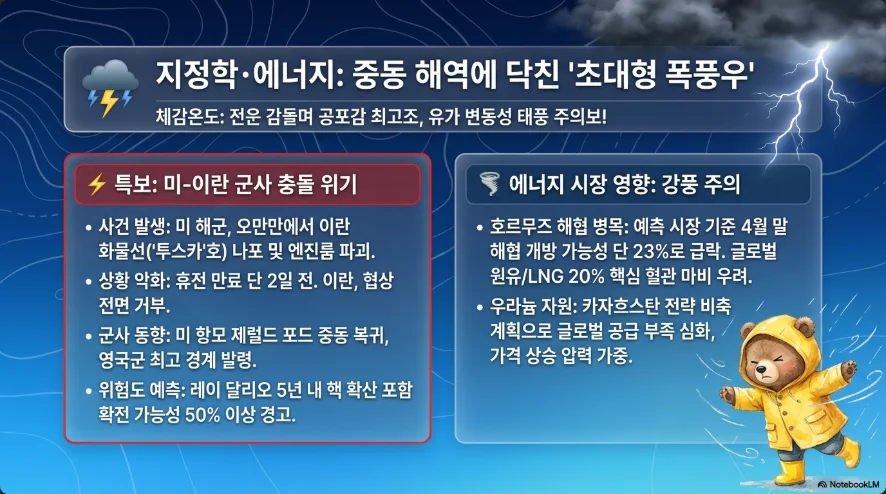

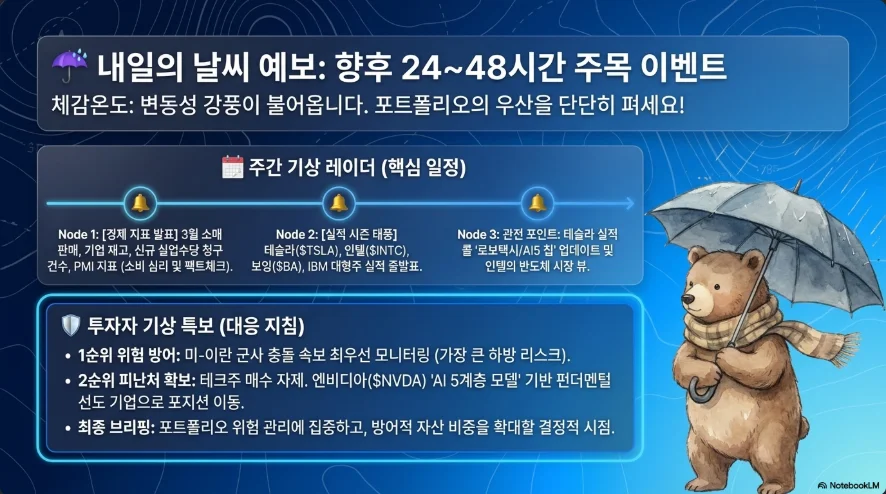

2026년 4월 21일 미-이란 휴전 만료를 48시간 앞둔 주말, 트럼프의 이란 화물선 '투스카(Touska)' 나포 발표가 전 세계 리스크 자산의 방향성을 단숨에 뒤바꿨다. S&P 500이 4월 17일 7,126.06 사상 최고치를 찍은 직후 벌어진 일이다. 이번 주는 전쟁 역학과 시장 과열 경고가 정면 충돌하는 국면이다. 버핏 지표는 227%로 사상 최고, 글로벌 불확실성 지수는 역대 최고조, 그런데도 S&P 500은 9% 조정 후 11거래일 만에 신고점을 찍은 1990년 이후 최속 회복을 기록했다. 레이 달리오는 "5년 내 핵확산을 포함한 주요 확전 가능성 50%+"를 경고하는 와중, SK하이닉스 4/23 실적(예상 영업이익 34~40조원)·테슬라 4/22·빅테크 4/29 실적·Warsh 연준의장 청문회(4/21)가 한꺼번에 몰려 있다. 이 보고서는 미국주식·한국주식·크립토 투자자 관점에서 2026년 4월 20일 월요일 개장 전 포지셔닝 가이드를 제공한다.

1. 시장 종합 진단 — 신고점과 전쟁 리스크의 공존

4월 17일(금) 종가 기준 미국 주식은 사상 최고치로 마감했지만, 일요일 저녁 투스카호 나포 뉴스로 월요일 개장 변동성이 크게 열려 있다. 다음은 핵심 자산 현황이다.

| 자산 | 수치 (4/17 종가 기준) | 변동/맥락 |

|---|---|---|

| S&P 500 | 7,126.06 | +1.20%, YTD +4.10%, 장중 7,147.52 사상 최고 |

| Nasdaq Composite | 24,468.48 | +1.52%, 13거래일 연속 상승(1992년 이후 최장) |

| Dow Jones | 49,447.43 | +1.79% |

| Russell 2000 | 2,776.90 | +2.11% |

| KOSPI | 6,191.92 | -0.55%, 외국인 2조원 순매도, 2/26 전고점 6,307 |

| KOSDAQ | 1,170.04 | +0.61% |

| WTI 5월물 | $82.59 | 4/17 -9.41% (이란 "호르무즈 개방" 선언 여파); 투스카 사태로 재급등 불가피 |

| Brent | ~$84~85 | 4/16 $99.39 → 4/17 $84 급락 |

| 천연가스(HH) | $2.67/MMBtu | 온화한 날씨 |

| Gold spot | $4,867~4,879/oz | 4주 연속 주간 상승, YoY +41.7% |

| 은(spot) | ~$79~83/oz | — |

| 비트코인 | $75,000~77,170 | 4/17 장중 $77,775 고점, 4/19 약 $76,000 |

| 이더리움 | $2,319~2,433 | BTC 대비 아웃퍼폼 |

| VIX | 17.48 | 낮은 변동성, 월요일 급등 가능 |

| US 10Y | 4.26% | 중동 완화 기대 하락, Touska로 반등 여지 |

| DXY | ~98.0 | 약세 환경 |

| USD/KRW | 1,483.5원 | 3월 전쟁 직후 1,500원대 후 고환율 고착 |

| USD/JPY | 157.85 | BOJ 4/28 동결 기대 |

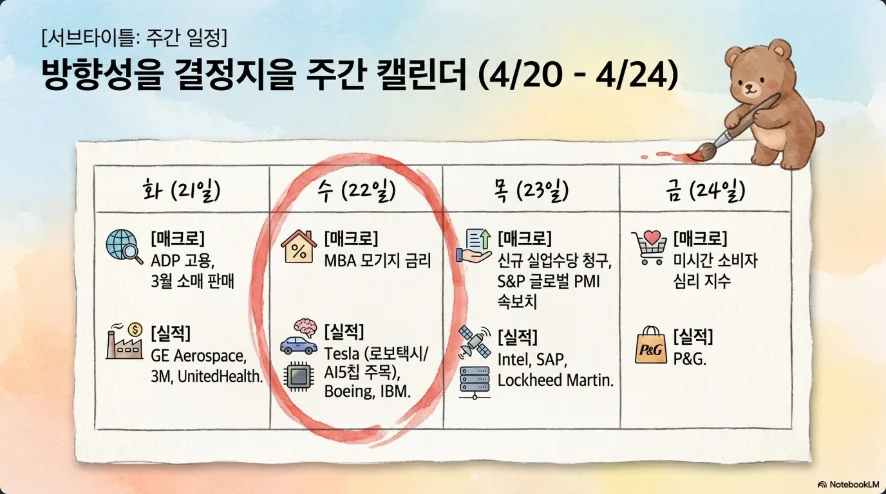

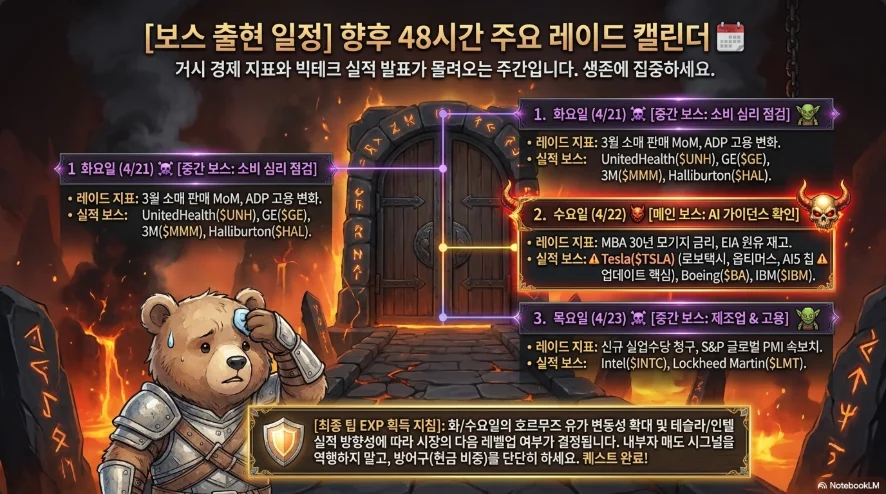

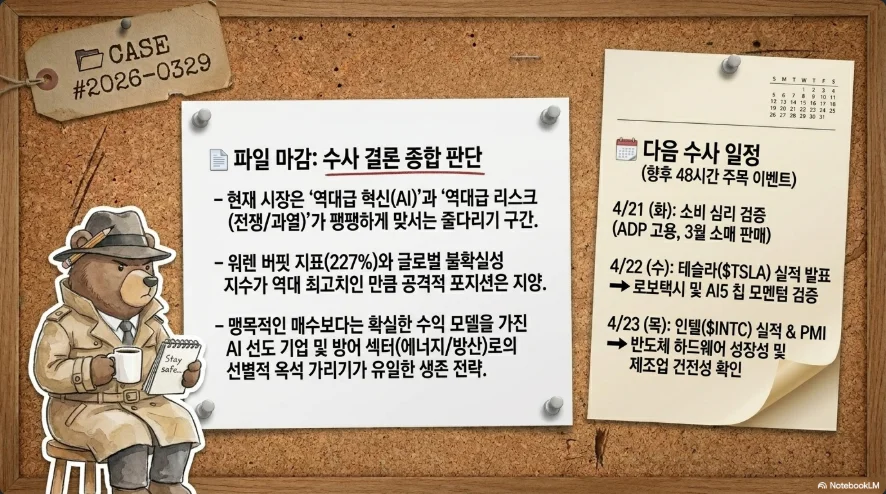

이번 주 핵심 캘린더는 4/21(화) Warsh 상원 청문회(비둘기파 해석 vs. Powell 해임 정치 리스크 복합), 4/21(화) 미-이란 휴전 만료 D-Day, 4/22(수) 장 마감 후 테슬라 1Q 실적(컨센 EPS $0.30~0.40, 매출 $21.4~23B, 4/2 인도대수 358K대로 컨센 미스), 4/23(목) SK하이닉스 영업이익 34~40조원 서프라이즈 여부와 Intel·AmEx 동반 실적, 4/27~28 BOJ 동결 유력, 4/29 MSFT·GOOGL·AMZN 빅테크 클러스터다. 맥락: 4월 8일 발효된 2주 휴전은 4/19 투스카 나포로 사실상 파기, 4/11~12 JD 밴스·위트코프·쿠슈너의 이슬라마바드 21시간 마라톤 협상도 이란의 핵무기 비개발 확약 거부로 결렬된 상태다.

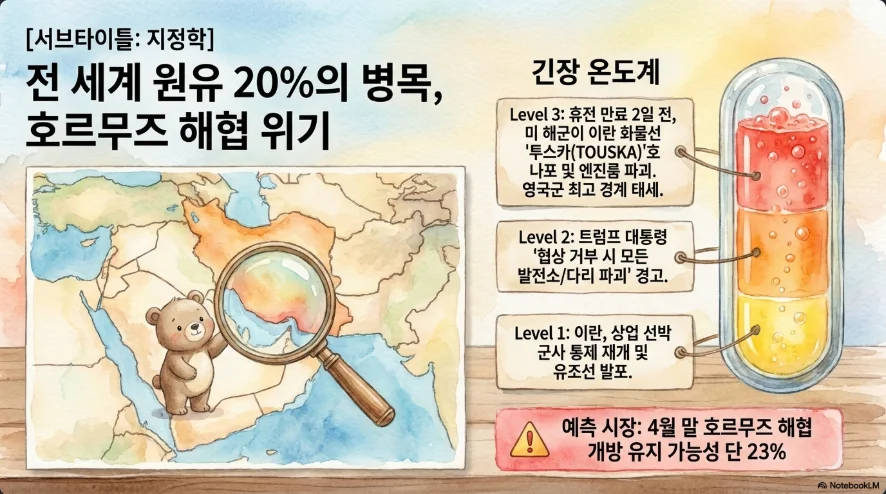

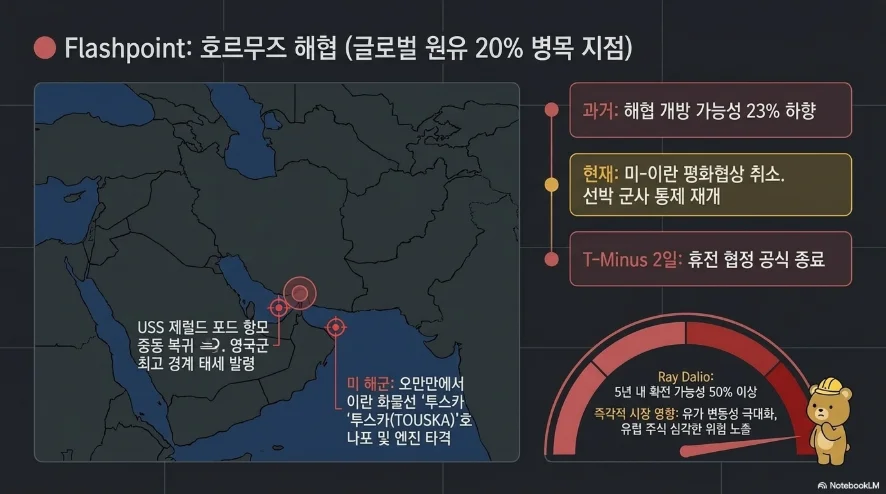

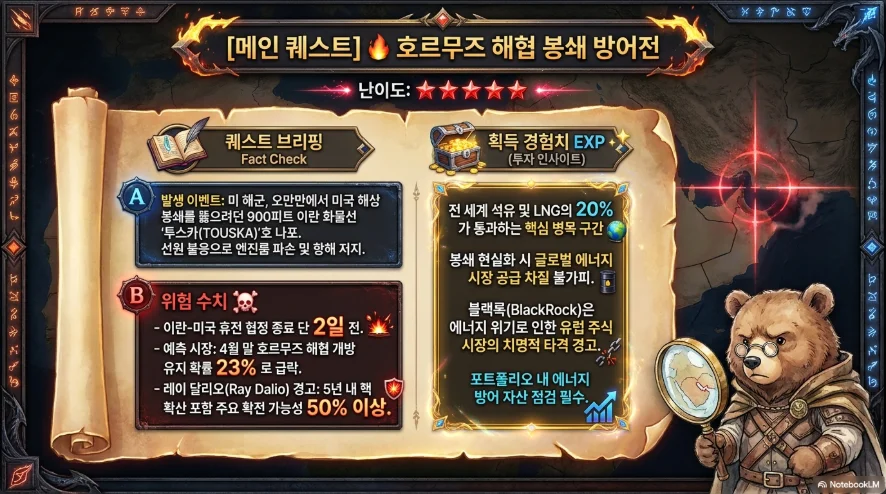

2. 투스카호 나포 완전 분석 — 휴전 D-2의 시나리오

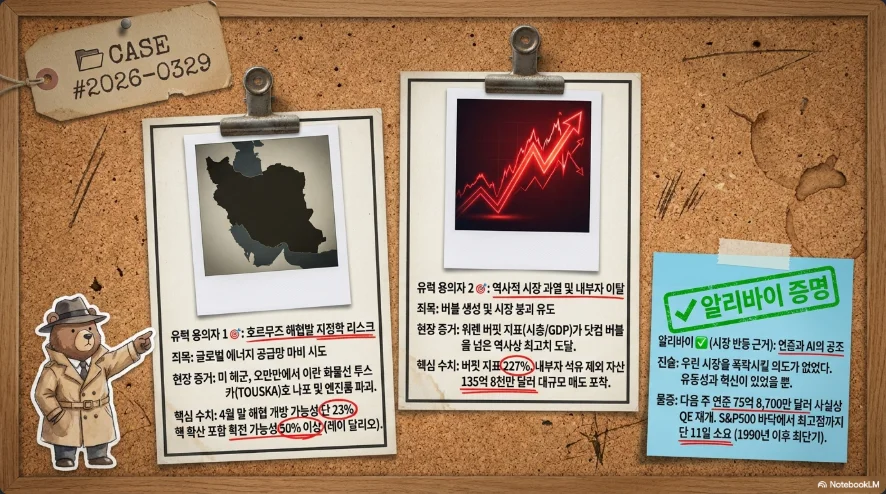

미 해군 이지스 구축함 USS Spruance(DDG-111)가 오만만에서 이란 국적 화물선 Touska호(일부 매체 Tosca)를 차단·엔진룸 파손·해병대 승선으로 장악했다. 4/13부터 시행된 "Operation Economic Fury"(경제적 분노) 해상봉쇄의 일환이며, 봉쇄 개시 후 23척이 회항한 가운데 투스카호가 최초의 무력 개입 사례다. 이 선박은 행정명령 13902에 따라 미 재무부 SDN 리스트에 등재된 이란 제재 대상이었다.

국제법적 해석은 세 층위로 갈린다. (1) UNSCR 2231 스냅백이 2025년 9월 27일 0시 GMT 부로 발효되면서 UN 결의 1929 등이 재발효돼 "의심 화물 검색·압수"의 다자적 명분이 생겼다. (2) UNCLOS 원칙상 공해상 임검은 불법이나, 전시봉쇄가 (공표·실효성·비차별) 요건을 충족하면 허용된다. CENTCOM은 4/12 봉쇄를 공식 선포했다. (3) 그러나 2003년 ICJ Oil Platforms 판결은 1988년 프레잉 맨티스 작전을 "정당화 불가"로 판시한 선례가 있어, 이란의 "휴전 위반" 주장에 법적 탄약을 제공한다.

4/21 휴전 만료 후 시나리오 확률(Polymarket 및 기관 추정 종합):

| 시나리오 | 확률 | Brent 전망 | 주요 촉발 |

|---|---|---|---|

| (A) 휴전 연장·재협상 | 35~40% | $80~90 | 파키스탄·중국·러시아 중재, 이란 자산 동결 해제 |

| (B) 제한적 교전·봉쇄 지속(베이스) | 40~45% | $100~110 | 이미 진입한 궤적, 표적타격 확대 |

| (C) 전면전 | 10~15% | $120+ | 사우디 유전·미군기지 대규모 공격, 호르무즈 기뢰부설 |

| (D) 정권 교체 시도 | 5~10% | $130~150 | 트럼프 명시적 목표화 |

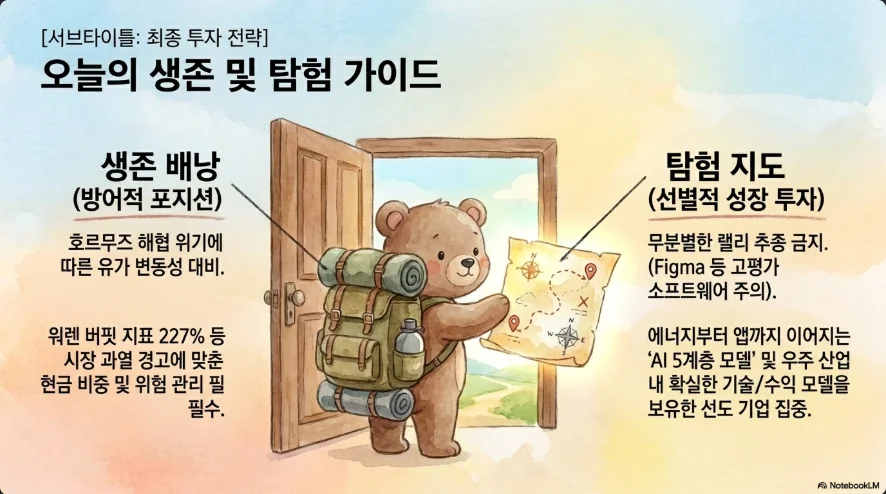

Polymarket 실시간 데이터: 4월 말까지 호르무즈 정상화 Yes 23%, 5월 말까지 30%, 이란 4월 내 무제한 통항 공표 31%. 해외 이코노미스트들의 $150 유가 시나리오는 Kharg Island(이란 수출 90%)·Abqaiq 동시 타격 + Bab el-Mandeb 봉쇄 동시 발동에서만 현실화되는 테일 리스크다. 투자 함의: 기본 시나리오(Brent $100~110)에 대비한 에너지 비중 유지, 테일 리스크 헤지(원유 OTM 콜, Gold, 방산주), 유럽 정유·항공 언더웨이트(블랙록 경고)가 최적 조합이다. 트럼프의 "모든 발전소·다리 파괴" 수사는 과거 '프레잉 맨티스' 모델(제한타격→협상 종결) 연장선으로 볼 때 100% 실행 공약이라기보다 협상 지렛대로 해석하는 편이 합리적이다. 단, Vance의 "이란이 우리 방향으로 움직였으나 충분치 않았다" 발언은 여지를 남긴 신호다.

주목 종목: Lockheed Martin(LMT), Northrop Grumman(NOC), RTX, L3Harris, General Dynamics(GD), Palantir(PLTR), Cheniere(LNG), Venture Global(VG), Exxon(XOM), 한화에어로스페이스, LIG넥스원, HD한국조선해양. 회피: 유럽 정유·항공(IAG, 루프트한자), 고부채 소비재.

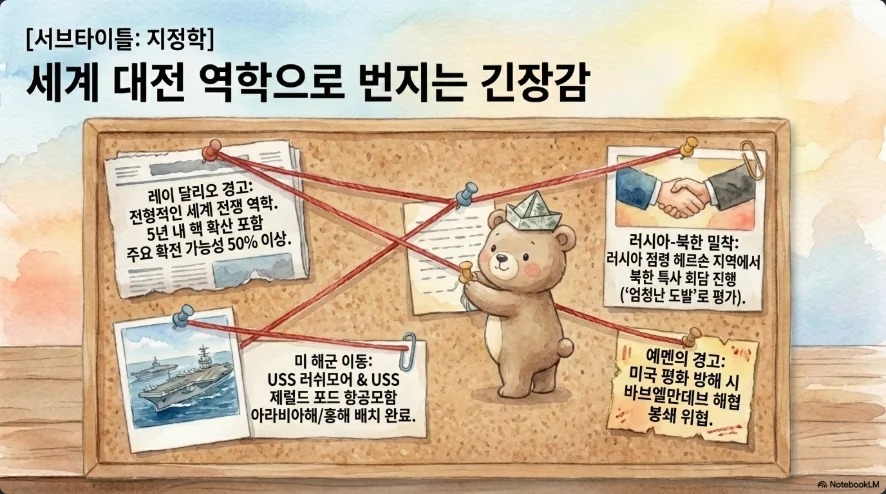

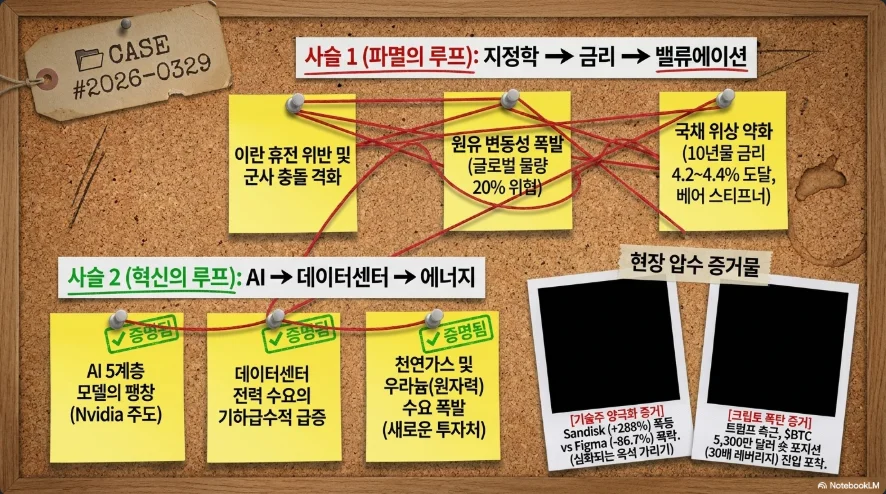

3. 달리오의 "세계전쟁 역학" — 포트폴리오 재편 지침

달리오의 4월 9일 TIME/Substack 기고 "The Big Thing"은 현재를 Big Cycle 12단계 중 9단계(다전장 충돌기)로 규정하고 5년 내 주요 확전 확률 50%+, 핵확산 가속을 경고했다. 동시 진행 전선은 우크라이나·중동·홍해/예멘·남중국해·한반도다. 러-북한의 점령 헤르손 회담, 트럼프의 쿠바 군사개입 언급, 예멘의 바브엘만데브 봉쇄 위협이 이 다중전선 프레임을 뒷받침한다.

역사적 맥락에서 달리오의 주장은 1913~14, 1938~39 패턴과 유사하다. 선전포고 없이 슬그머니 진입하는 세계전쟁 구조. 다만 달리오는 2022년에 이미 2025~26년을 "최고위험 기간"으로 지목했고 타이밍 정확도는 혼재다. 반론: 핵억지력의 구조적 브레이크(MAD)와 중국의 대만 침공 경제적 비용을 과소평가한다는 비판도 존재한다.

달리오 권고 포트폴리오: 금(최우선, 자본전쟁 환경 최안전 자산), 방산주(구조적 재평가), 국내매출 중심 기업(탈세계화 수혜), 지리적 분산(양극 블록 리스크 회피), 원자재(특히 구리·우라늄·에너지), 비달러 자산 비중 확대. J.P. Morgan 2026년 말 금 목표 $6,300/oz, Deutsche Bank $6,000/oz로 현재 $4,870 대비 +23~30% 업사이드를 시사한다. 핵확산 50% 시나리오가 현실화되면 금은 +40~60%, 원유는 +50~100%, 주식은 -30~50% 스트레스 테스트가 합리적이다.

다중전선 리스크 매트릭스:

| 전선 | 24개월 확률 | 주요 자산 영향 |

|---|---|---|

| 호르무즈/이란 | 진행 중 | 원유 +$15~30, 금 +5~10% |

| 예멘·Bab el-Mandeb | 30~40% | 수에즈 해운 -50%, BDI 급등 |

| 북한 도발 | 40~50% | KOSPI -10~15%, 방산 +20% |

| 남중국해(필·중·미) | ~30% | TSM -20%, 반도체 공급망 충격 |

| 쿠바 | 10~15% | 달러 강세, 라틴 EM 타격 |

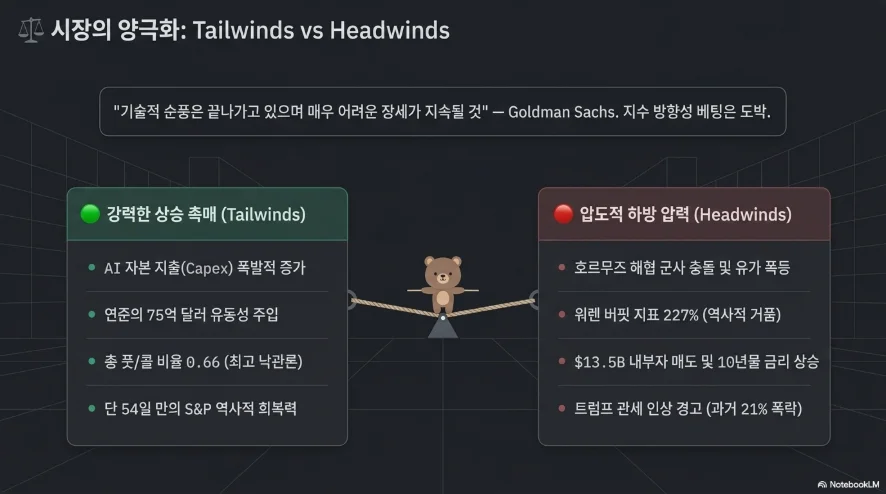

4. 시장 과열 3중 경고 — 진짜 위험한가

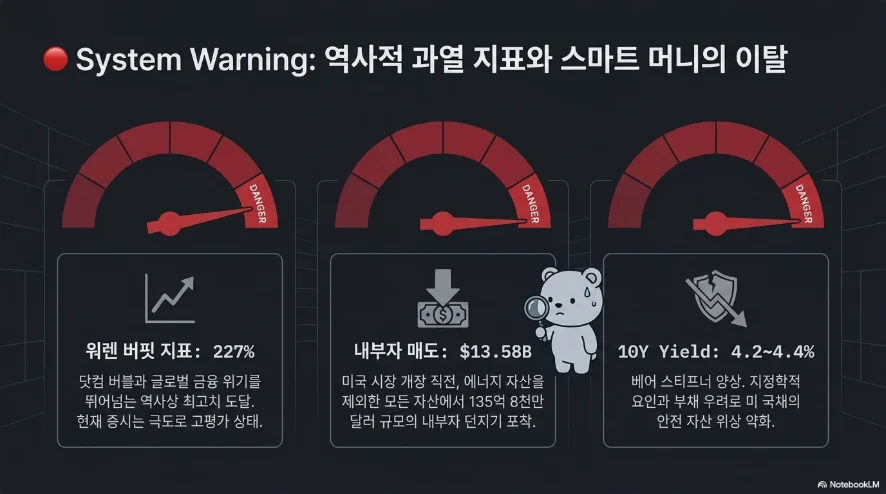

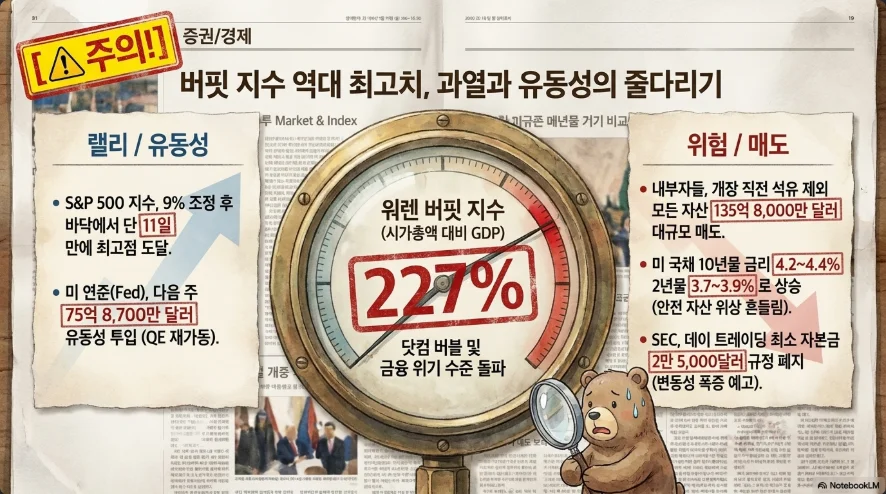

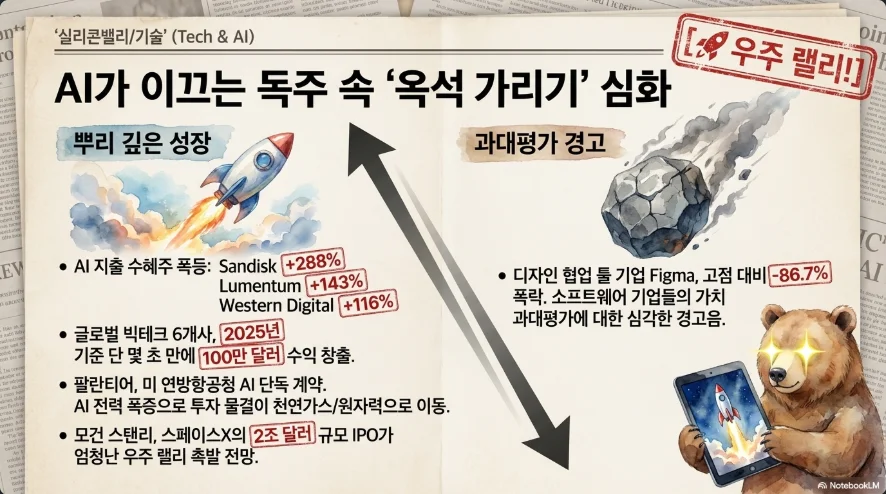

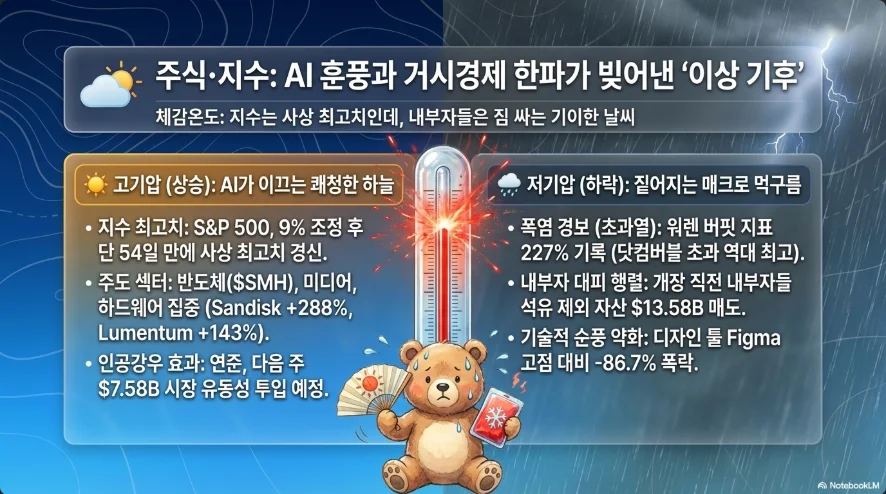

버핏 지표 227%(GuruFocus 4/19 기준, Fortune 232%)는 닷컴 피크(Wilshire 기준 150%)와 2021년 200%를 모두 초과한 사상 최고치다. GuruFocus 기반 향후 8년 예상 총수익률 -0.7%/년, S&P 500 Forward P/E 28로 100년 평균 17의 1.65배. 이것만으로도 구조적 경계가 필요하다.

그러나 사용자 배경정보의 $13.58B 내부자 매도 수치는 공식 집계자(Washington Service, VerityData, TrimTabs 중) 특정에 실패했으며, 개별 이벤트(Figma CEO Dylan Field 6개월간 $160M 매각, 445만주)와 Tech 섹터 쏠림은 확인되나 전체 규모는 재검증이 필요하다. 섹터 편중은 Tech·Communication Services·Discretionary로 추정된다.

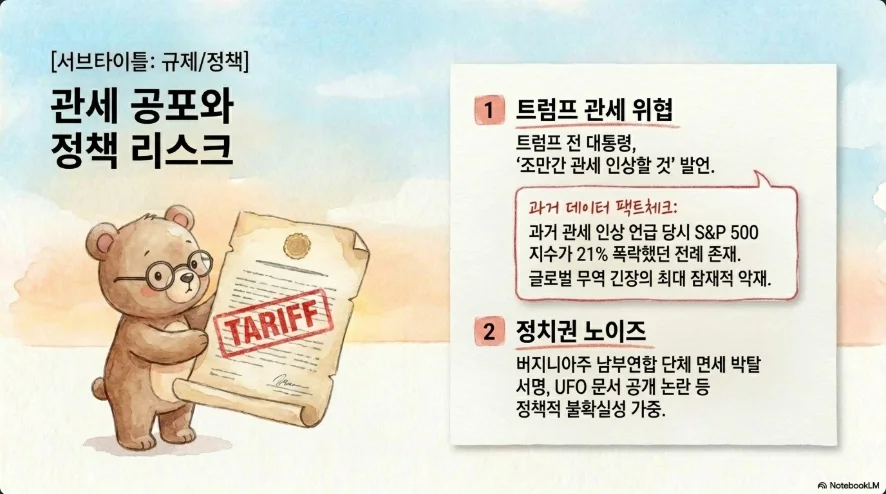

트럼프 관세 인상 발언의 과거 전례: 2025년 10월 동일 발언 후 S&P 500이 약 2주간 -19% 조정(일부 매체는 -21% 표기)을 겪은 사례가 있다. 현재 지표 조합(P/E 28, 변동성 하락, Put/Call 0.66)에서 관세 인상이 현실화될 경우 단기 10~15% 조정이 합리적 베이스다.

Put/Call 비율 0.66(CBOE Total, 4/17)은 "중립~약Bullish" 영역으로, 과거 극단 저점 0.35 대비 여유가 있다. 즉 배경정보의 "2021년 이후 최저 = 가장 낙관적"이라는 진술은 일부 데이터 셋(OCC Equity P/C 0.41 또는 특정 일중치)에 기반했을 가능성이 있고, 실제 극단 광기 구간은 아직 아니다. 이 갭은 역설적으로 "여전히 버블 확장 여지가 있음"을 의미한다.

불 트랩 실현 가능성 판정: 과열 지표(버핏 227%, Forward P/E 28, 11일 최속 회복)는 구조적으로 설정되어 있으나, 내부 구성(Put/Call 중립, 소프트웨어 섹터 -20% YTD, VIX 17)은 아직 광기 단계가 아니다. 결론: 불 트랩은 '준비된 뇌관'이지 '점화된 폭탄'은 아니다. 촉발 트리거는 (1) 투스카 사태 전면전 확전, (2) 4/21 Warsh 청문회의 매파 발언, (3) Tesla·빅테크 실적 쇼크, (4) 트럼프 관세 인상 실제 집행 중 2개 이상이 동시 발생할 때다.

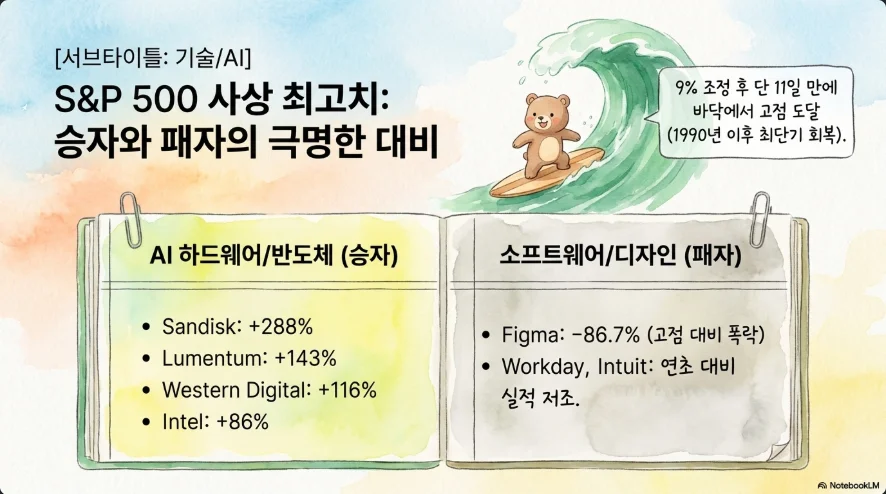

5. S&P 500 11일 최속 회복과 연준 유동성 — 지속 가능한가

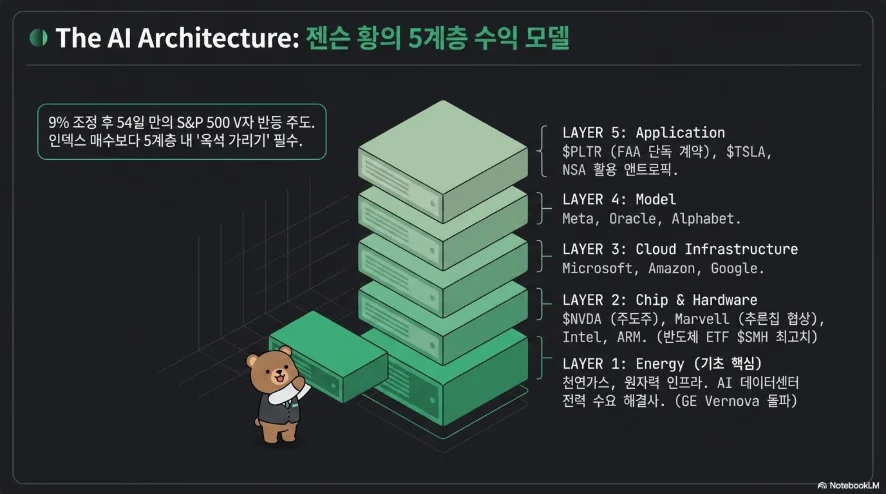

Barclays Venu Krishna의 집계로 S&P 500은 ATH 대비 -9% 조정 후 단 11거래일 만에 ATH를 재탈환해 1990년 이후 최속을 기록했다. 주요 동인은 (1) 4/17 이란 Araghchi 외상의 "호르무즈 완전 개방" 선언, (2) 1Q 어닝 88% EPS 서프라이즈, (3) 은행주·소프트웨어 반등(IGV 주간 +14%)이다. 그러나 이 랠리는 소프트웨어 섹터는 여전히 YTD -20%인 상태에서 반도체·하드웨어·미디어/인터넷에만 집중된 극단적 분산(dispersion) 시장이다.

반도체·하드웨어 vs SaaS 디커플링의 구조적 의미: AI 서비스의 수익화 병목이 표면화됐다. Anthropic Claude Design(Figma 대체), Claude Code(Cursor·GitHub Copilot 잠식), Anthropic Mythos의 NSA 채택(Palantir 잠식 위협)은 AI 모델이 애플리케이션 레이어를 직접 먹어치우는 "수직통합 침식"을 보여준다. 반면 NVDA·SMH·GEV·우라늄은 "5계층 중 가장 밑의 인프라"로서 공급 타이트함이 지속된다. 이 디커플링은 2026년 내내 유지될 가능성이 높으며, SaaS 평균회귀 베팅은 위험하다.

연준 $7.587B 유동성 정확한 매칭은 확인 실패했지만, QT 공식 종료(2025년 12월 1일) 이후 SRF(상설 레포 창구) 활용이 상시화되고 있는 맥락은 사실이다. 2025년 12월 22일 $6.8B, 12월 말 $74.6B(COVID 이후 최대), 2025년 10월 31일 $29.4B 등 간헐적 대규모 공급이 이어졌다. Wolfstreet 등 다수는 "이건 QE 아님"(대차대조표 영구확장 아님)이라고 해석하나, 크립토·리스크 자산 트레이더들은 "유동성 기조 전환"으로 받아들인다. 실질 효과는 단기 유동성 버퍼 확대, 장기 인플레 리스크 유지로 요약된다.

빅 어닝 위크 시나리오:

| 기업 | 일정 | 컨센 | 주목 포인트 |

|---|---|---|---|

| Tesla | 4/22 장 후 | EPS $0.30~0.40, 매출 $21.4~23B | 인도 미스, FSD·로보택시 가이던스, Terafab CapEx |

| Intel | 4/23 | — | Foundry 수주, AI 데이터센터 |

| SK하이닉스 | 4/23 | 영업이익 34.5~40조원, 매출 47.6~49.7조원 | HBM3E 12단 NVDA 공급, HBM4 양산 로드맵 |

| AmEx | 4/23 | — | 소비 건전성 프록시 |

| MSFT/GOOGL/AMZN | 4/29 | — | Azure·GCP 성장, CapEx 가이던스, 광고 |

6. 반도체·AI 인프라 — SMH 신고점에서의 투자 전략

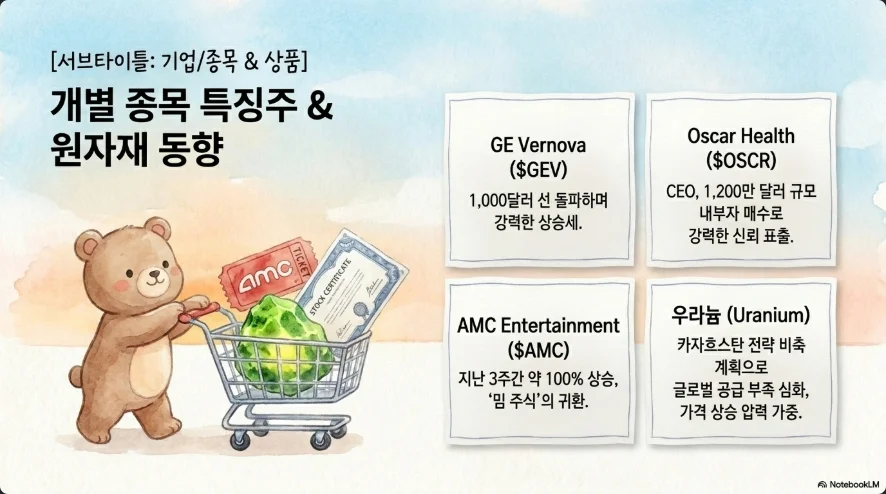

VanEck SMH ETF는 4/18 $464.16으로 종가·52주 신고점($464.58)을 동시에 찍었다. 1년 수익률 +141.82%, YTD +28.89%로 카테고리 평균(+30.97%)을 크게 앞선다. NVDA는 4/17 $200.94, 시가총액 약 $4.96T, 분석가 컨센서스 PT $264.54(+31% 업사이드), Oppenheimer PT $265 Outperform 유지 상태다.

2026 YTD 상위주 실적:

| 종목 | YTD (확인치) | 코멘트 |

|---|---|---|

| SNDK(Sandisk) | ~+239% (4/18 $913.62) | Nasdaq-100 4/20 편입, BofA PT $1,080, Evercore $1,200, S&P 500 YTD 1위 |

| CIEN | +136% | 클라우드 매출 +94% YoY |

| WDC | +89% | 데이터센터 수요 |

| TER | +85% | AI 테스트 장비 |

| VRT(Vertiv) | +57~73% | NVDA Vera Rubin DSX 파트너, 4Q25 주문 +252% |

| MRVL | +50% (4월만 +30%) | NVDA $2B 투자, Google TPU 협상 |

| MU | +39% | HBM 경쟁 |

엔비디아의 AI 5계층 모델(에너지→칩→클라우드→모델→앱)은 각 계층 투자 기회를 명확히 구분시킨다. 투자 우선순위 → 에너지·전력(GEV·VST·CEG)·원자력/SMR·우라늄 > 칩(NVDA·AVGO·MRVL·SNDK·HBM 벨류체인) > 클라우드(MSFT·GOOGL·AMZN) > 모델(Anthropic 비상장, 부분노출은 AMZN) > 앱(선별적, Palantir·ServiceNow만 매집). SaaS 앱 레이어는 Anthropic·OpenAI의 수직 침식 리스크로 저평가만으로 반등 베팅은 위험하다.

팔란티어 FAA 계약: FAA는 Palantir를 "FAA-configured Foundry 환경의 고유·독점 지식 보유자"로 명시하며 sole source 지정했다. 이는 FAALC 데이터 현대화·AI 통합 계약으로 이전 계약(1+2년 옵션, 최대 $18.4M) 대비 확장된 규모다. 의회 FAA 현대화 예산 $12.5B 중 상당 부분 수혜. 별도로 미 육군 Maven $10B 통합계약도 확보해 방산·민간 AI 양면 확장 중. Wedbush PT $230 유지.

구글-마벨 협상이 NVDA에 미치는 영향: 4/1 NVDA가 Marvell에 $2B 투자, NVLink Fusion으로 Marvell custom XPU를 NVDA 에코시스템에 통합했다. 즉 Google-MRVL 협상은 NVDA 생태계 위협이 아니라 확장 경로다. Bloomberg는 MRVL이 $118B custom ASIC 시장의 20~25% 확보 가능하다고 평가. 해석: NVDA에 "반(半) 긍정적" — 지배력 유지 전략이되 GPU 시장 일부 잠식은 불가피.

AI 데이터센터 전력 테마:

| 종목 | 주가/ATH | 2026 가이던스 | 비고 |

|---|---|---|---|

| GEV(GE Vernova) | ATH $1,007 돌파, 4/16 $978 | 1Y +199%, IPO 후 +648%, P/E 55 | 가스터빈 380MW 美 7기, Redburn Buy |

| VST | — | EBITDA $6.8~7.6B, FCF $3.9~4.7B | 아마존 원자력 3.8GW PPA |

| CEG | 3개월 -1% | — | MS-Three Mile Island 계약 |

| TLN | -9.2% | EBITDA $1.75~2.05B | Freedom/Guernsey 2.8GW |

| CCJ | YTD +26%, 1Y +170% | — | GLJ PT $171 |

| URA ETF | 1Y +117% | — | 카자흐 Kazatomprom 2026 감산, SPUT 11.8M lbs 누적 매입 |

카자흐스탄 법제 개정(2025.12)으로 JV 연장 시 KAP 90% 증지분 가능, 우선구역 75%까지 KAP 배정 → 서방 파트너 접근 타이트닝은 우라늄 공급 추가 긴축 요인이다.

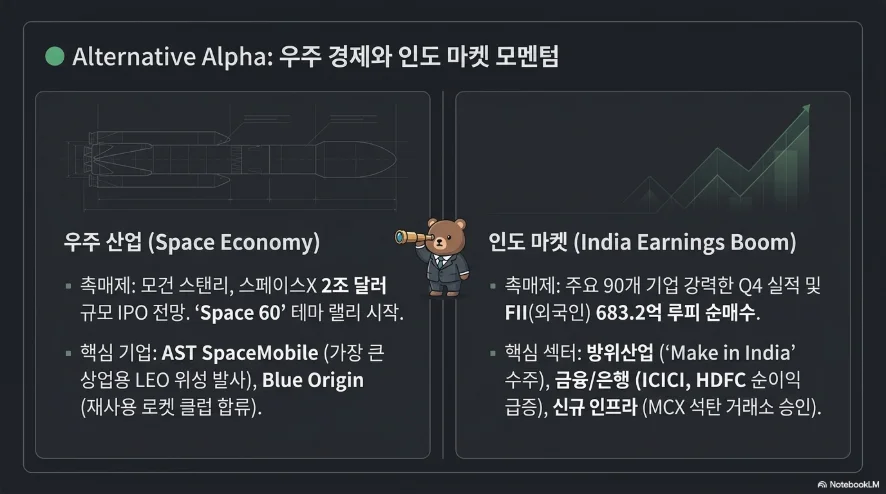

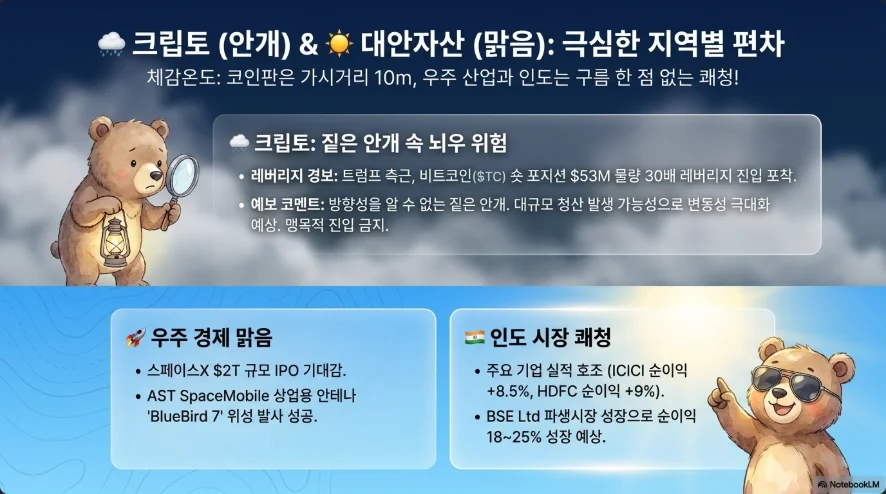

7. 스페이스X $1.75조 IPO — 우주 경제 투자 완전 가이드

SpaceX는 4월 1일 SEC에 비공개 등록서류를 제출했고, 6월 나스닥 상장을 목표로 $1.75조 밸류·$75B 공모를 추진 중이다. 기존 Saudi Aramco의 $29.4B 기록을 크게 뛰어넘는 사상 최대 IPO 전망. 로드쇼는 6/8 주, 6/11 1,500명 리테일 투자자 이벤트(미·영·EU·호·캐·일·한국 포함), CFO Bret Johnsen "리테일 참여가 결정적, 역대 최대 규모" 공언. 리테일 배정 최대 30%는 업계 표준 10%의 3배.

재무 기초: Quilty Space 추정 2026 매출 $20B, EBITDA $14B, FCF $8.1B. Starlink 가입자 2026년 2월 1,000만 명+(2024년 말 460만 → 2025년 말 가입자 급증), 2025년 Starlink 매출 $10B, 순익 $8B+. 다만 매출 대비 밸류 ~87배로 공개 비교 대상 부재, xAI 합병 회계 복잡성, Musk key-man 리스크는 주요 경계 요인.

Morgan Stanley "Space 60" 밸류체인 대표 종목:

| 계층 | 대표주 | 핵심 포인트 |

|---|---|---|

| 발사·로켓 | Rocket Lab(RKLB), Blue Origin(비상장) | RKLB 수직통합, New Glenn 3차 발사(4/19) BlueBird 7 저궤도 도달 실패·탈궤도 예정 |

| 위성통신/D2D | AST SpaceMobile(ASTS), Iridium(IRDM), Viasat(VSAT) | ASTS 시총 ~$25B, 2026 매출 가이던스 $150~200M, 2027 $1B 전망 |

| 지구관측 | Planet Labs(PL) | FY26 매출 $307.7M, 백로그 $900M, 재계약률 98% |

| 달 착륙 | Intuitive Machines(LUNR) | 2026 매출 $900M~1B 가이던스(TTM $210M의 5배) |

| 부품·제조 | Redwire(RDW), Carpenter Tech | RDW 2025 매출 $335.4M |

| 원소재 | MP Materials, Freeport-McMoRan | 희토류·구리 |

| 반도체 | NVDA(궤도 컴퓨팅), AVGO | 궤도 데이터센터 |

AST SpaceMobile BlueBird 7 이슈: 4/19 Blue Origin New Glenn-3로 발사됐으나 상단 로켓이 계획보다 낮은 궤도에 투입, 자체 추력기로 운영 불가능 판정 → 탈궤도 예정. 회사는 보험 보상 전망·현재 BlueBird 32까지 생산 중·2026년 말 45기 궤도 목표 유지 입장. 4/20 ASTS 주가 갭다운 가능하나 중장기 서사(AT&T·Verizon·TELUS 파트너십, US SDA $30M HALO Europa 계약)는 유효. 매수 기회로 볼 여지.

Blue Origin vs SpaceX: New Glenn은 3차 발사에서 부스터 재사용 첫 성공(재사용 로켓 클럽 합류)이나 페이로드 궤도 투입 실패로 신뢰도 타격. 여전히 SpaceX 대비 열위. SpaceX는 2025년 165회 궤도 비행, 글로벌 발사 시장 60%+ 점유.

한국 우주 수혜주: 한화시스템(272210, 쎄트렉아이 지분+), 쎄트렉아이(099320, 국내 유일 실적 내는 위성 기업), LIG넥스원(079550), 인텔리안테크(189300, 스타링크/원웹 게이트웨이). ETF: TIGER 우주항공&방산, ACE 우주항공&UAM, KODEX 미국우주항공(스페이스X 포함 예정 25%). 주의: 국내 기업 실제 우주 매출 비중은 미미, 테마 과열 가능.

8. 비트코인 — 레버리지 숏과 세계전쟁 역학의 교차점

"트럼프 인사이더" 지갑의 BTC 숏 히스토리는 8회 이상 100% 승률을 기록해 왔다. 10월 11일 크래시(트럼프 100% 대중 관세 발표) 직전 $1.1B 숏으로 $190~200M 실현, 10월 19일 $76M 10배 숏 재진입(진입 $109,133, 청산 $150,080), 이후 $127M 20배 숏 확장. 배경정보의 "$53M·30배" 숏은 이 연속 진입 중 특정 레그로 추정된다. 의미: 실제로 트럼프가 이란·관세 관련 공격적 선언을 재개할 경우 BTC 추가 하락 가능성. 반대로 숏 포지션이 과도하게 누적된 상태에서 휴전·긍정 뉴스 발생 시 숏 스퀴즈로 $85,000~90,000 급반등 시나리오도 성립.

BTC 안전자산 논쟁: 달리오의 세계전쟁 프레임에서 BTC는 "준(準)안전자산"이다. 금과의 상관계수는 낮고 Risk-on 자산 특성이 아직 지배적. 다만 자본전쟁·제재·자본통제 환경에서는 검열저항성 프리미엄이 부각되며, 중국·러시아·이란 축의 달러 회피 수요가 구조적 Bid로 작동한다. 2025년 10월 $126,000 ATH 후 -30% 조정을 거쳐 현재 $76,000에서 지지. Q2 전략: (a) $75K 지지 유지 시 점진적 분할 매수, 목표 $90~100K, (b) $70K 이탈 시 $55~60K 확대 매수 대기, (c) ETH는 BTC 아웃퍼폼 지속 시 L2·DeFi 노출 유지.

채굴주 MARA 강세 배경: 4/16 $10.47~$11로 YTD +17%. 실적은 4Q25 EPS -$4.52(컨센 -$1.18 대폭 미스), 순손실 $1.7B, 매출 $202.3M(컨센 -20%)로 부진하나, Bitcoin 15,133개 매각($1.1B)으로 전환사채 $1B 상환 → 부채 30% 감축, 이자 $88M 절감이 호재. 더 중요한 건 Fred Thiel CEO의 "에너지 중심 디지털 인프라 피벗": Exaion 64% 인수(프랑스 EDF 자회사), 1.9GW AI 데이터센터 용량 목표. Cantor Fitzgerald PT $10 Overweight, Wall Street Avg PT $16.48(+57%). 이 피벗이 크립토 채굴주에서 AI 인프라주로 리레이팅되는 핵심 사례. 리스크: 부정 EBITDA(-$47M), 베타 2.65, 변동성 66%.

크립토 공포-탐욕 vs 주식 낙관 괴리: 공포-탐욕 지수 4/17 "호르무즈 개방" 뉴스로 21(Extreme Fear) → 61(Greed)로 수개월 만 첫 Greed 진입. Funding Rate BTC perp -0.0108%(매우 음), 숏 포지션 62.4%로 스퀴즈 재료 축적. IBIT 4/17 단일일 +$2.84억 유입, 3월 전체 +$55억. 주식(Put/Call 0.66, 신고점)과 크립토(숏 누적, Fear→Greed)의 괴리는 BTC가 주식 대비 저평가된 상태에서의 리스크온 복귀 가능성을 시사.

9. 한국 시장 집중 분석 — SK하이닉스 40조 서프라이즈 대기

KOSPI는 4/17 6,191.92로 6,200선 지지 테스트 중, 4/20 월요일 개장은 투스카 나포로 갭다운 가능성이 높다. 외국인 4/17 2조원 순매도는 차익실현으로 해석. Goldman Sachs는 KOSPI 12개월 목표를 7,000→8,000 상향(4/17), 2026 순이익 +120% 전망. 12M Forward PER 7.55배로 PER 8배 적용 시 6,600선 업사이드 유지.

SK하이닉스(000660) 4/23 실적 전략:

| 지표 | 컨센/전망 |

|---|---|

| 매출 | 47.6~49.7조원 |

| 영업이익 | 34.5~40조원 (유안타 40.36조, 키움·KB 40조, 하나 36.9조) |

| D램 영업이익률 | 82% (KB증권) |

| 목표주가 | SK증권 200만원, KB 190만원, 한투 180만원 |

| 4/15 주가 | 1,136,000원 (+7.21%) |

| NVDA HBM 공급 비중 | ~50% |

트리거: 40조원 영업이익 서프라이즈 시 KOSPI 6,600 테스트 + 주가 150만원 돌파 모멘텀. 리스크: 셀온뉴스(YTD +75% 선반영), HBM4 양산 딜레이, 메모리 피크아웃 우려. 삼성전자(005930)는 4/7 1Q 잠정 매출 133조원, 영업이익 57.2조원(+755% YoY) 발표 후 4/30 확정. DS부문만 29조원(+76% QoQ), HBM3E NVDA 퀄통과·납품 개시.

한국 방산 — 호르무즈 + 달리오 경고 직격 수혜: 4사 합산 수주잔고 91조원(한화에어로 31조·KAI 26.3조·LIG 23.4조·현대로템 10.8조), 2025년 합산 영업이익 5.22조원 전망. 개별 테마는 K9 자주포 폴란드 EC2(한화에어로), 천궁-II 사우디·UAE(LIG넥스원), K2 전차 노르웨이·사우디(현대로템), FA-50·KF-21·저궤도 위성(KAI). 풍산(103140)은 155mm 탄약 증설(10→25만발), 국내 유일 종합 탄약업체로 호르무즈 장기화 시 최대 수혜. 리스크는 한화에어로 탄약 매각 무산(4/10), 단기 밸류에이션 과열(현대로템 2025 +400%).

조선·LNG — 에너지 위기 장기화의 구조적 수혜: 클락슨리서치 2026 LNG 발주 115척, 한국 4사 인도능력 70~75척으로 공급 타이트. 2025 LNG선 수주 한국 28척 vs 중국 0척. HD한국조선해양(009540) 2026 수주 목표 $233억(+29.1%), 조선3사 3Q 누적 영업이익 4.35조원(전년 연간 2배). 한화오션(042660)은 미 필라델피아 필리조선소 인수로 MASGA(Make American Shipping Great Again) 핵심 파트너, 美 해군 MRO 수주 기대. 삼성중공업(010140) LNG 9척. VLCC 운임 반등으로 발주 증가.

원자력/SMR — AI 데이터센터 전력 수요: 두산에너빌리티(034020) SMR 전용 공장 2026 1Q 착공(생산능력 12→20기), 2026 수주 목표 13.7~14.3조원, 가스터빈 미 7기, X-energy·TerraPower·NuScale 협력. 원자력 부문만 5.8조원 수주 전망. 1년 +400% 급등. PER 700배·PBR 8배로 과열 우려. 목표주가 신한 157,000원 최고, 하나 97,000원 최저. 한국전력(015760)은 흑자전환·요금 현실화·배당 재개 기대.

원달러 환율 방향성: 4/17 1,483.5원. 3월 중동전쟁 직후 1,500원대 돌파→외환당국 구두개입으로 하락. 이창용 한은총재 4/10 "중동 안정되면 빠르게 내려갈 것" 발언 + RIA 계좌 유입(원화 환전 수요)이 원화 강세 요인. 반면 투스카 사태·휴전 만료·대미 직접투자 연 $200억 약속·금리차가 약세 요인. 베이스: 1,470~1,490원 박스, 투스카 전면전 시 1,500원 재돌파.

RIA(국내시장복귀계좌): 배경정보 "4/23 출시·5/31 일몰"은 부정확. 실제로는 3/23 이미 출시, 5/31은 100% 비과세 종료(일몰 아닌 혜택 축소). 운영 2026.1.1~12.31 한시, 1인 매도한도 5,000만원, 2025.12.23 이전 보유 해외주식 대상. 세제: 5/31까지 100% 비과세 → 6~7/31 80% → 8~12/31 50%. 1년 유지의무, RIA 외 계좌 해외주식 순매수 시 비례 차감. 임팩트: 국내 해외주식 잔고 ~200조원 중 일부 이전, 4월 말~5월 중순 집중 매도→KOSPI 대형주 순매수 유입 패턴 예상. 개미는 5/31 전 매도·환류 의사결정 필요.

10. Q2 포트폴리오 전략 — 시나리오별 3갈래 포지셔닝

다음 주 핵심 이벤트 캘린더 (4/21~27)

| 일자 | 이벤트 | 시장 임팩트 |

|---|---|---|

| 4/21 (화) 10am ET | Warsh 연준의장 청문회 | 비둘기 시 10Y↓·달러↓·BTC↑; Tillis 반대로 인준 불투명 |

| 4/21 (화) | 미-이란 휴전 만료 D-Day | Touska 사태로 이미 사실상 파기 |

| 4/21 (화) 장전/장후 | GE·UNH·LMT 실적 | 방산·헬스케어 신호 |

| 4/22 (수) 장후 | Tesla 1Q | 인도 미스 확정, Terafab·로보택시 가이던스 관건 |

| 4/23 (목) 한국 장전 | SK하이닉스 1Q | 40조 영업이익 서프라이즈 시 KOSPI 6,600 테스트 |

| 4/23 (목) | Intel, AmEx 1Q | 반도체 파운드리, 소비 건전성 |

| 4/24 (금) | 미시간 소비자 심리 최종 | — |

| 4/27~28 (월·화) | BOJ 회의 | 동결 유력(4월 인상 확률 70→10%), 엔 약세·BTC 캐리 유지 |

| 4/29 (수·목) | MSFT·GOOGL·AMZN | Azure·CapEx·광고 트리플 빅데이 |

3대 시나리오별 포지셔닝

시나리오 A — 휴전 타결 + 실적 호조(확률 25~30%): 리스크온 풀 가동. 오버웨이트: 반도체(SMH·NVDA·SNDK·MRVL·SK하이닉스·삼성전자), 빅테크(MSFT·GOOGL·META), 리오프닝 소비재, 한국 이차전지. 언더웨이트: 방산·금·원유. 타깃: S&P 7,400, KOSPI 6,600, BTC $90K.

시나리오 B — 교착 + 실적 혼조(베이스, 확률 45~50%): 바벨 전략. 코어: 반도체·AI 인프라(NVDA·SMH·GEV·CEG·두산에너빌) + 방산·LNG(LMT·NOC·한화에어로·HD한국조선·Cheniere) + 금(GLD·IAU) 15%. 회피: 고PER SaaS, 유럽 정유·항공, 경기민감 소비재. 타깃: S&P 7,000~7,200, KOSPI 6,000~6,400, Brent $100~110, BTC $70~85K.

시나리오 C — 전면전 재개 + 과열 조정(확률 20~25%): 방어 총동원. 오버웨이트: 금 20%+, 방산 15%, 원유·LNG 15%, 현금·단기국채 25%. 숏/언더웨이트: 유럽 주식, 항공, 고부채 소비재, 고PER 소프트웨어. 타깃(하락): S&P 6,300~6,500(-10~12%), KOSPI 5,500~5,800, Brent $130+, BTC $55~60K, 금 $5,500+.

핵심 투자 원칙 5선

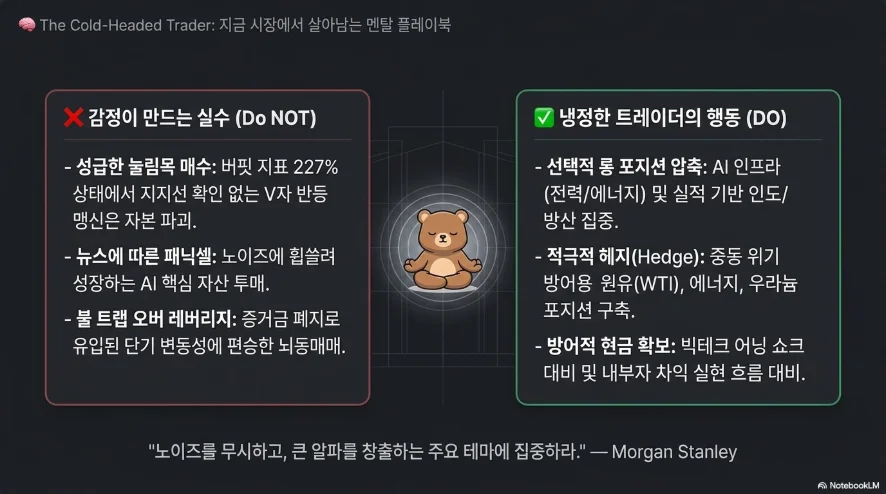

첫째, 버핏지표 227%는 진입 금지가 아닌 포지션 사이즈 축소 신호다. Forward P/E 28 구간에서는 신규 매수 단가를 낮추고 3단계 분할, 개별 종목 최대 비중 5%, 섹터 집중도 25% 상한을 적용하라. 둘째, 달리오 권고 자산 비중 — 금 10~15%, 원자재 10%, 비달러 자산 15~20%는 전쟁 역학 시나리오의 보험료다. 금은 $4,870에서 추가 10% 상승 여력은 제한적이나 하방 방어 역할이 크다. 셋째, 내부자 매도 + 관세 위협 조합은 방어 점검 트리거로, 보유 포트폴리오의 베타를 1.2 이하로 유지하고 VIX 콜 또는 S&P 풋 스프레드로 꼬리 헤지. 넷째, 반도체는 SMH 신고점이어도 개별 종목 선별 — SNDK·VRT·MRVL처럼 YTD 과열된 종목보다 NVDA·SK하이닉스·TSM처럼 실적 뒷받침 종목에 집중, AI 5계층 중 에너지·인프라 레이어(GEV·CEG·두산에너빌·CCJ) 비중 확대. 다섯째, BTC는 숏 스퀴즈와 세계전쟁 헤지 양면성을 모두 활용 — $75K 지지 시 분할매수, MARA 등 AI 피벗 채굴주는 크립토·AI 듀얼 노출로 선별 매수.

결론 — 두 세계의 충돌에서 살아남는 법

2026년 4월 20일 투자자가 직면한 현실은 단순한 강세장이 아니라 "구조적 전쟁 역학"과 "순환적 광기" 두 힘의 충돌이다. 버핏 지표 227%는 기록이 아니라 경고이며, S&P 500의 11일 최속 회복은 기적이 아니라 휴전 기대를 과대 반영한 것이다. 투스카호 나포는 이 기대의 일부 해제를 시사하고, 달리오의 핵확산 50% 경고는 5년짜리 포트폴리오를 새로 짜야 할 이유를 제공한다. 그럼에도 반도체·AI 인프라·전력 레이어의 구조적 공급 부족은 유효하며, 한국 반도체·조선·방산·SMR은 다층 수혜가 겹친다. 단, SK하이닉스 YTD +75%, 두산에너빌 PER 700배, SNDK +239% 같은 종목은 "서프라이즈가 와도 셀온뉴스"가 표준 반응이 될 수 있다. 4/21 Warsh 청문회·휴전 만료·4/22 테슬라·4/23 SK하이닉스 실적이 이번 주의 네 고비이며, 이 중 두 개 이상에서 부정 시그널이 동시 발생하면 "불 트랩"은 뇌관에서 폭탄으로 전환된다. 본 보고서의 결론은 명료하다 — 공격하되 헤지하고, 보유하되 사이즈를 줄이며, 전쟁 시나리오에 최소 15%의 보험을 들어두라. 다음 48시간이 Q2 수익률의 절반을 결정할 것이다.

본 보고서는 2026년 4월 20일 기준 공개 데이터 및 2026년 4월 19~20일 X 포스트 AI 분석을 바탕으로 작성되었으며, 투자 자문이 아닌 리서치 참고 자료입니다. 특정 종목·자산의 매수·매도 권유가 아니며, 실제 투자 판단은 개인 책임 하에 이뤄져야 합니다. 일부 지표(연준 $7.587B 정확 매칭, 내부자 매도 $13.58B 집계 출처, Polymarket 실시간 숫자)는 검증이 진행 중이며, 투스카호 관련 상황은 실시간 업데이트가 필요합니다.