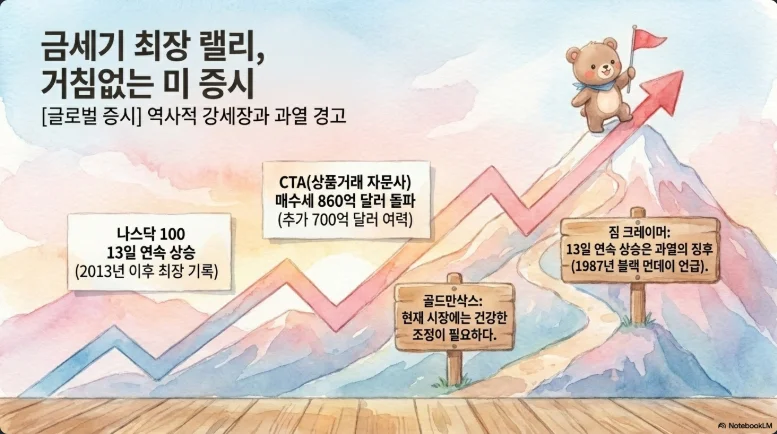

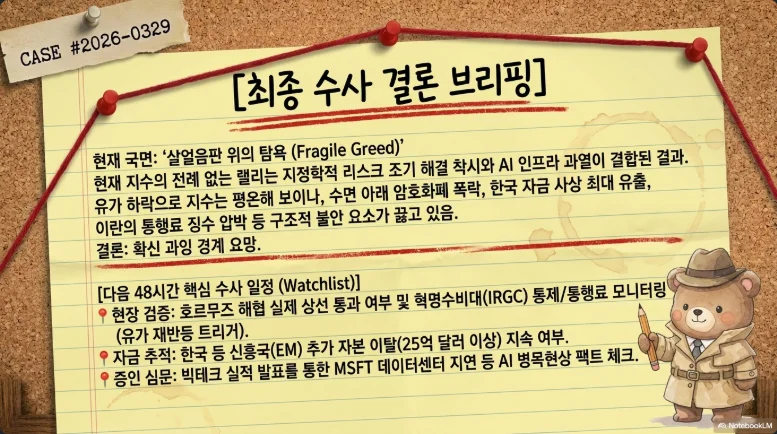

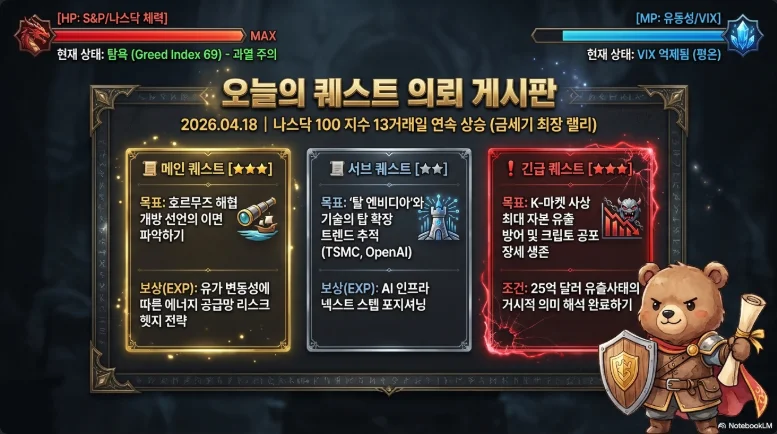

13일 랠리와 호르무즈 화약고, 두 얼굴의 4월

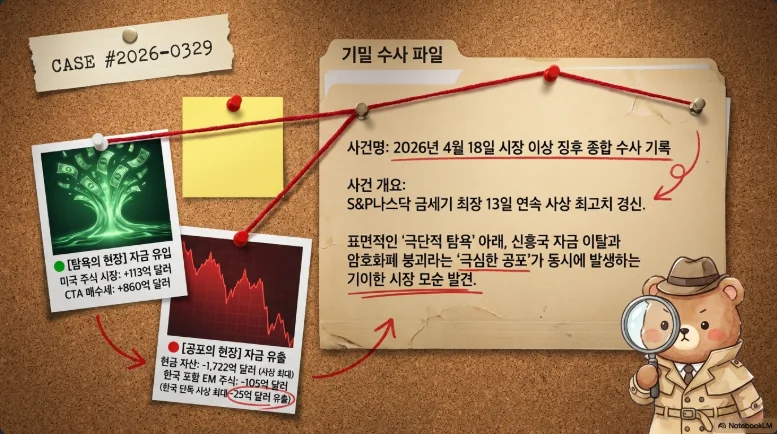

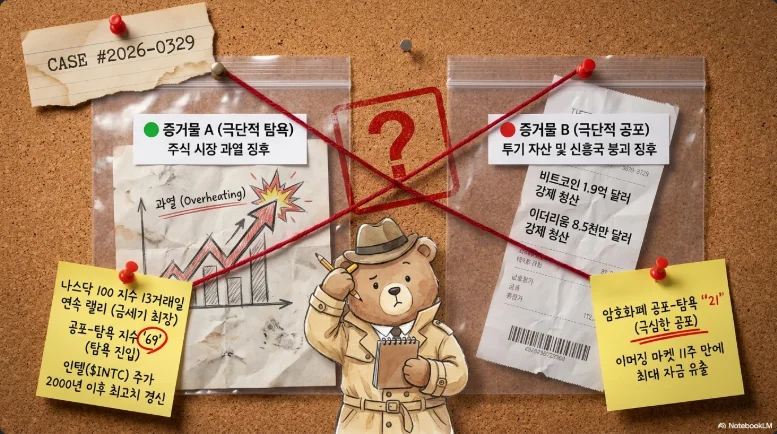

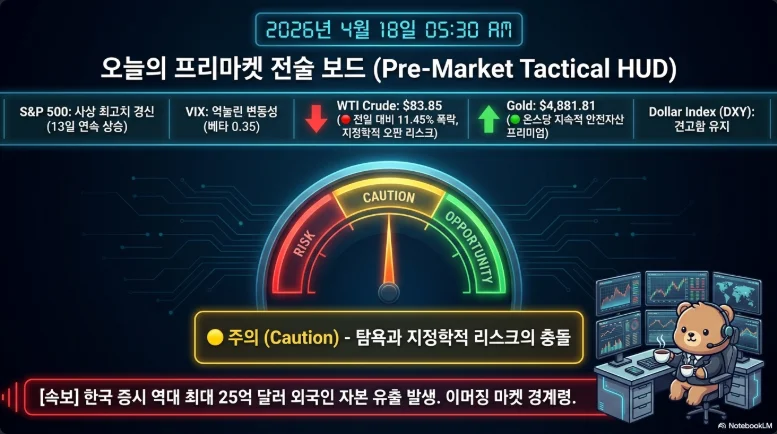

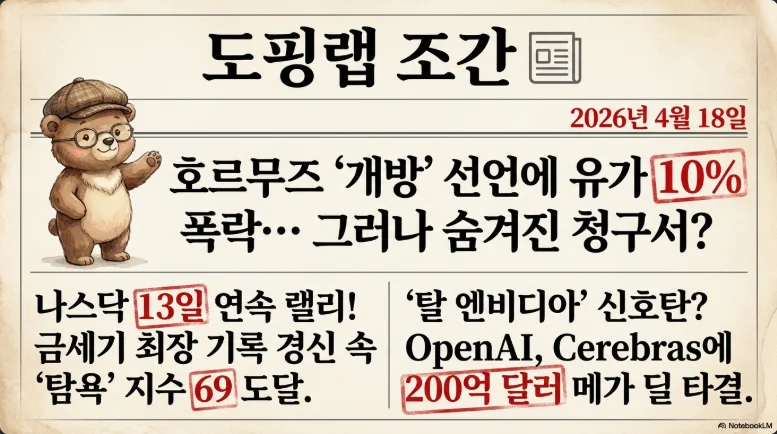

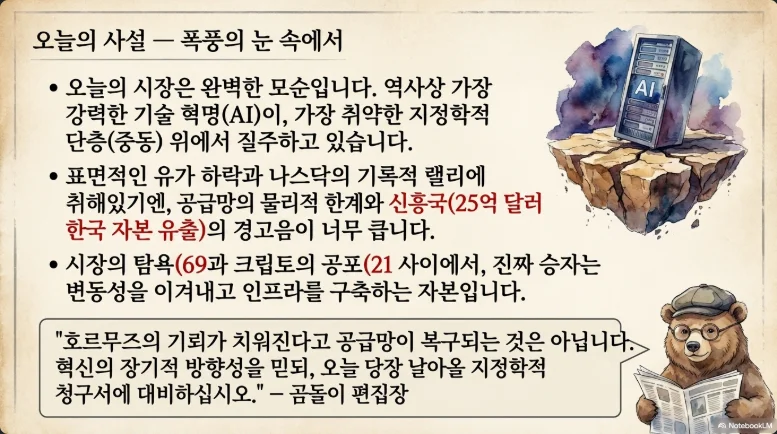

2026년 4월 18일(토) 기준, 시장은 기이한 균열 위에 서 있다. 나스닥 종합지수가 1992년 이후 34년 만에 최장인 13거래일 연속 상승으로 사상 최고치(24,472~24,514p)를 경신한 반면, 크립토 공포-탐욕 지수는 60일+ 연속 20 이하의 역대 최장 '극공포'를 기록 중이다. 같은 날 주식 F&G는 69(탐욕). 이 비대칭은 2019년 중반 이후 가장 극단적인 자산군 심리 디커플링이다. 배경은 4월 7일 미-이란 2주 휴전 합의와 4월 17일 이란 외교장관의 호르무즈 완전 개방 선언이 촉발한 리스크온 전환이지만, 4월 21일 휴전 만료, 4월 28-29일 파월의 마지막 FOMC, 4월 23일 SK하이닉스 실적, 5월 15일 파월 임기 종료가 2주 내 연쇄 배치돼 있다. 13일 랠리의 교과서적 과열 신호가 쌓이는 동시에, 크립토·원자재·채권은 정반대 방향의 가격표를 제시한다. 투자자는 지금 한쪽 자산이 이미 반영한 낙관을 다른 자산이 아직 할인하지 못한 구조적 간극을 보고 있다.

1. 시장 종합 진단 — 세 개의 시계가 어긋나 있다

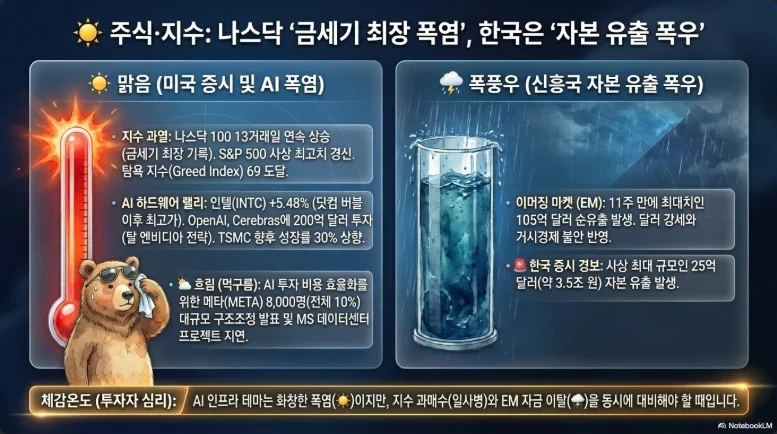

4월 17일 장중 기준 S&P 500 7,054~7,136p(+0.19~1.20%), 나스닥 종합 24,472~24,514p(+1.52~1.71%), 나스닥 100 신고점, 다우 48,758~49,706p, 러셀 2000 2,776.9p(+2.06~2.59%)로 사상 최고치를 동시에 찍었다. 주목할 포인트는 러셀 2000의 +2%대 급등이 금리 민감 소형주 숏커버링과 결합된 현상이라는 점이다. VIX는 17.28~17.42로 13일 연속 랠리 중에도 완만히 하락했지만, 골드만삭스 노트는 S&P 500 콜 스큐 급등을 경고한다. 업사이드 쏠림이 옵션으로 새고 있다는 의미다.

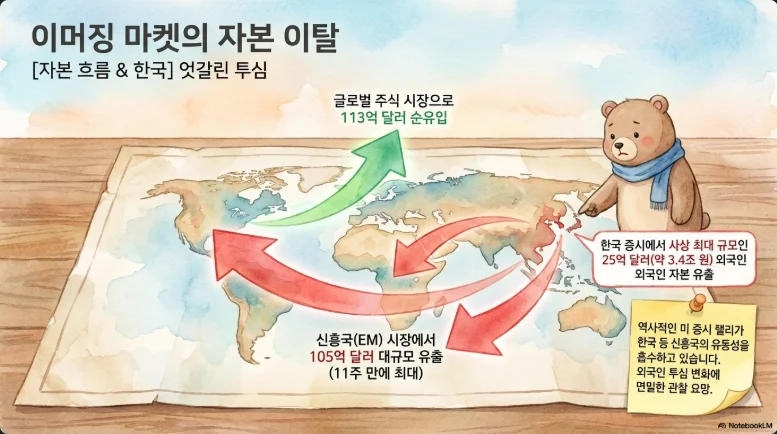

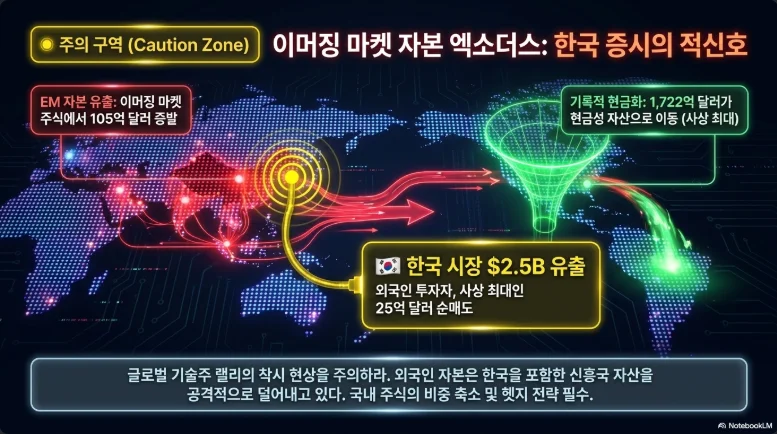

한국은 4월 16일 종가 KOSPI 6,226.05p(+2.21%), 한 달여 만의 최고치를 회복했다. 배경 정보의 "$25억 외국인 유출"은 4월 18일 시점의 현상이 아니라 2~3월 이스라엘-미국-이란 전쟁 국면의 피크에서 발생했고, 4월 1~10일 외국인은 +5.25조 원 순매수로 전환했다. 원달러는 3월 27일 장중 1,523원 피크에서 4월 15일 1,475원대까지 48원 강세 복귀했다.

| 자산 | 4월 17일 레벨 | 4월 핵심 움직임 |

|---|---|---|

| S&P 500 | 7,054~7,136 | 13일 연속↑, 신고점 |

| 나스닥 종합 | 24,472~24,514 | 1992년 이후 최장 랠리 |

| 러셀 2000 | 2,776.90 | 숏커버 급등 |

| KOSPI | 6,226.05 (4/16) | V자 반등, 3일 연속↑ |

| WTI / Brent | $83.20 / $88.96 | 휴전 기대로 −12% / −10.5% |

| Dated Brent 현물 | $124.68 | 현물-선물 디커플링 유지 |

| 금 현물 | $4,867.92/oz | 4주 연속 주간 상승, ATH $5,400 |

| 미 10Y | 4.244% | 휴전 소식에 −6.5bp |

| DXY | 97.92 | 약세 전환 |

| BTC / ETH | $75,428~$77,943 / $2,350~$2,446 | BTC 2개월 고점, YTD −19% |

| USD/JPY | 157.85 | 3/28 고점 160.27 대비 −1.5% |

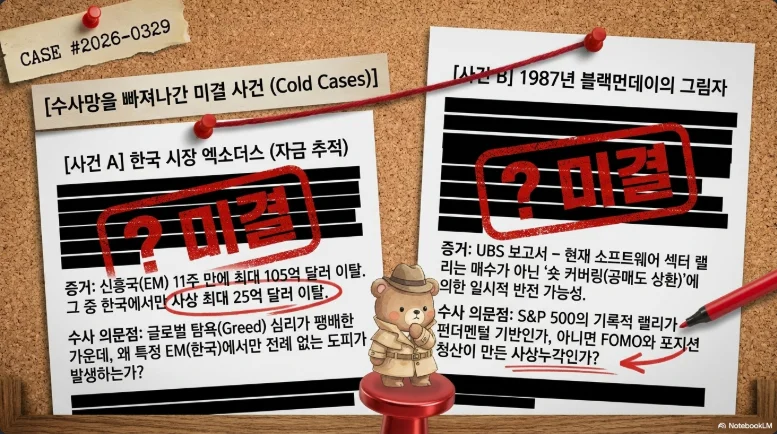

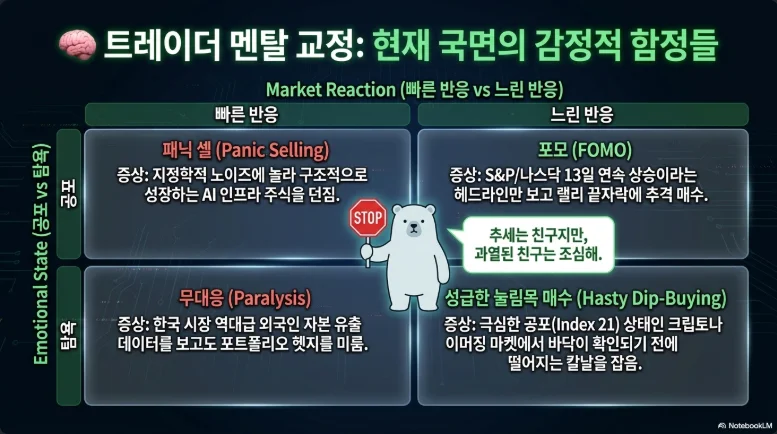

나스닥 13일 랠리 이후 패턴은 낙관만 담겨 있지 않다. 나스닥 100 10일 +11% 급등 44개 에피소드 이벤트 스터디에서 6개월 후 승률 74%, 12개월 평균 +24%였지만 최악 케이스 2002년 3월은 6개월 −38.13%(닷컴 버스트 지속)였다. 1998년의 "좁은 폭 신고점"과 흡사한 Mag7·반도체 집중은 경계 신호다. 다우의 13일 연속 상승 기록(1987년 1월 20일) 직후 같은 해 Black Monday(−22%)가 왔다는 역사는 직접 비교가 과하지만, 리스크 관리의 출발점은 된다.

F&G 69 역시 '탐욕' 상단으로, 학술 연구(ScienceDirect)는 F&G 75+ 진입 후 3~4주 내 2~5% 조정을 흔한 패턴으로 보고한다. 2024년 8월 26일 F&G 고점 후 2주 −2.60%, 1개월 +2.29%, 3개월 +7.21%가 가까운 선례다.

2. 한국 외국인 자본 유출 — '사상 최대'는 이미 과거, 지금은 복귀 국면

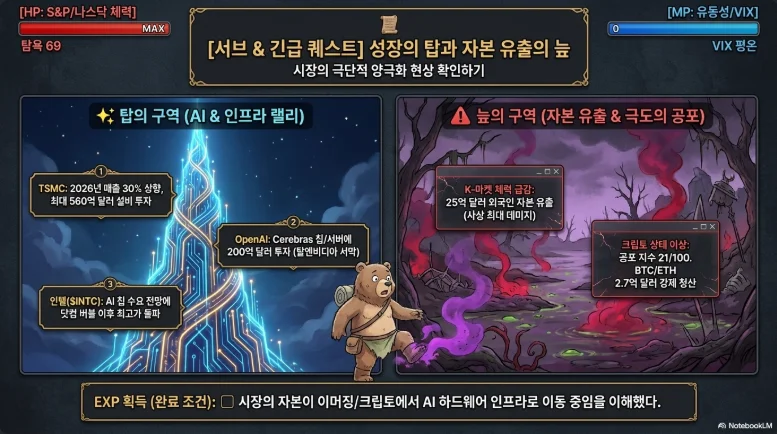

사상 최대 일일 유출 규모는 2026년 2~3월 전쟁 국면에서 발생했고, 4월 18일 시점에서는 되돌림 국면에 들어서 있다. 2026년 3월 월간 외국인 순매도는 35.88조 원(ETF 포함 추정 43.5조), 2~3월 누계 51.46조 원(약 $38B). 사상 최대 월간 기록이다. 2008년 금융위기 외국인 비중이 40.5%(2004)에서 27.2%까지 축소됐던 역사와 비교하면 이번 사이클은 스케일은 최대이나 기간은 단기라는 특징이다. 삼성전자 외국인 지분이 3월 26일 48.90%(2013년 10월 이후 12.5년 최저)까지 빠졌다가 4월 급반등했다.

KOSPI 1개월 반등 패턴은 교과서적이었다. 3월 말 장중 5,200선 바닥 → 4월 8일 휴전 소식에 +6.87%(5,872p) → 4월 16일 6,226.05p. 2주 만에 +17~20% V자 반등. 이 기간 삼성전자 +26.20%, SK하이닉스 +40.77%를 기록했다. 외국인 보유비중은 4월 2일 36.45%에서 4월 10일 38%(1,821조 원)로 복원됐다.

원달러는 3월 27일 1,523.3원 장중 피크에서 4월 15일 1,475원대. 한국은행 외환보유액은 3월 말 $4,237억(전월 -$39억)으로 국민연금 외환스왑으로 통제된 감소다. 4월 10일 금통위 만장일치 2.50% 동결이 엔 캐리 청산과 원화 급락 재연 리스크 대비 완충막을 만들었다. 3월 수입물가 +16.1% MoM은 약 30년 만 최대 상승폭으로, 원화 약세가 반복될 경우 수입물가발 인플레는 한은의 추가 인하 명분을 제거한다.

개미의 실탄은 이미 가득이다. 2026년 2월 20일 예탁금 104조 원, 신용잔고 31.6조 원 사상 최고. 2026년 1~3월 개인 KOSPI 순매수는 34.7조 원(ETF 포함 50조). 4월 23일 RIA(국내 복귀 계좌) 출시로 해외주식 매도 후 국내 재투자 시 양도세 최대 100% 감면 혜택이 5월 말까지 작동한다. 염동찬(한국투자증권) 추정으로 해외자산 10% 복귀만 해도 25.4조 원 해외주식 + 7.4조 원 해외채권 환전이 발생한다.

개미 실전 시사점: 외국인은 이미 되샀고, 개인 예탁금은 최고치다. 추가 상방 탄력은 새 돈이 아니라 서학→동학 유턴의 속도에 달렸다. 5월 말 RIA 일몰 전 유턴 집중 가능성이 KOSPI 상방을, 유턴 실망 시 6월 이후 조정을 만든다.

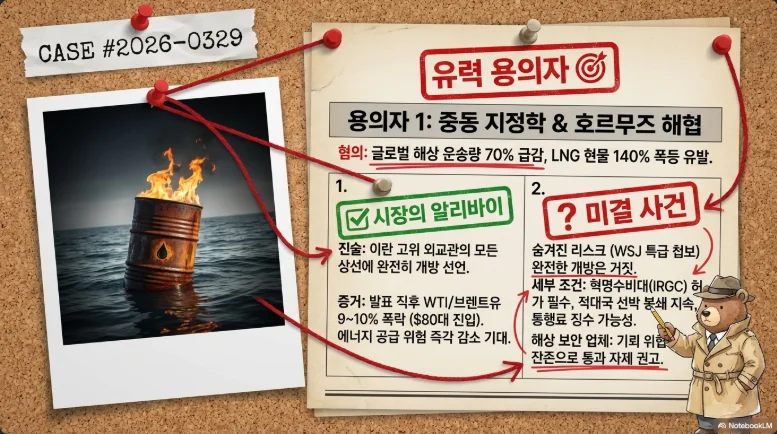

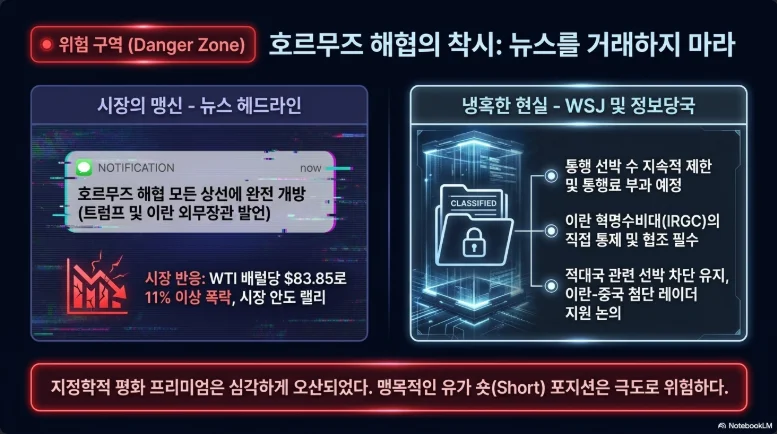

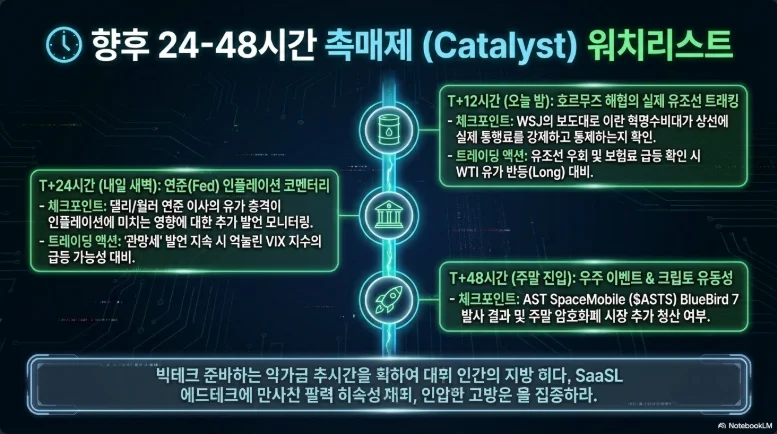

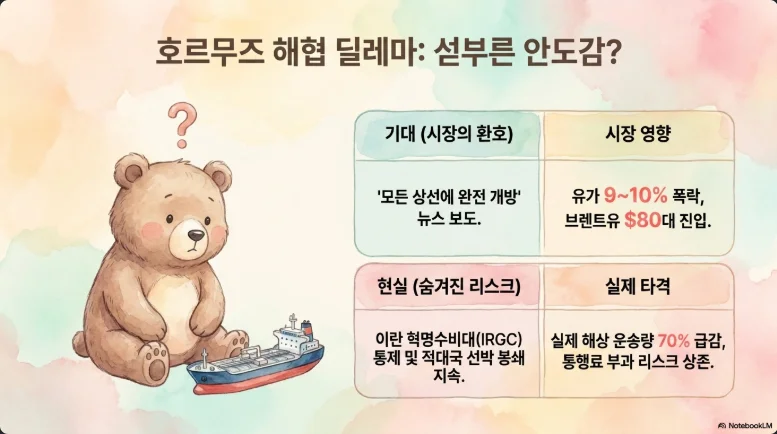

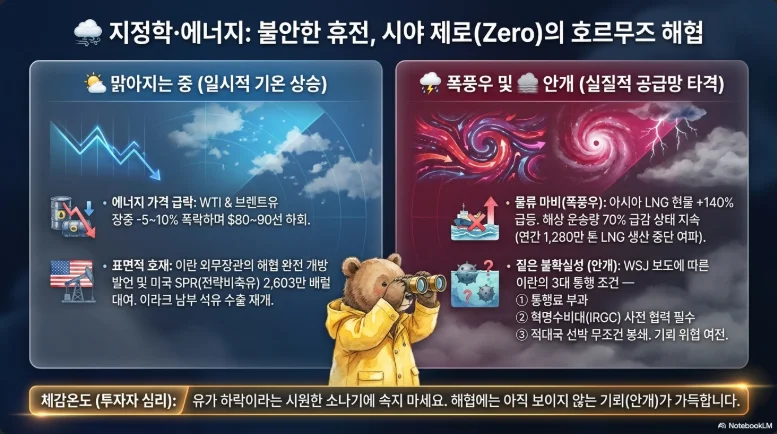

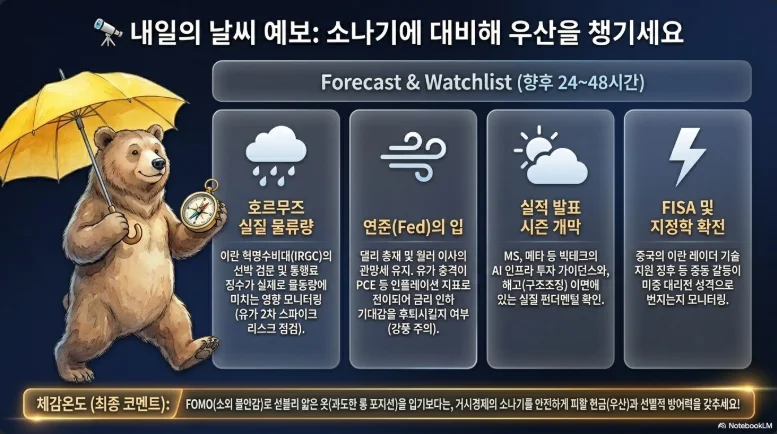

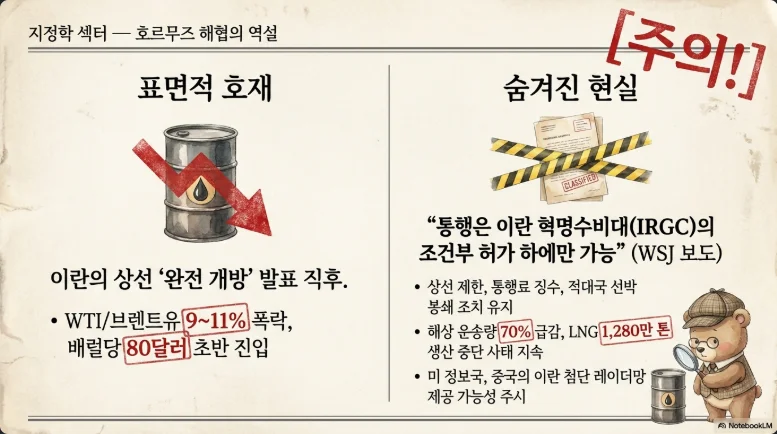

3. 호르무즈·카타르 LNG — 4월 21일 휴전 만료라는 단일 변곡점

카타르 라스 라판 피해는 확정적이고 장기적이다. 엑손모빌 지분이 낀 Train S4(34%)·S6(30%) + GTL 1기 파괴로 연 1,280만 톤(카타르 수출용량의 17%)이 중단됐고, 복구에는 3~5년이 걸린다(Kaabi CEO). 연 매출 손실 $200억, 컨덴세이트 −24%·LPG −13%·헬륨 −14%가 동반된다. 헬륨 65%를 카타르에 의존하는 반도체 업계는 Fitch 기준 6주 초과 시 생산조정이 시작된다.

| 벤치마크 | 4월 중순 | 전쟁 전 대비 |

|---|---|---|

| JKM (아시아) | $16.5~18.75/MMBtu | +88% (피크 $24+) |

| TTF (유럽) | $15~18/MMBtu | +91% (피크 €50/MWh) |

| Henry Hub | $2.81~3.10 | +12%만 (미국 국내 격리) |

| TTF-HH 스프레드 | $12~15/MMBtu | 사상 최대 |

이 스프레드가 Venture Global(VG)의 EBITDA에 $10억 단위 레버리지를 만든다(UBS 추정: TTF-HH $1 상승당 EBITDA +$600M).

4월 21일 휴전 만료 시나리오:

| 시나리오 | 확률(추정) | Brent | KOSPI | BTC |

|---|---|---|---|---|

| A. 협상 타결+영구 평화 | 25% | $75~85 | 6,400~6,600 | $85K~$95K |

| B. 휴전 연장·교착 | 40% | $95~110 | 6,100~6,300 (횡보) | $72K~$80K |

| C. 휴전 붕괴·제한전 | 25% | $120~140 | 5,700~5,900 | $65K~$70K |

| D. 전면 충돌·호르무즈 완전봉쇄 | 10% | $150~185+ | 5,200~5,400 | $55K~$62K |

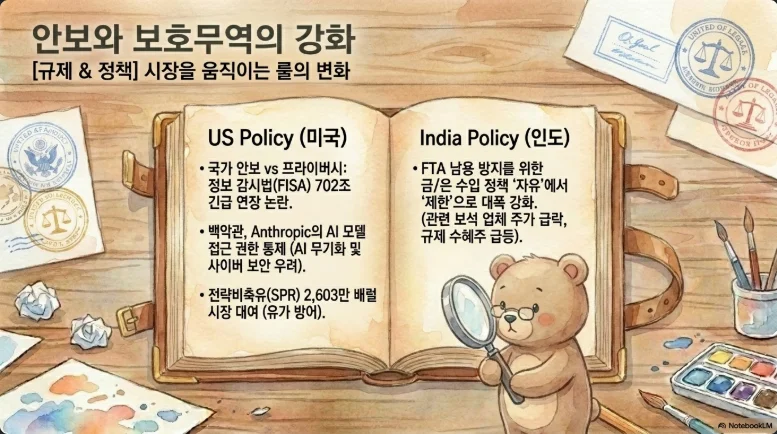

이란은 핵활동 5년 중단을 주장하고 서방은 20년을 요구하는 구조적 간극이 있다. 미국 DOE는 SPR에서 172M 배럴 교환 프로그램을 가동 중이고 첫 86M 배럴이 BP·ExxonMobil·Gunvor·Shell·Vitol 등에 대여됐으나, 최대 인출능력 4.4mbpd는 호르무즈 순부족 14.5~16.5mbpd의 30%만 커버한다. 구조적 결핍은 남아 있다.

중국-이란 X밴드 레이더·방공 이전은 DIA가 "검토 중"으로 평가(CBS News 4/16)하고 실제 이전은 미확정이다. 하지만 중국 YLC-8B UHF 레이더(탐지 700km, 스텔스 350km)와 HQ-9B(200km+) 패키지가 현실화되면 미-이스라엘 F-35·F-22 스텔스 우위는 중동에서 처음으로 심각하게 도전받는다. 파급은 대만해협 실전 데이터 수집, 한반도 확장억제 재조정, 남중국해 이란-러-중 연합훈련(2월 Maritime Security Belt 8차)으로 확산된다.

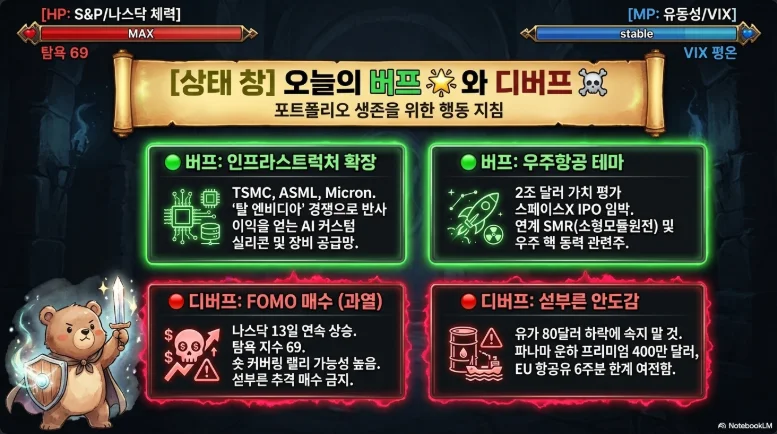

에너지 섹터 실전 픽: VG(Venture Global)가 스프레드 최대 레버리지로 개전 이후 +80%, LNG(Cheniere)는 51Mtpa·94% 장기계약으로 안전한 코어. 탱커의 FRO(Frontline)는 ME-중국 VLCC rate가 $76,900/일에서 $423,736/일(5.5배)로 폭등. 알루미늄은 LME 3M $3,571/t(4년 최고), 걸프 EGA Al Taweelah·Alba 가동중지로 세계 스멜터 용량의 9%가 상실, 하반기 $4,000/t 테스트 시나리오가 살아 있다. RIO(Rio Tinto)의 Q2 2026 일본 장기계약 가격은 +20% YoY로 락인됐다.

한국 관련: 한국가스공사(036460)의 카타르 비중은 다변화로 20% 미만까지 축소됐고 법정 비축 상회 재고로 2026년 말까지 수급 이슈는 없다. 조선 3사의 2026년 LNG선 수주목표 합산 $467억(67.6조 원, 전년 +28.65%)이 진짜 수혜다. HD한국조선해양 $233억, 407,750원(4/15). 2026년 LNG선 글로벌 발주는 115척으로 전년 50척 대비 2배 이상이다.

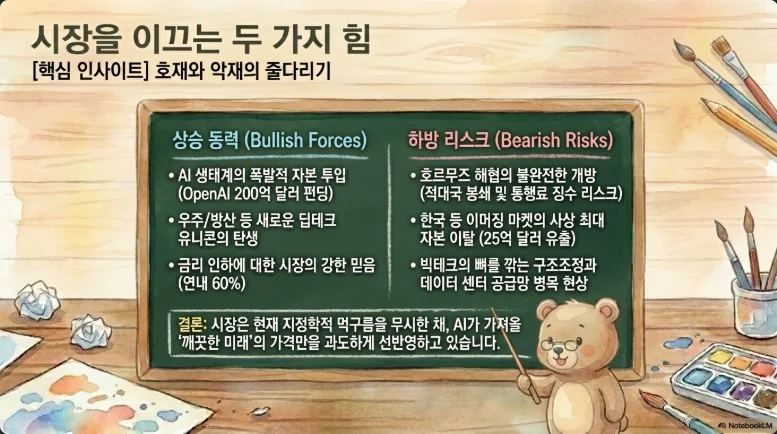

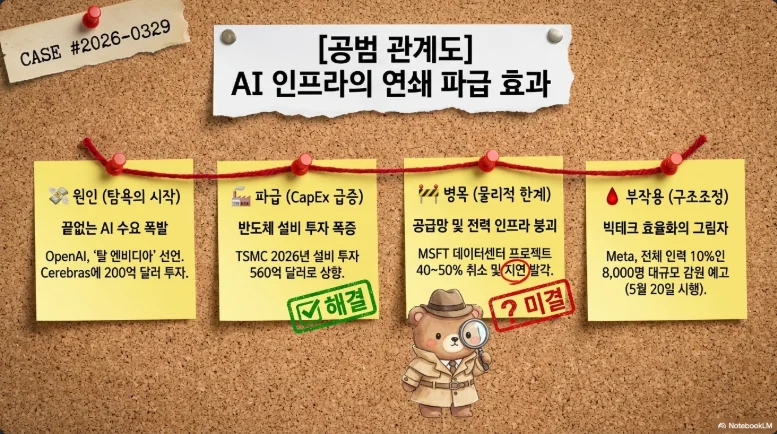

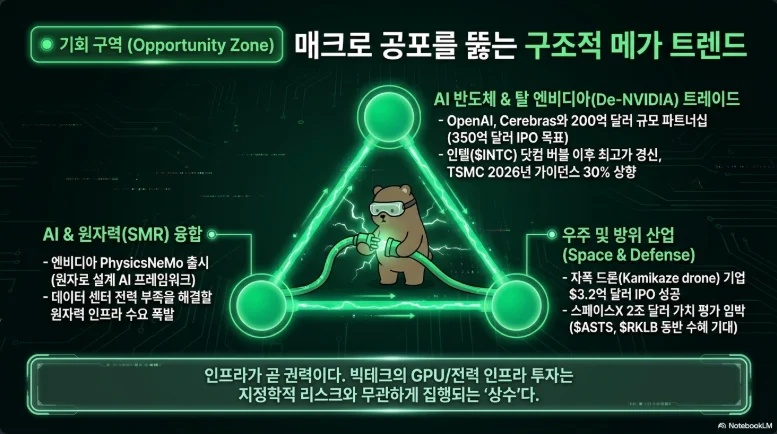

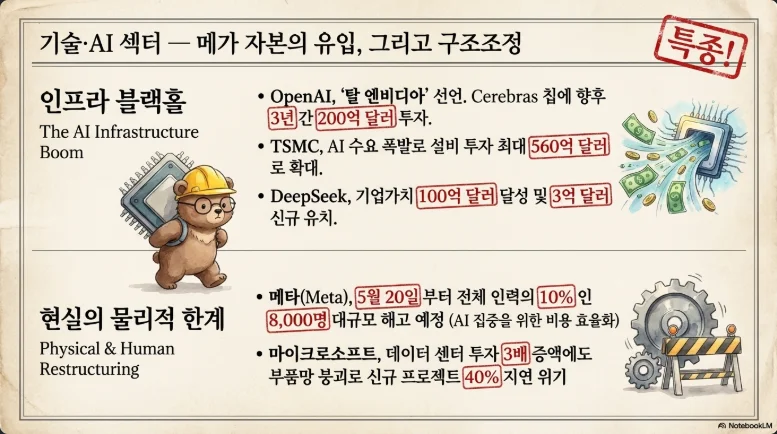

4. AI 칩 패권 재편 — $20B는 심볼릭, $650B가 실체

OpenAI-Cerebras 딜의 정확한 규모는 $20B(3년), 확장 시 $30B, 지분 워런트 최대 ~10%이다. "$200억"은 원 화폐 $20B의 한국어 환산이다. 핵심은 OpenAI 5년 누적 컴퓨트 예산 $650B+ 중 Cerebras 몫은 3~4% 수준이라는 점이다. 2026년 $45B, 2027년 $90B 컴퓨트 지출의 대부분은 여전히 Nvidia로 간다. 즉, 이 딜은 "탈 엔비디아"가 아니라 "엔비디아 의존도 완화"의 심볼릭 선언이다.

Cerebras WSE-3의 진짜 우위는 추론 속도다. Llama 3.1 8B 1,800 tok/s(GPU 대비 ~20배), 70B 2,100 tok/s, 405B 969 tok/s. HBM을 쓰지 않고 44GB on-chip SRAM만으로 이를 달성한다. 랙 단위 와트당 성능은 Nvidia NVL72 대비 약 2배지만, 원 compute는 Nvidia가 1.44배 우위다. TSMC 5nm, CS-3 시스템 가격은 $2~3M 추정. IPO는 2026년 Q2 밸류 $35B, 조달 $3B 목표(Polymarket 93% 확률).

그럼에도 엔비디아의 절대 위치는 FY26 데이터센터 매출 $194B(+75% YoY), 총매출 $215.9B(2026.2.25 발표)로 확고하다. 시총 $4.38T, 주가 $182, 컨센서스 타겟 $263~275(중간값 $267, 47% 업사이드), Cantor Fitzgerald $300(Street-high), Raymond James $323. Vera Rubin NVL72/144는 2026년 하반기 양산, 288GB HBM4·5배 Blackwell 추론·10배 토큰 비용 절감. GTC 2026에서 Blackwell+Rubin 누적 $1T 주문 가시성을 공개했다.

진짜 위협은 Cerebras가 아니라 하이퍼스케일러 자체 ASIC이다. Google TPU v7 Ironwood는 Anthropic에 100만+ 칩(1GW+) 배포됐고 Q4 2025 기준 전 세계 AI 컴퓨트의 25%를 점유한다. Microsoft Maia 200(2026.1)은 216GB HBM3e @7TB/s·10 PFLOPS FP4로 GPT-5.2 Codex 실서비스 구동 중이며 Trainium3 대비 FP4 3배·TPU v7 대비 FP8 우위를 확보했다. Bloomberg Intelligence는 Nvidia 추론 시장 점유율이 2028년 20~30%까지 잠식된다고 전망한다.

한국 HBM 영향은 단기 제한, 장기 관찰. Cerebras는 SRAM 기반으로 HBM을 전혀 쓰지 않는다. 하지만 OpenAI는 별도로 Nvidia와 10GW 계약을 병행하고, Vera Rubin은 GPU당 HBM4 8개를 탑재한다. 삼성전자 HBM4는 2026년 2월 세계 최초 양산(11.7Gbps, JEDEC 표준 8Gbps 대비 +46%)으로 Vera Rubin 최종 QT 통과 후 1Q26 출하 시작. SK하이닉스는 Vera Rubin HBM4 공급의 약 2/3를 배정받았고 2024년 HBM 시장 점유율 59%로 선도 중이다.

SK하이닉스 4월 23일 1Q26 잠정 실적이 2주의 최대 이벤트다. 컨센서스는 매출 46.63조, 영업이익 31.56조(FnGuide). KB·키움·하나증권은 공격적으로 OP 36~40조 원 추정. 분기 40조는 업계 최초로, DRAM/NAND ASP가 1Q26에 QoQ 93~98%/85~90% 상승한 점을 근거로 한다. KB증권 목표주가 190만 원, 4/16 종가 1,155,000원. 삼성전자(005930) 4/16 종가 217,500원, 1Q26 잠정 매출 133조·OP 57.2조(4.7 발표, 2026 연간 컨센 OP 297.5조).

AI 데이터센터 지연 40%의 진짜 수혜는 전력이다. 2026년 계획된 16GW 중 실제 건설 중은 5GW(31%), 11GW는 "발표만 된" 상태. 변압기 리드타임이 5년, 가스터빈 5~7년이다. MS는 Wells Fargo·TD Cowen 리서치 기준 2GW 규모 리스를 취소/연기했다(Google·Meta가 일부 인수). 수혜는 원전·유틸리티·전력장비다.

| 티커 | 논리 |

|---|---|

| CEG | 최대 US 원전 fleet, 98.8% 가동률 |

| VST | ERCOT+원전, 1년 +45% |

| TLN | AWS Susquehanna PPA |

| ETN / POWL / GEV / VRT | 변압기·스위치기어·터빈·냉각 critical path |

| OKLO / SMR / CCJ | SMR·우라늄 장기 테마 |

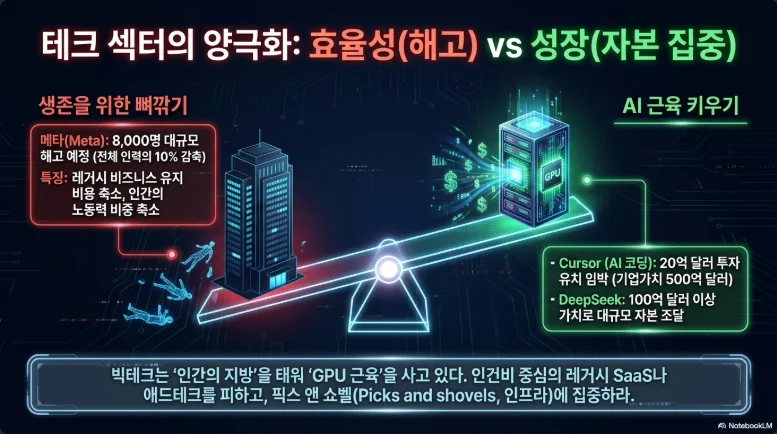

메타 8,000명 감원의 공식 확인은 아직이다. 2025년 말 직원 약 79,000명 × 10% = 7,900 ≈ 8,000명으로 산술은 맞지만, 4월 18일 기준 공식 확인된 누적 감원은 ~2,500명(1월 RL 1,000, 3월 RL·FB·recruiting 700, FAIR 600, 4/2 Bay Area WARN 198, 효력 5월 22~29일). Reuters의 2026.3.14 "20% = 15,000명" 단독은 Meta가 부인했다. 4월 29일 Q1 실적이 진실의 순간이다. CapEx는 2025 $66~72B → 2026 $115~135B, 감원과 투자 확대의 동시 실행 논리는 "저성과자·중간관리·non-tech 정리로 AI 인프라 재원 확보". Reality Labs 예산 30% 삭감이 상징이다.

양자는 버블 구간이다. IonQ(IONQ) $44.94, 1년 +48%, 시총 $15.86B, 2026 가이드 $225~245M, 평균 타겟 $65.29. D-Wave(QBTS) Q4 예약 +471% QoQ. 하지만 P/S >30배(2028 매출 기준으로도)는 닷컴 상위 버블 수준이며 실용적 문제해결은 2020년대 후반이 컨센서스다. 촉매는 NVIDIA Ising(4/14, World Quantum Day) 같은 이벤트 드리븐이지 펀더멘털 아니다.

인텔(INTC) $68~69(+5.48%)은 2000년 8월 $74.88 이후 25년 만의 최고 근접. 4월 YTD +90%, 9일 연속 +53%, $100B+ 시총 증가. 촉매는 4/1 아폴로로부터 Fab 34 아일랜드 49% 지분 $14.2B 환매(2024년 $11.2B 매각 → 고밸류 재매입, 재무 정상화), 4/7 Musk Terafab JV primary foundry 파트너(Tesla+SpaceX+xAI $25B, 1TW AI compute), 4/9 Google와 AI 인프라 파트너십. 하지만 Forward P/E 126배, Foundry FY25 영업손실 $10.32B, 외부 볼륨 고객 여전히 MS·국방부뿐이다. 4/23 Q1 실적이 현실 점검이다.

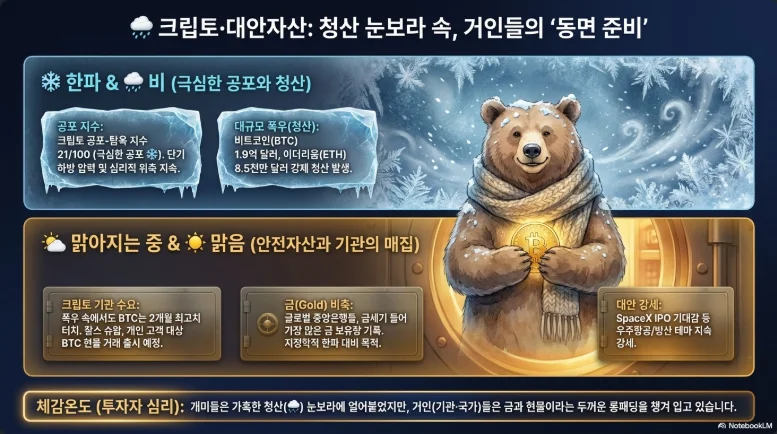

5. 크립토 역설 — 극공포 60일+가 그리는 비대칭 업사이드

BTC $75,428~77,943, 4월 17일 2개월 고점 경신. YTD −19%, ATH($126,198, 2025.10) 대비 −41%. ETH $2,350~2,446, YTD −27%. 시총 BTC $1.33T, ETH $233B, 도미넌스 57%.

청산 $190M은 작다. BTC 미결제약정이 사상 최대 767,000 BTC인 상황에서 $190M 청산은 "건전한 volatility flush"다. 비교: 2026.2.3 $740M, 2025.10 $1.7B, 2025.11 $2B 청산이 있었다. 더 중요한 것은 BTC perp 30일 평균 funding이 46일 연속 음수로 2022년 11월 FTX 이후 최장 기록이라는 점이다. 40일+ 음수 funding 후 과거 2회 모두 violent 상승 랠리였다. crowded short 구조 + Deribit dealer gamma가 $75K에서 깊은 음수로 쌓여 있어, 상향 돌파 시 감마 헷지 매수로 랠리가 가속된다.

F&G 21 + 60일+ 연속 극공포는 역대 최장이다(Terra/LUNA 당시 ~30일의 2배). 주식 F&G 69와의 괴리는 2019년 중반 이후 최대. 과거 F&G 20 이하 진입 후 BTC 평균 수익률: 3개월 +25~40%, 6개월 +50~90%, 12개월 +100% 수준이 강세장 샘플의 평균이다.

BTC ETF 누적 $57.05B (SoSoValue, 4/15). IBIT 단독 $64.27B(단일 ETF 사상 최대), FBTC $10.88B, Q1 2026 분기 유입 $18.7B(사상 최고 분기). ETH ETF 누적 $11.80B, 5일 연속 순유입. SOL ETF는 2025.10.28 승인, 누적 $900M+, Goldman Sachs가 $108M 보유 공시.

찰스 슈왑의 4/16 BTC·ETH 현물 거래 론칭은 게임체인저다. 총 고객 자산 $12.22조, 활성 브로커리지 계좌 3,900만. 수수료 75bps는 Coinbase(0.40~0.60%)·Kraken(0.25~0.40%) 대비 비싸지만 기존 계좌·thinkorswim 통합·Schwab Premier Bank+Paxos 커스터디 구조가 진입장벽을 무너뜨린다. 미국 상위 25개 은행 중 ~60%가 BTC 서비스를 제공·계획 중이며, 기관 채택의 다음 단계는 GS Bitcoin Income ETF, BlackRock iShares Bitcoin Premium Income ETF(covered call), Nomura Laser Digital 토큰화 펀드다.

Q2 2026 실전 포지셔닝

| 자산 | 엔트리 | 타깃 | 손절 |

|---|---|---|---|

| BTC | 1차 $72~74K, 2차 $68~70K, 3차 $64~66K | $80K → $95~105K → $126K | $60K 일봉 확정 이탈 |

| ETH | $2,100~2,250 (주간 RSI 30) | $2,400 → $2,800 → $3,500 | $1,950 |

| SOL | $150~180 (조정 시) | $280 | $140 |

| 금(GLD/IAU) | $4,700 이하 추가 | JPM $6,300/oz 연말 | $4,400 |

| MSTR | 부분 레버리지 (BTC 3.56배 베타) | BTC $80K 돌파 시 아웃퍼폼 | STRK 배당부담 주의 |

촉매: ETH Glamsterdam hard fork 6월(EIP-7732/7928, 10,000 TPS, gas −78%), Standard Chartered Kendrick "2026은 이더리움의 해" 콜. 리스크: STRK 배당 $217M→$904M 부담 확대로 BTC 하락 시 MSTR 리플렉시브 디레버리징 트리거.

6. 연준·일본·금 — 체제 전환의 세 축

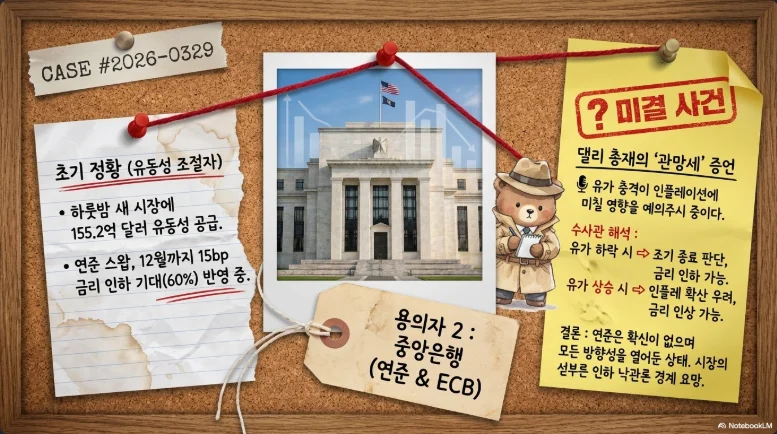

연준은 이미 QT를 끝냈다. 2025년 12월 1일 QT 공식 종료, 12월 1일 $38.5B 단일 유동성 주입(Covid 이후 두 번째 큰 규모), 12월 31일 SRF 사용 $75B 급증. 2026년 4월 중순에는 overnight repo 누적 $120B+ 공급, 이 중 $15.52B 단일 유동성 공급은 QT 종료 후 최대다. 연준은 "QE 아님"을 강조하며 $23B Reserve Management Purchase를 진행 중이다. 이는 "은행 준비금 ample 유지를 위한 기술적 조정"이라는 포장이지만, 2019년 9월 repo crisis 전개(긴급 대응 → 레포 상설화 → 2020년 QE)와 궤를 같이한다.

Fed Funds 3.50~3.75% 동결, 댈리는 "동결/인상/인하 모두 가능" 옵션 유지. Goolsbee는 2027년까지 인하 연기 가능성 시사. Bessent 재무는 이란 유가 급등 후 "Fed 대기 이해"로 톤 조정. CME FedWatch 기준 연내 동결 + 소폭 인상 확률 30%. 파월 마지막 FOMC 4/28-29, 임기 만료 5/15, Kevin Warsh 지명 2026.1.30. 문제는 Tillis 상원의원이 Powell DOJ probe 종결 전 Warsh 인준 거부 중이라는 점. Warsh 실제 Chair 개시 최초 FOMC는 6/16-17로 밀릴 가능성, 그 사이 정책 공백 리스크가 남는다.

일본은 가장 가까운 시한폭탄이다. USD/JPY 157.85(3/28 고점 160.27), JGB 10Y 2.41~2.45%(28년 최고), BOJ 타겟 0.75%(1995년 이후 최고). 2026.2 말~3.초 외국인 JGB 매도 주간 6.81조 엔은 2022.12 이후 최대. 일본 투자자 외채 매도 6,962억 엔 ≈ $46억은 2024.8.5 엔 캐리 청산(BTC −24%, KOSPI −8.77%) 재연 가능성을 상기시킨다.

4/27-28 BOJ 회의가 이번 Q2 최대 블랙스완 후보다. 시장 가격 4월 인상 확률은 전주 60%에서 40%로 하락(Ueda 4/14 비둘기 발언). ING 등은 다음 인상을 10월로 본다. 하지만 인플레이션 전망 상향은 확정적이며, 서프라이즈 인상 시 엔 강세 → GPIF $400B 외채·생보사 $800B 미국채 포지션 디레버리징 → 글로벌 채권·크립토 동반 충격의 연쇄가 가능하다.

글로벌 중앙은행 금 매입은 금세기 최대다. 2025년 전체 863톤, JPM 2026 예상 755톤(가격 $4,000+에서 mechanical 둔화), 68% 중앙은행이 2026년 보유 확대 계획(전년 62% → 상승). 폴란드 2025년 +102톤(최다, 700톤 목표 진행), 중국 PBOC 2,306톤(9% 비중), 인도 822~880톤, 터키 614~644톤. 글로벌 금 보유 36,535톤+로 금세기 최대. IMF 데이터 기준 금의 글로벌 외환보유고 비중 2020년 12% → 2025년 15%. 한국은행은 2013년 이후 첫 금 관련 투자로 오버시즈 금 ETF 편입을 Q1 2026에 결정했다.

금 현물 $4,867.92/oz, 4주 연속 주간 상승, YoY +42%. JPM은 연말 $6,300/oz를 본다. 은은 4/17 $82.52/oz(+4.74%), 금/은 비율 59.

7. 한국 시장 집중 분석 — 반도체·조선·방산 3각

KOSPI는 외국인 유턴 + 개미 실탄 + RIA 유턴이 중첩된 구조다. Bloomberg 12개월 타깃 컨센 ~7,200p(현 6,226 대비 +15.6%). 삼성전자+SK하이닉스 합산 시총 2,043조 원(KOSPI의 40.90%)이 지수의 방향을 좌우한다.

반도체는 4월 23일 SK하이닉스 잠정 실적이 첫 결정점. 컨센 OP 31.56조, 공격 추정 36~40조. 시나리오 A(타결+슈퍼사이클 확인)는 200만 원대 진입의 촉매, B(교착)는 KB 목표 190만 원에서 횡보, C(실적 쇼크 또는 지정학 악화)는 100만 원 재테스트 가능. 삼성전자는 HBM4 11.7Gbps 양산 + Vera Rubin QT 통과 + 엔비디아 Grok3 LPU 4nm 평택 생산으로 파운드리 턴어라운드가 실체를 갖는다.

방산은 중국-이란 X밴드 이전 이슈의 반사이익 포지셔닝이다. 중국이 이란에 방공체계를 공급하면 사우디·UAE·쿠웨이트 수요가 K-방산(천궁-II, 천무, K-9)으로 쏠린다. 한화에어로스페이스(012450) 1,181,000원, 2025년 매출 26.6조·OP 3.03조 사상 최대. 폴란드 천무 3차 5.8조, 루마니아 H-ACE 공장 2026 착공. LS증권 152만 원, 하나증권 146만 원 목표. LIG넥스원(079550) 천궁-II 사우디·이라크·UAE 수출로 2,200억 공모채 발행 추진. 현대로템(064350) 루마니아 14조 원 전차·장갑차 2026 H1 결정 예정. KAI(047810) YTD +51.20%, FA-50 모로코·필리핀·사우디 4.5세대 협의. K-방산 ETF 운용자산 연초 1.9조 → 현재 3.5조 원(1.6조 유입).

LNG·조선은 구조적 톱픽이다. 2026년 LNG선 글로벌 발주 115척(전년 2배+), 한국 조선 3사 합산 수주 목표 $467억(67.6조). HD한국조선해양 407,750원·$233억 목표, 삼성중공업 28,250원·$111억, 한화오션 126,300원·$123억. CLSA 목표: HD현대중공업 84.7만, HD한국조선해양 59.2만, 한화오션 17.1만 원. 마스가(MASGA, 미 해군 함정 협력) + 번스-톨레프슨법 개정이 장기 정책 모멘텀이다. 한국가스공사는 카타르 비중 20% 미만 축소 + 법정 비축 상회 재고로 방어적.

자동차·2차전지·바이오는 리스크온 시나리오 B·A에서만 반등. 현대차 Macquarie가 아시아 저평가 자동차사로 지목(4/10), 2026 매출 46.2조·OP 2.4조 전망(−32.9%)으로 눈높이가 낮아진 게 오히려 서프라이즈 여지.

원달러는 시나리오별로 A 1,380~1,420원, B 1,450~1,500원 횡보, C 1,520~1,560원 재상승. 신현송 차기 한은 총재 후보는 "원화 과도한 약세 경고"로 구두 개입을 예고한 상태다.

8. Q2 포트폴리오 전략 — 이벤트 캘린더 중심 대응

다음 2주 이벤트 캘린더

| 일자 | 이벤트 | 잠재 영향 |

|---|---|---|

| 4/21(화) | 미-이란 휴전 만료 | 유가 ±$15, BTC ±$7K, KOSPI ±200p |

| 4/22(수) | 테슬라 실적 | EV·배터리 섹터 톤 세팅 |

| 4/23(목) | SK하이닉스 1Q26 잠정 실적, 인텔 Q1 | 컨센 OP 31.6조, 공격 40조 / INTC 126배 P/E 테스트 |

| 4/23(목) | 한국 RIA 계좌 출시 | 5/31 양도세 감면 일몰 전 서학→동학 유턴 집중 |

| 4/27-28 | BOJ 회의 | 인상 확률 40%, 서프라이즈 시 엔 캐리 언와인드 |

| 4/28-29 | 파월 마지막 FOMC | 비둘기 전환 시 리스크온 가속 |

| 4/29 | 아마존·메타·알파벳 실적 | Meta 감원 공식화 여부, CapEx 가이던스 |

| 4/30 | 애플 실적, 미 Q1 GDP | 소비·IT 바로미터 |

| 5/15 | 파월 임기 만료 | Warsh 인준 지연 시 공백 리스크 |

| 5/20 | NVDA Q1 FY27 실적 (컨센 EPS $1.76, 매출 $78.4B) | AI capex 유지 여부 결정타 |

| 5/31 | 한국 RIA 양도세 감면 일몰 | 원화 수요 피크 지점 |

시나리오별 포트폴리오

| 시나리오 | 미국주식 | 한국주식 | 크립토·원자재 |

|---|---|---|---|

| A. 이란 타결·리스크온 | QQQ·IWM 비중 확대, VG 차익실현, CEG·VST 유지, NVDA 매수 | 삼전·하이닉스 적극, 현대차·2차전지 편입, 방산 차익실현 | BTC $80K 돌파 시 MSTR 레버리지, 금 부분 차익, JGB 쇼트 |

| B. 교착·휴전 연장 | 반도체+방산+전력 균형, NVDA·INTC·CEG·LMT·RTX | 반도체 60%·조선 20%·방산 20% | BTC 코어 유지, 금 유지, 현금 20% |

| C. 에스컬레이션·중국 개입 | VG·LNG·XOM·FRO·RIO·LMT·RTX·NOC·금 방어적 | 방산·조선·가스공사, 삼전 비중 축소 | BTC $64~68K 공격 매수, 금 비중↑, USD 캐시↑ |

시나리오 무관 코어 픽 5종

반도체 사이클 + AI 인프라 병목 + 에너지 스프레드의 교집합을 노린다.

- SK하이닉스(000660) — HBM4 주도, 4/23 실적이 리레이팅 모멘텀, KB 190만 원 타깃

- CEG(Constellation Energy) — 원전·AI PPA, 데이터센터 40% 지연의 병목을 푸는 critical path

- Venture Global(VG) — TTF-HH 스프레드 $12~15/MMBtu 최대 레버리지, 카타르 수리 3~5년 구조적 수혜

- 한화에어로스페이스(012450) — 중동 안보 위기 상수화, 유럽 재무장, 사상 최대 실적 갱신 중

- BTC 현물(분할) — funding 46일 음수 + F&G 21 60일+ + IBIT $64B + Schwab 진입, 구조적 비대칭 업사이드

핵심 투자 원칙

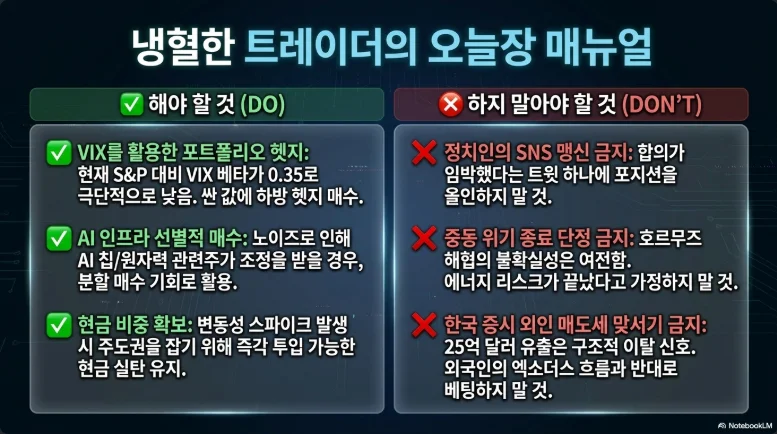

지금 해야 할 것. 첫째, 이벤트 기반 분할매수다. 4/21 휴전 만료·4/23 하이닉스·4/28 BOJ·4/29 파월을 4분할 엔트리 포인트로 삼고, 한 이벤트가 예상을 벗어나면 다음 이벤트까지 관찰한다. 둘째, 자산군 간 헷지를 짜라. 나스닥 13일 랠리는 이미 낙관을 반영했고 BTC·금·방산은 안 했다. 주식 롱 + 금/BTC 부분 포지션이 대칭적이다. 셋째, 한국 RIA 5/31 일몰 전 유턴 윈도우를 활용해 서학 비중의 일부를 저세율로 KOSPI 대형주로 롤오버하라. 넷째, 에너지 현물-선물 디커플링(Dated Brent $124 vs 선물 $89)을 인지하라. 선물이 싼 것은 휴전 기대지 현물 수급이 아니다.

절대 하지 말아야 할 것. 첫째, 나스닥 13일 랠리 추격매수. 1987년 다우 13일↑이 Black Monday로 귀결된 선례가 있고, 골드만 CTA 모델은 단·중·장기 임계선 모두 양으로 돌아섰다. 숏 트리거 대칭성은 $70B 매도 전환으로 즉시 표출된다. 둘째, 양자 컴퓨팅 뒷북 진입. P/S 30배+는 닷컴 상위 버블, 실용화는 2020년대 말, 현 랠리는 이벤트 드리븐이다. 셋째, 한국 방산주의 단기 추격. K-방산 ETF AUM이 3.5조로 이미 2배 유입된 상태에서 조정 매수가 정석이다. 넷째, ETH/SOL 전액 올인. 주식 F&G 69·크립토 F&G 21의 괴리 해소가 크립토 상방이라는 가설은 맞지만, 시점은 Q2 후반일 가능성이 높다. 분할 원칙을 고수하라. 다섯째, BOJ 4/27-28 전 엔 캐리 무방비. USD/JPY 롱·미국채 롱이 당연시된 포지션이라면 BOJ 서프라이즈 인상 시 2024.8.5의 재연이 가능하다.

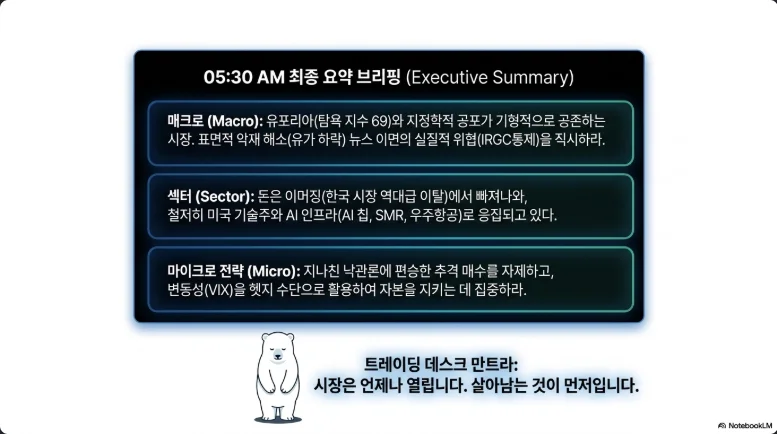

9. 결론 — 낙관의 시간이 짧을 수도, 길 수도 있다

4월 17~18일 시장은 세 개의 시계로 움직인다. 미국 주식은 '낙관 반영 완료'의 시계, 한국 주식은 'V자 반등 중간' 시계, 크립토·금은 '극단적 저평가'의 시계다. 이 세 시계가 4월 21일 이란 휴전 만료에서 동기화될지, 아니면 어긋난 채 5/15 파월 임기 만료까지 갈지가 Q2의 구도를 결정한다.

가장 높은 확률(40%)은 교착 연장이다. 이 경우 반도체·조선·방산·전력의 한국 3각 + 미국 유틸리티·LNG 조합이 알파를 내고, 크립토는 $72~80K 박스에서 에너지를 축적한다. 협상 타결(25%) 시 FOMO 추격 대신 기존 포지션의 부분 차익실현이 더 나은 전략이다. 이미 올라간 자산이 더 오르긴 하지만 폭은 제한된다. 에스컬레이션(25%+10%) 시 VG·LNG·FRO·RIO·금·방산·BTC 분할매수의 전형적 방어 포트가 작동한다.

가장 큰 비대칭 업사이드는 BTC다. F&G 21 × 60일+ × funding 46일 음수 × crowded short × IBIT $64B × Schwab 3,900만 고객 × Glamsterdam 6월. 여섯 개 독립 변수가 같은 방향을 가리키는 구도는 2019년 중반 이후 처음이다. 가장 큰 리스크는 BOJ 4/27-28이다. 이 한 회의가 엔 캐리 언와인드를 재점화하면 모든 자산이 일시적으로 같은 방향(하락)으로 움직인다.

핵심 테제는 단순하다. 이미 낙관을 반영한 자산을 추격하지 말고, 아직 반영하지 못한 자산을 분할 매수하라. 13일 랠리 뒤에는 13일의 소화 시간이 필요하고, 60일 극공포 뒤에는 60일치의 되돌림 연료가 쌓여 있다. 4월 18일은 그 교차점 위의 토요일이다.