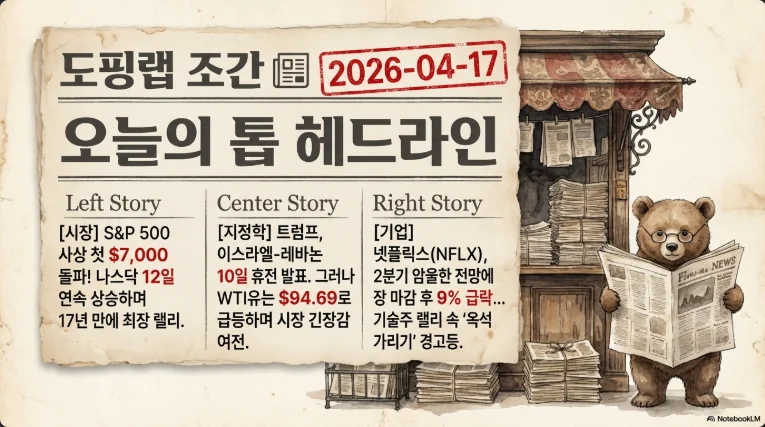

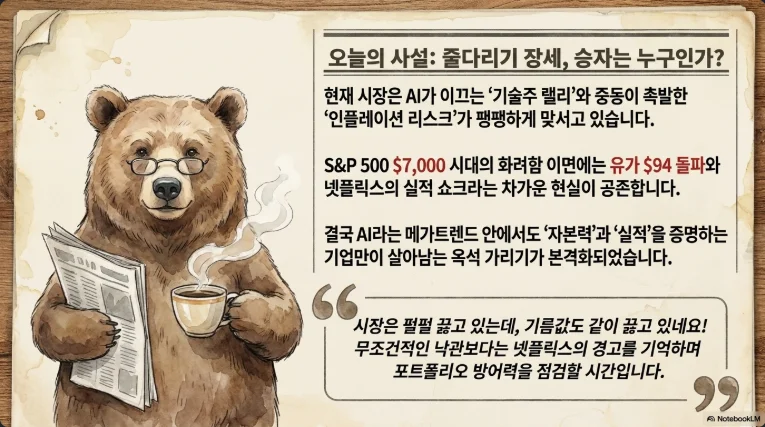

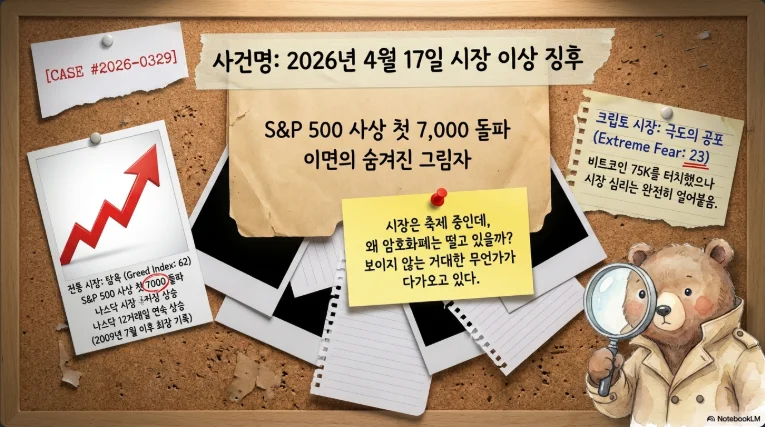

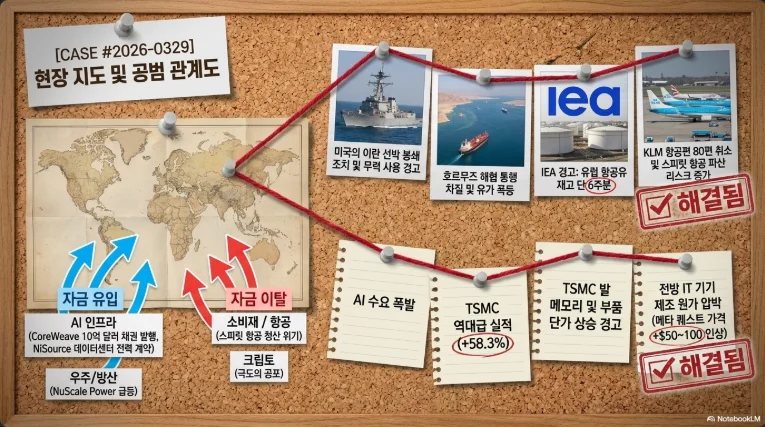

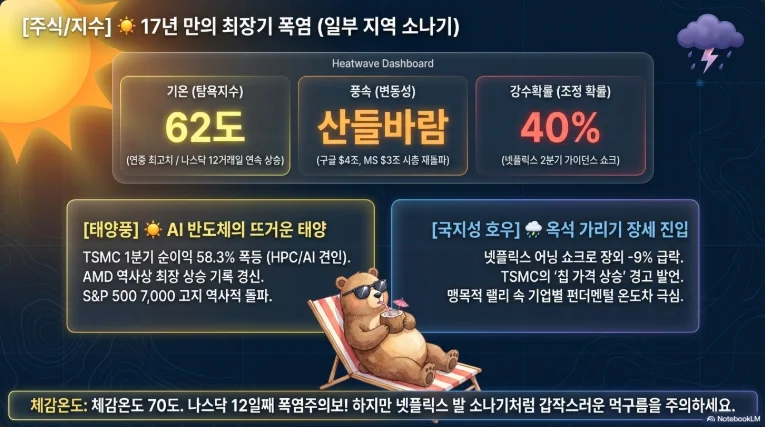

AI 슈퍼사이클 재확인, 그러나 넷플릭스가 보낸 경고

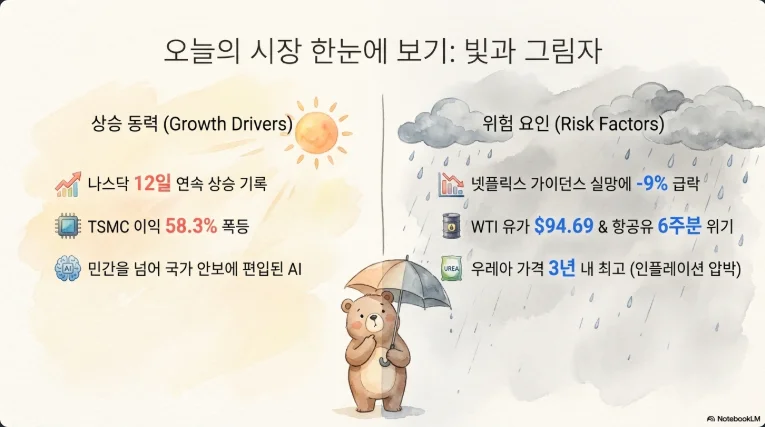

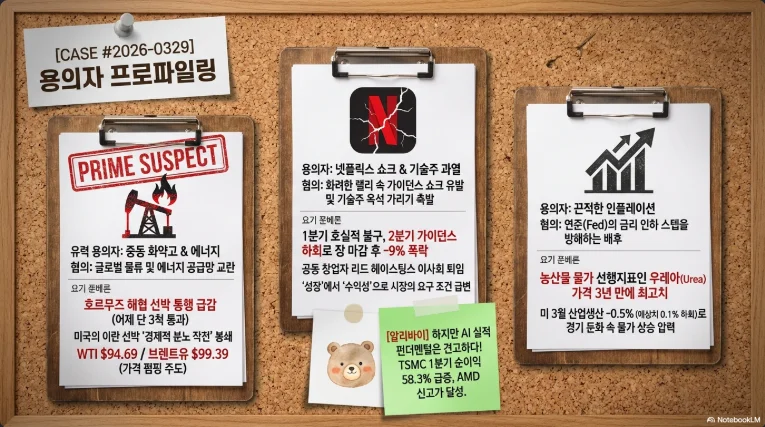

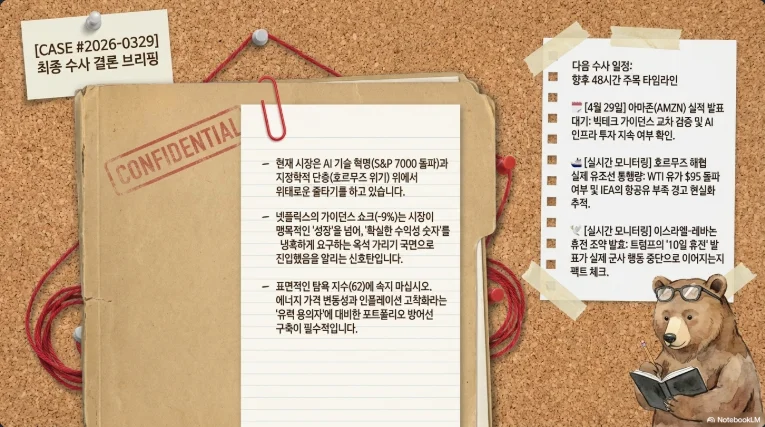

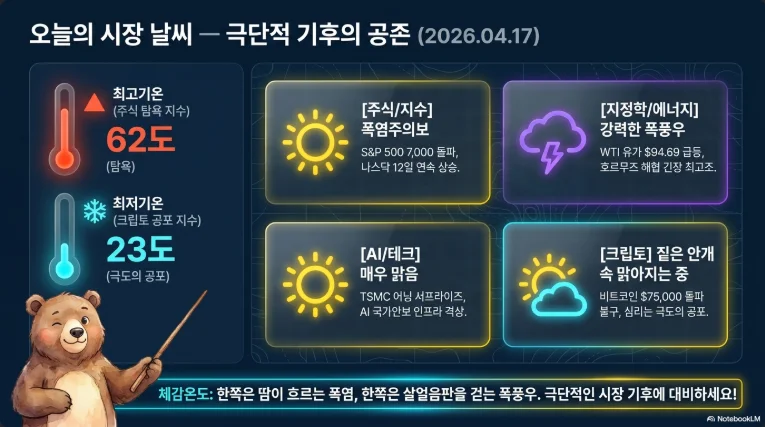

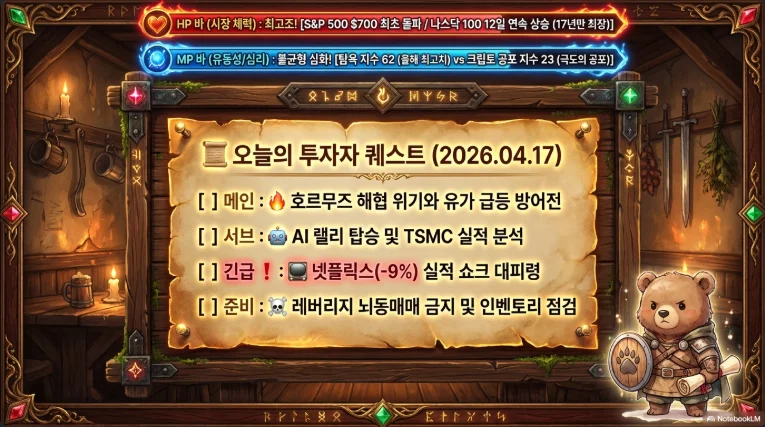

S&P 500(7,041)과 나스닥(24,102)이 사상 최고치를 경신하며 나스닥은 12거래일 연속 상승이라는 2009년 7월 이후 17년 만의 최장 랠리를 썼다. 동시에 TSMC가 순이익 +58.3%로 사상 최고 실적을 발표하며 AI 슈퍼사이클을 최종 확인했고, SK하이닉스는 6~7월 $100억 규모 미국 ADR 상장을 확정했다. 그러나 넷플릭스가 호실적에도 Q2 가이던스 미스로 장후 -10% 급락하며 "펀더멘털·가이던스 확인"이라는 정통 원칙이 여전히 유효함을 일깨웠다. 배경에는 진행 중인 미-이란 전쟁(2026년 2월 28일 개전, 하메네이 사망, 호르무즈 해협 사실상 봉쇄)과 4월 19일 이란 원유 제재 유예 만료, 4월 22일 2주 휴전 연장 협상이라는 지정학 압축기가 놓여 있다. 이번 보고서는 10대 핵심 이슈를 통해 Q2 포트폴리오 재조정의 구체적 좌표를 제시한다.

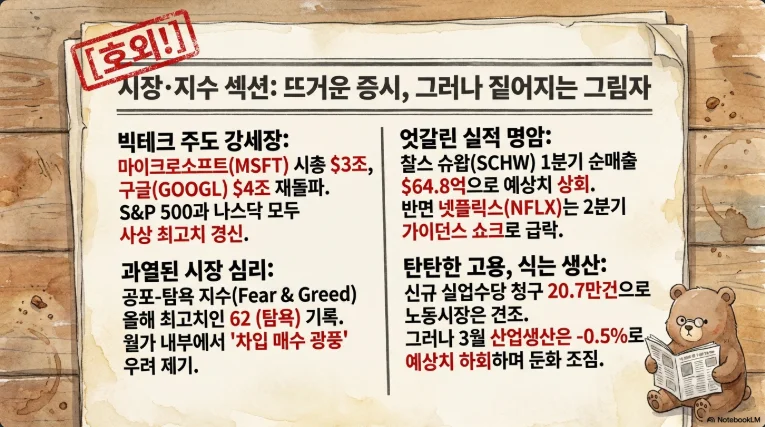

시장 종합 진단 — 사상 최고치에서의 균열

2026년 4월 16일(목) 주요 지표 (4월 17일 금요일 확정치는 아시아장 마감 후 업데이트 필요):

| 자산 | 종가 | 전일비 | 주요 메모 |

|---|---|---|---|

| S&P 500 | 7,041.28 | +0.26% | 사상 최고 종가, 주간 +3.3%, 1/27 이후 첫 신고가 |

| 나스닥 종합 | 24,102.70 | +0.36% | 12거래일 연속 상승, 2009년 7월 이후 최장 |

| Dow Jones | 48,578.72 | +0.24% | 주간 +1%+ |

| Russell 2000 | 2,719.60 | +0.22% | 주요지수 중 성과 최하 |

| KOSPI | 6,226.05 | +2.21% | 3거래일 연속 상승, YTD +44.55% |

| KOSDAQ | 1,162.97 | +0.91% | — |

| Nikkei 225 | 59,518.34 | +2.38% | 사상 최고 ("Takaichi 트레이드") |

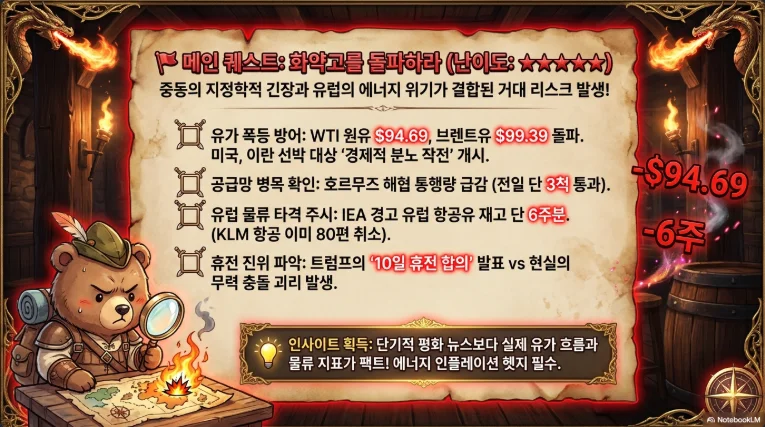

| WTI 원유 | ~$91~93 | 장중 +4% 급반등 | 재고 -9.13M bbl, 협상 회의감 |

| 브렌트 | ~$94.89 | — | Dated Brent $130+ 물리-선물 괴리 |

| 금(Spot) | $4,820~4,842/oz | +5주 최고 | 달러 약세 수혜 |

| 구리 | 사상 최고 $11,771/톤 | — | Citi 2026 $13,000 전망 |

| 미 10년물 | 4.313% | +3.4bp | — |

| VIX | 18.17 | — | 전쟁 고점(30+) 대비 정상화 |

| DXY | 98.05 | 6주 최저 | — |

| USD/KRW | ~1,474 | -7원 | 4월 내내 1,470~1,485 |

| 비트코인 | $74,300~75,090 | -0.03% | 4/14 $75K 재돌파, 이후 저항 |

| 이더리움 | ~$2,317~2,333 | +0.68% | 박스권 |

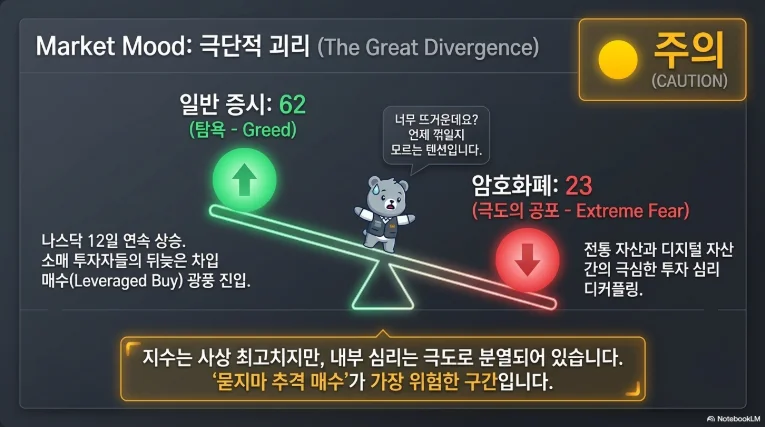

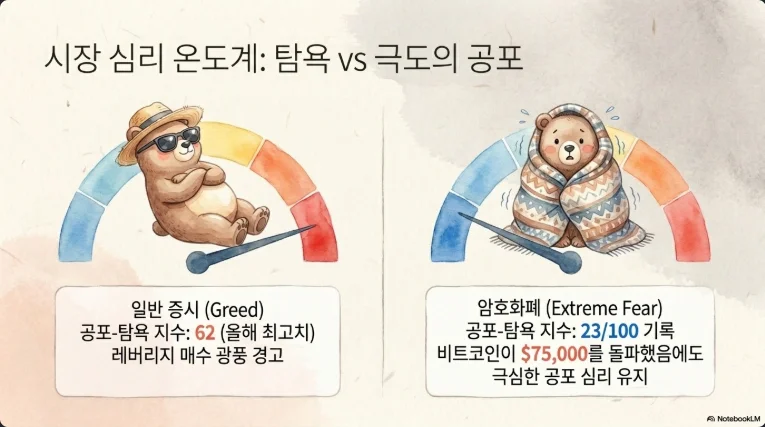

| 크립토 공포-탐욕 | 23 (Extreme Fear) | — | 60일+ 극공포 유지, Luna 이후 최장 |

나스닥 12일 랠리의 역사적 맥락

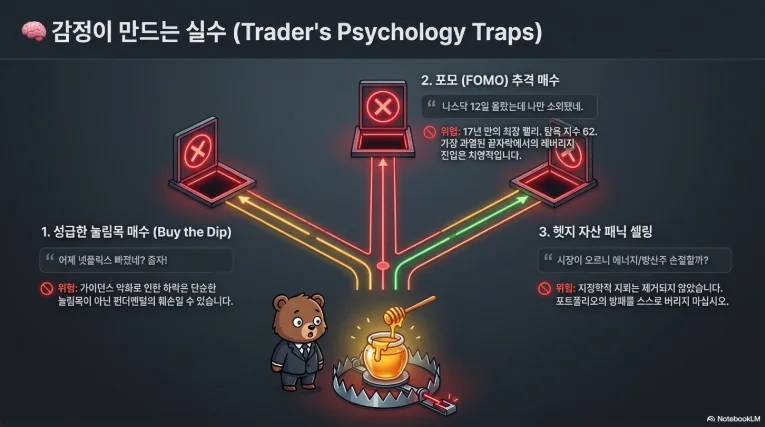

원래 SNS에서 돌던 "2021년 이후 최장"은 오류다. 실제로는 2009년 7월 이후 17년 만의 최장이다. 나스닥 역대 최장 연속 상승 기록(1979년 19일, 1985년 18일)과 비교하면 12일은 상위권 기록. 과거 40년 데이터상 나스닥 10거래일 이상 강한 상승(11%+) 사례 44회를 분석한 결과 12개월 후 승률 74%, 평균 수익률 +24%. 그러나 2000년 3월 닷컴 고점 후 사례는 12개월 -55.7%를 기록해, 현재 국면이 "2020형(외생 충격 후 V자 회복)"인지 "2002형(베어마켓 반등 함정)"인지가 핵심 분기점. 차이는 미-이란 협상 결과와 펀더멘털 레짐에 달렸다. 단기 1개월은 차익실현 압력, 6~12개월은 통계적 승률 우위라는 비대칭 분포가 포트폴리오 전략의 출발점이다.

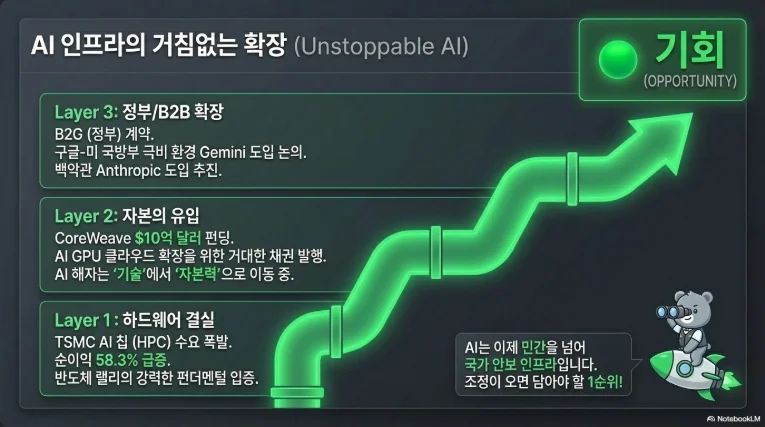

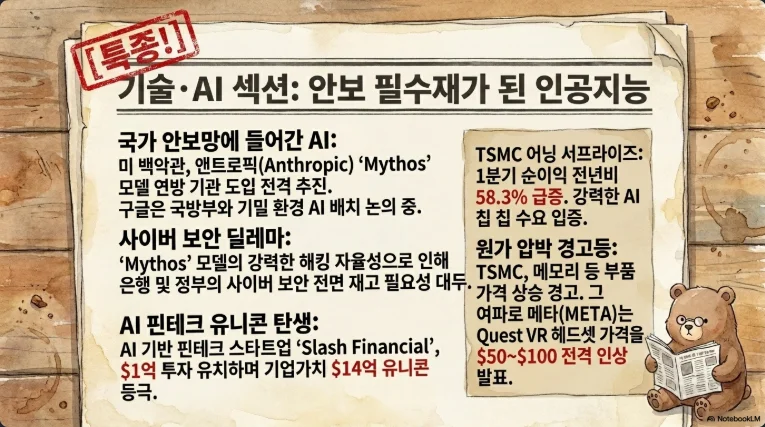

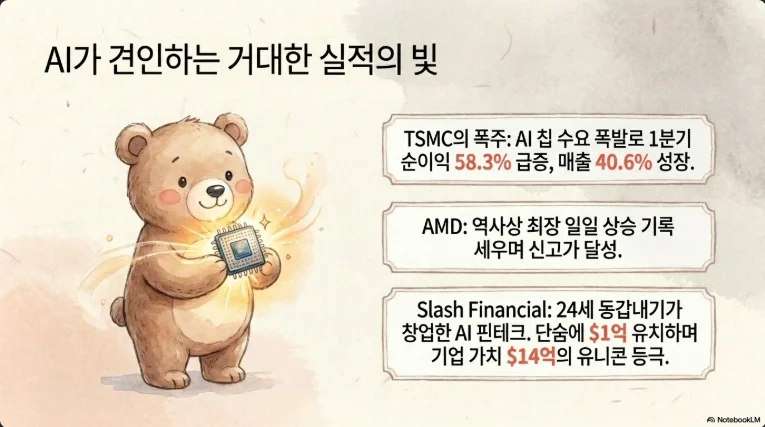

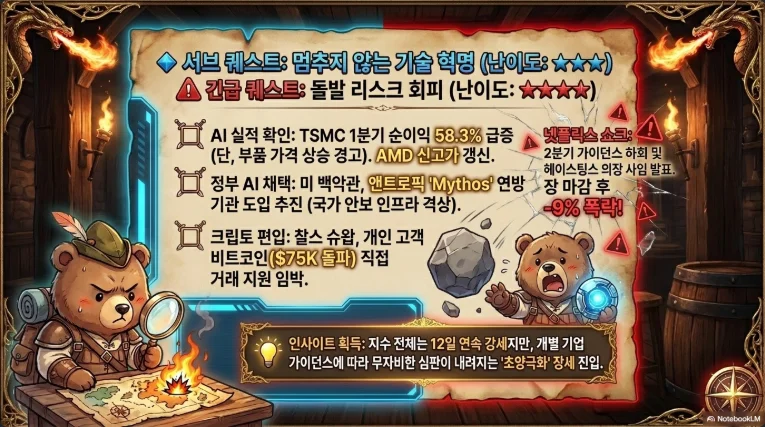

TSMC 사상 최고 실적 — AI 슈퍼사이클의 최종 증거

Q1 2026 실제 수치 (4월 16일 발표)

| 항목 | Q1 2026 | YoY | QoQ |

|---|---|---|---|

| 매출 | $35.90B (NT$1.134조) | +40.6% | +6.4% |

| 순이익 | NT$572.5B (~$18.1B) | +58.3% | +13.2% |

| EPS (NT$) | 22.08 | +58.3% | — |

| Gross Margin | 66.2% | +7.4%p | +3.9%p |

| Operating Margin | 58.1% | +9.6%p | +4.1%p |

| ROE | 40.5% | — | — |

4분기 연속 사상 최고, 8분기 연속 YoY 성장. HPC(AI) 비중이 매출의 61%까지 확대(QoQ +20%), 3nm 비중 25%, 선단공정(≤7nm)이 74% 점유. Q2 가이던스는 매출 $39.0~40.2B (QoQ +10%, YoY +32%), GM 65.5~67.5%, 2026 연간은 "USD 기준 30% 이상 성장"으로 상향.

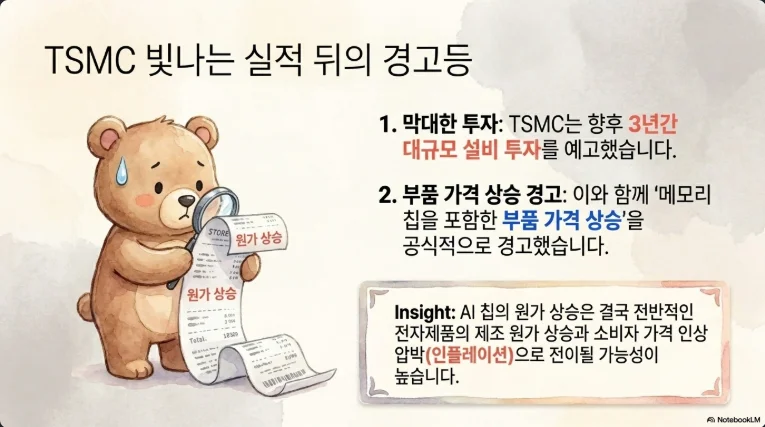

$56B CapEx와 "3년이 지난 3년보다 훨씬 높을 것"

원래 $52~56B 가이던스에서 상단 $56B 확정. CFO 왕 페이빈(Wendell Huang)의 결정적 발언을 뜯어보면, "지난 3년 CapEx 합계 $101B인데, 올해 $56B 하나만으로 과거 3년의 55%. 향후 3년은 과거 3년보다 상당히 더 높을 것(significantly higher)"이라고 공언했다. 이는 2026~2028년 $150B 이상 CapEx를 시사(JPMorgan 추정). AI 가속기 시장 CAGR(2024-2029) 전망도 기존 45%에서 54~56%로 상향됐다.

3nm 증설은 타이난·애리조나 2팹·일본 2팹 동시 확장으로 글로벌 3배 확대. N2는 2025년 4분기 양산 개시, N2 램프업에 따라 2026년 GM 2~3%p 희석 불가피. 하지만 N3 GM이 2026년 하반기 전사 평균을 상회할 것으로 예상돼, 구조적으로는 마진 상향 궤도.

TSMC의 메모리 경고와 한국 반도체 시사점

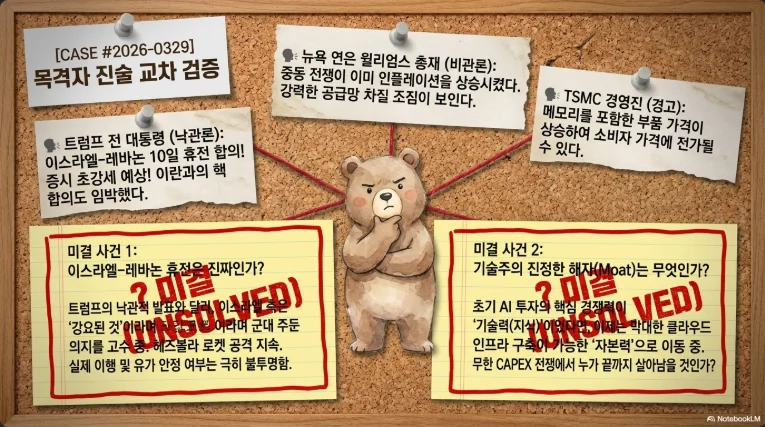

C.C. Wei 회장의 Q&A 발언은 그냥 지나칠 수 없다. "메모리 가격 상승이 가격 민감 엔드마켓, 특히 PC와 저가 스마트폰에 영향을 주고 있다. 다소 약한 시장 신호가 보인다." 이는 양면성을 갖는다.

- SK하이닉스 직접 수혜: CoWoS 캐파를 월 6만→8~9만장으로 확대했고, 2026년 HBM 물량은 이미 완판. 엔비디아 Rubin + 하이퍼스케일러 커스텀 ASIC 주문 폭주로 HBM 수요 직결. 시장에선 Q1 영업이익 약 40조원(OPM 70% 추정) 예상 — TSMC의 58.1% OPM마저 추월하는 희귀한 구간 진입.

- 삼성전자 양면: 메모리 Q1 영업이익 57.2조원 잠정 사상최고(YoY +755%)로 압승이지만, 파운드리에서 TSMC(CapEx $56B) vs 삼성 logic+memory 합산 $73B 격차가 더 벌어짐. 2nm GAA 수율은 55~60%까지 개선됐지만 TSMC(65~80%) 대비 여전히 열위.

투자 시사점: SK하이닉스 > 삼성전자 > TSMC(ADR) > 마이크론 순 우선순위. TSM ADR은 발표 당일 -3.04% 하락하며 이미 상당 부분 선반영 신호. 밸류에이션 피크 경계 필요.

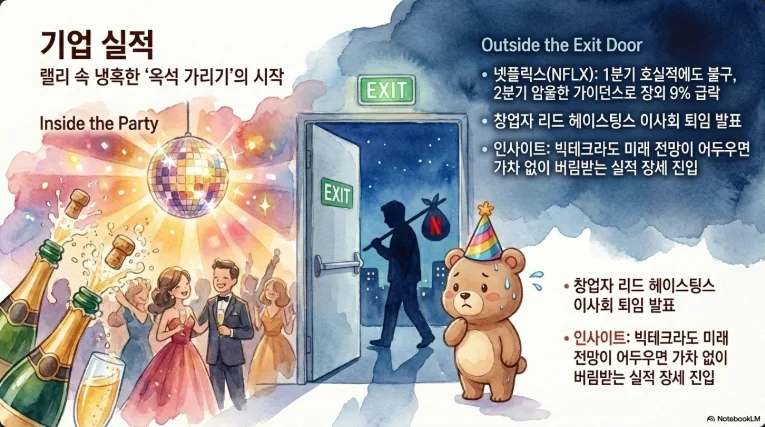

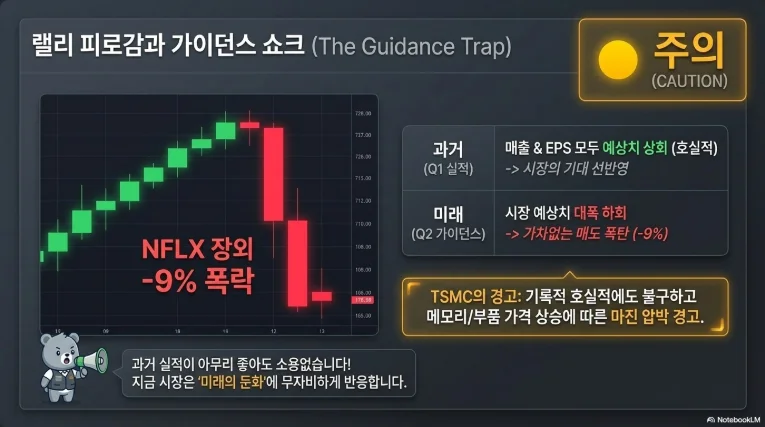

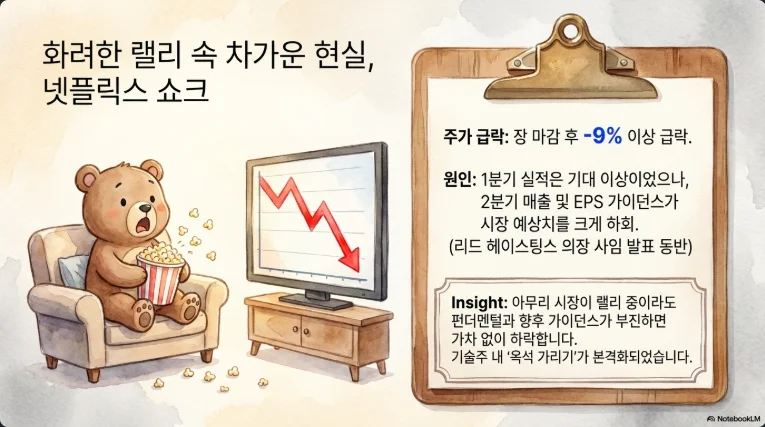

넷플릭스 -10% 가이던스 쇼크 — AI 랠리 속 옥석 가리기의 교훈

Q1 실적은 호조, Q2 가이던스가 저격

| 항목 | Q1 2026 실적 | Q2 가이던스 | 컨센서스 |

|---|---|---|---|

| 매출 | $12.25B (+16.2%) | $12.57B (+13.5%) | $12.64B 미스 |

| 영업이익률 | 32.3% | 32.6% | 전년 34.1% 하락 |

| EPS | $1.23 | $0.78 | $0.84 미스 |

주의할 함정: Q1 EPS $1.23 중 상당 부분은 워너브라더스 인수 해지 수수료 $28억(세전) 일회성 이익. 순수 영업 기준은 예상 소폭 상회 수준. 지역별로 UCAN(미·캐나다) 매출이 예상치 하회가 가장 큰 실망 요인. 광고 요금제 미국 가입의 60%+ 점유, 2026년 광고 매출 $3B 목표(전년 2배) 등 장기 스토리는 유지됐지만, FX-neutral 매출 성장이 Q1 17%→Q2 12%로 감속 신호가 뚜렷했다.

Reed Hastings 이사회 퇴임의 무게

29년 창업자 Hastings가 2026년 6월 주총에서 재선 불출마를 공식화했다. 회사와 이견은 없다(SEC 공시 명시)며 자선활동과 Powder Mountain CEO 역할 집중이 명분이지만, 광고·스포츠·게임 등 신사업 전환 국면에서 창업자 리더십 공백이라는 서사와 가이던스 미스가 겹쳐 장후 -10% 급락을 증폭시켰다. Peters·Sarandos 공동 CEO 체제로의 완전 이양이 확정됐다.

기술주 밸류에이션에서의 리스크 관리 원칙

교훈은 세 가지다. 첫째, "실적 비트"가 아니라 "가이던스"가 주가를 움직인다 — AI 랠리 국면에서도 예외 없다. 둘째, 창업자·경영진 이벤트는 펀더멘털 미스와 만나면 승수 효과로 증폭된다. 셋째, 일회성 이익(WBD 해지 수수료)을 제거한 순수 영업 기준 EPS를 반드시 재계산해야 한다. 골드만삭스가 실적 10일 전 Neutral→Buy로 상향($120)했다가 -10% 급락을 맞은 사실은 컨센서스의 집단 착시를 시사한다. Q2 본격 실적 시즌에서 테슬라·구글·메타·아마존 발표를 앞두고, "비트 앤드 가이던스" 콤비네이션 확인 전에는 실적 직전 추격매수 자제가 황금률이다.

AMD 21년 최장 연승 + 젠슨 황의 "유일한 AI 컴퓨팅 기업" 선언

AMD의 신고가 $268 달성

4월 16일 AMD 종가 $268.66, 장중 고점 $270.12. 12거래일 연속 상승은 2005년 5월 이후 21년 만의 최장. 12일간 +32~37% 누적, 시총이 $1,010억 급증해 약 $4,200억 도달. 상승 동력은 4중 호재 — (1) TSMC Q1 확인, (2) 미-이란 휴전 리스크온, (3) Meta와 6GW Instinct GPU 배포 계약, (4) MI400+ROCm 7.0 로드맵 + OpenAI 커스텀 칩 수주. MI400(2026년 하반기)은 432GB HBM4, 19.6 TB/s로 엔비디아 Rubin(VR200)과 정면 대결하는 스펙이며, Helios 랙 스케일 시스템 2.9 ExaFLOPS를 구현한다.

젠슨 황의 GTC 2026 키노트 전략

"모든 규모의 AI 컴퓨팅을 제공할 수 있는 유일한 기업" 발언은 단순한 마케팅이 아니라 5-layer 스택 지배(에너지→칩→클라우드→모델→앱) 메시지의 정점이다. GTC에서 2025~2027년 누적 $1조 매출 기회를 제시(기존 $5,000억에서 상향), Grace Blackwell NVLink를 "the king of inference today"로 규정, Vera Rubin NVL144를 3.6 ExaFLOPS FP4 추론의 신기원으로 발표했다. 4월 14일 World Quantum Day에 맞춰 Ising 양자 AI 오픈소스를 공개하며 양자까지 영역 확장을 선언.

NVDA vs AMD 경쟁 구도 핵심 비교

| 항목 | NVIDIA | AMD |

|---|---|---|

| 시총 | ~$4.9조 (세계 1위) | ~$4,200억 |

| AI 가속기 점유율 | ~85~90% | ~10% (성장 중) |

| 2026 AI 매출 성장 전망 | +78% | +60~70% (MI400 채택 시) |

| 차세대 칩 (H2 2026) | Vera Rubin NVL144 | MI400 (Helios) |

| HBM | 288GB(B300)→HBM4(Rubin) | 288GB(MI350)→432GB HBM4(MI400) |

| 소프트웨어 | CUDA (20년 해자) | ROCm 7.0 (접근 중) |

AI 인프라 자본 조달 및 양자 컴퓨팅

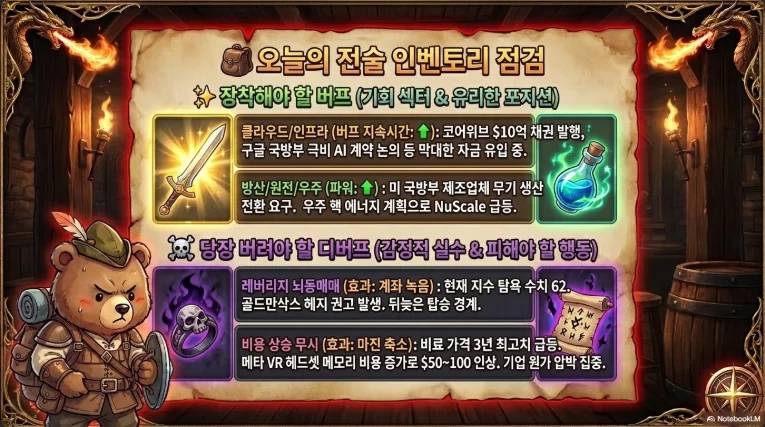

CoreWeave는 1주일 사이 두 차례 채권 발행으로 AI 인프라의 구조적 자금 갈증을 드러냈다. 4월 10일 $1.75B 9.75% 2031년 만기 선순위 노트(초과수요로 업사이징), 4월 16일 추가 $10억 동일 인덴처 발행(가격 101.5~102센트, 실효수익률 9.3%대), 동시에 $3.5B 1.75% 전환사채(150% 프리미엄 $230). 총부채 $298억, 레버리지 FCF -$72.5억, 이자비용/매출 25%라는 부담에도 Meta($21B), Anthropic 다년계약, Jane Street($6B)의 백로그 $660억이 지탱. 9.75% 쿠폰은 투자등급 대비 +600bp, 구글 연계 데이터센터 정크본드(Meridian Arc $57억, 6.25~6.375%)보다 340bp 높아 차입 주체 신용도 격차를 반영한다.

AEHR Test Systems는 4월 16일 $4,100만 수주 발표 + FY26 하반기 누적 $92M+ 수주로 주가 +17~18% 급등. 하이퍼스케일러 고객은 미공개이나 커스텀 AI ASIC·Sonoma 고출력 시스템 단서에서 Google TPU/Meta MTIA/AWS Trainium 중 하나로 추정된다.

양자 컴퓨팅은 4월 14일 엔비디아 Ising 발표 이후 폭발 — IONQ +19.2% → +10~19%, QBTS +16.2% → +9~20%(Q4 bookings +471% QoQ), RGTI +12.4% (108-qubit Cepheus-1-108Q 상용화), QUBT +16~20%, XNDU +56%. 그러나 P/S 30배+ 밸류에이션은 2020년대 말 상용화라는 컨센서스 대비 과열 신호.

SK하이닉스 미국 ADR 6~7월 상장 확정 — $100억 딜

상장 세부 내용 (헤럴드경제 단독 보도, 4/16)

SK하이닉스가 주관사단에 6~7월 상장 타깃을 공식 제시했다. 규모 $100억 안팎 — Coupang($46억)을 두 배 이상 넘는 5년 내 최대 미국 상장. 2026년 3월 24일 SEC에 Form F-1 비공개 제출 완료, Level 3 ADR(신주 발행 가능), 1월 자사주 12조2400억원 대규모 소각으로 신주 발행 기반 확보. 2026년 4월 16일 국내 주가는 113만6,000원(+2.99%), 2월 말 100만원 돌파 후 이란 전쟁 변동성을 넘어 신고가 근접. 자금 용도는 용인 클러스터 1팹(21.6조원), 인디애나 첨단 패키징, ASML EUV $7.9B 계약, 미국 AI 솔루션 자회사($100억). 리스크는 SpaceX $750억 IPO와 동시 기관자금 경쟁.

HBM4E 개발 현황 — 마이크론 대비 2~3분기 리드

CEO 곽노정 기준 HBM4 양산 진행 중, HBM4E 샘플 2026년 하반기. 핵심은 1c(6세대 10nm급) DRAM 수율 80% 도달 — HBM4E의 기반 노드다. 연말까지 생산능력의 절반 이상을 1c로 전환, 월 190,000 웨이퍼 목표, EUV 장비 투자 3배 확대. 엔비디아 Vera Rubin Ultra의 1TB HBM4e 탑재 대응 주력 공급사.

| 항목 | SK하이닉스 | 삼성전자 | 마이크론 |

|---|---|---|---|

| HBM 시장 점유율 | 60%+ | ~20% | ~15% |

| HBM4 엔비디아 공급 | ✅ (1차 파트너) | ✅ (2차) | ❌ (재설계 중, Q2 인증 목표) |

| HBM4E 샘플 | 2026 H2 | 2026 H2 | — |

| 2026 Forward P/E | 3~4배 | ~8배 | ~8배 |

| 2026 Q1 영업이익 추정 | 40조원 (OPM 70%) | 57.2조원 (전사) | — |

한국 반도체 투자 우선순위

SK하이닉스 ADR 상장은 밸류에이션 리레이팅의 결정적 촉매. Forward P/E 3~4배는 마이크론(8배), SanDisk(19배)와 격차가 과도하며, ADR 시장의 가격 발견이 국내 000660 주가 상향 연동을 견인할 것. 신주 발행 $100억의 희석 효과(기존주 대비 약 2~3%)는 리레이팅 업사이드로 충분히 상쇄 가능. 우선순위: SK하이닉스(000660, ADR 예정) > 한미반도체·이오테크닉스(HBM 후공정 장비) > 삼성전자(005930, 파운드리 디스카운트 지속) > 마이크론.

미 공화당 상원의원이 마이크론·삼성·SK하이닉스에 반도체 공급 강화를 촉구한 것은 CHIPS Act 후속 조치와 연동된 한국 기업의 미국 우대 환경을 시사. SK하이닉스 인디애나 팹, 삼성 텍사스 테일러 팹이 직접 수혜.

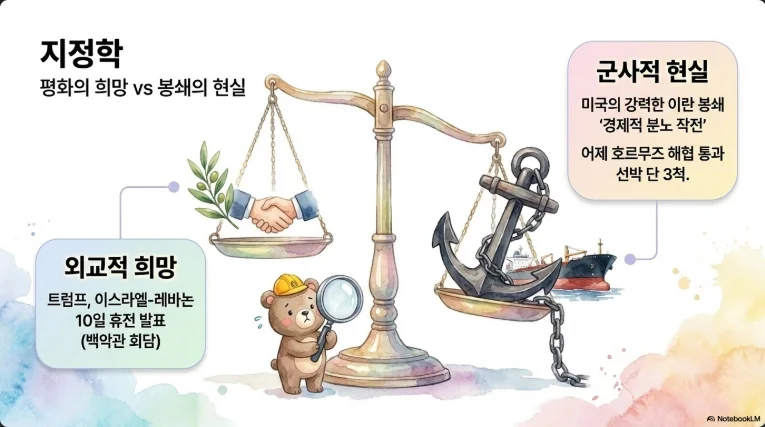

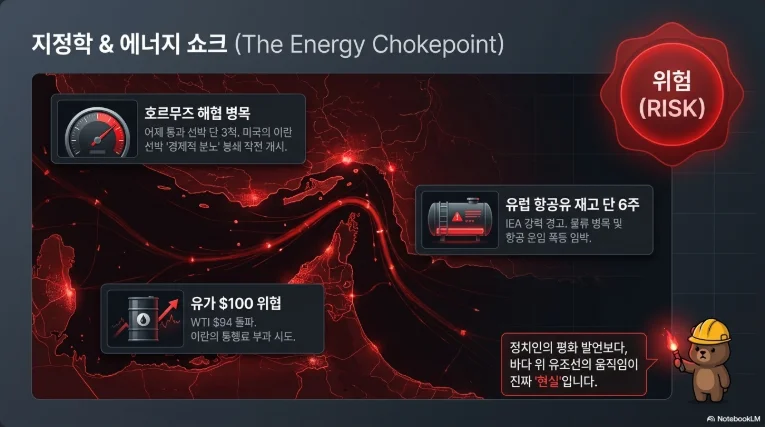

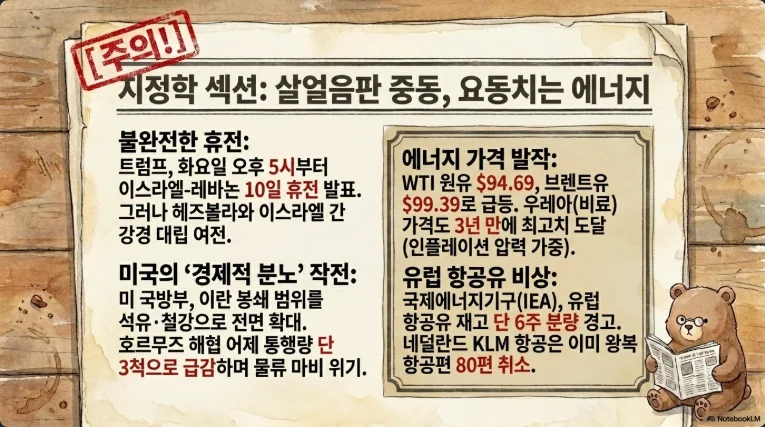

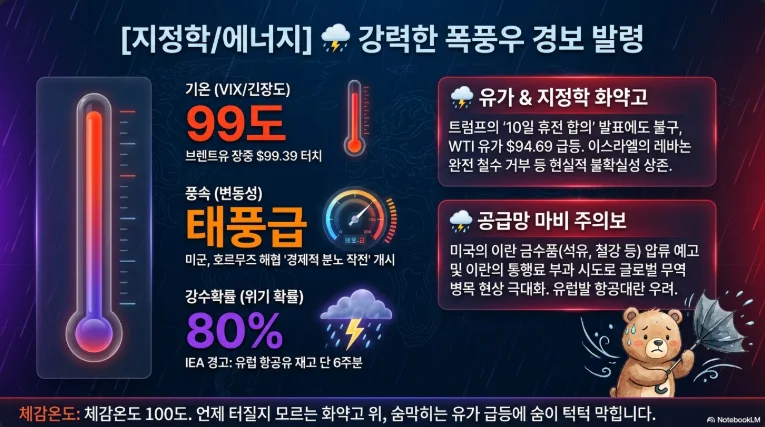

미-이란 2차 회담 + 에너지 재반등 — 유가 $100 재진입 리스크

협상 국면 — "Phantom 휴전"이 기본 시나리오

시간축: 2월 28일 개전(하메네이 사망) → 4월 7일 2주 휴전 발효 → 4월 11~12일 이슬라마바드 1차 회담 결렬(핵 농축 기간 20년 vs 5년, 440kg 우라늄 처리, 호르무즈 지위 충돌) → 4월 15일 파키스탄 무니르 총참모장 테헤란 방문 → 4월 22일 휴전 만료 → 2차 회담 파키스탄 재개 검토(4월 17~22일).

Bloomberg 4/15 익명 소스: 미-이란이 2주 추가 휴전 검토 중. 단일 소스이나 Al Jazeera·Time 등 복수 매체 교차 보도로 신빙성 중. 트럼프 행정부 매파(헤그세스 국방·재무부 "Economic Fury")와 비둘기파(위트코프 특사·쿠슈너·밴스·루비오)가 동시 병진, 4월 13일 미 해군 호르무즈 봉쇄 개시와 협상이 공존하는 이중 전략.

미 하원 War Powers 결의안 213-214 부결(1표 차)은 트럼프 이란 정책에 정치적 가드레일 형성. 공화당 내 Massie(R-KY), Murkowski(R-AK) 등 반전 진영 규열이 중간선거 전 비료·연료비 부담과 맞물려 추가 군사 옵션에 부담으로 작용.

이스라엘-레바논 10일 휴전 (4/16 발효)

트럼프가 4월 16일 오후 5시 ET(21:00 GMT) 발효로 직접 밀어붙여 관철. 네타냐후는 공식 동의했지만 이스라엘 고위관리 익명 인용 "트럼프가 이것을 강요했다(pushed this through)". IDF 남부 레바논 주둔 유지, 헤즈볼라 조건부 수용(이스라엘 공격 전면 중단 시). 지속가능성 평가: 중-하. 10일은 짧고 1983년 이후 첫 직접회담 기반이 취약. 발표 당일에도 Ghaziyeh 공습 8명 사망. 2차 미-이란 회담 타결 여부에 연동.

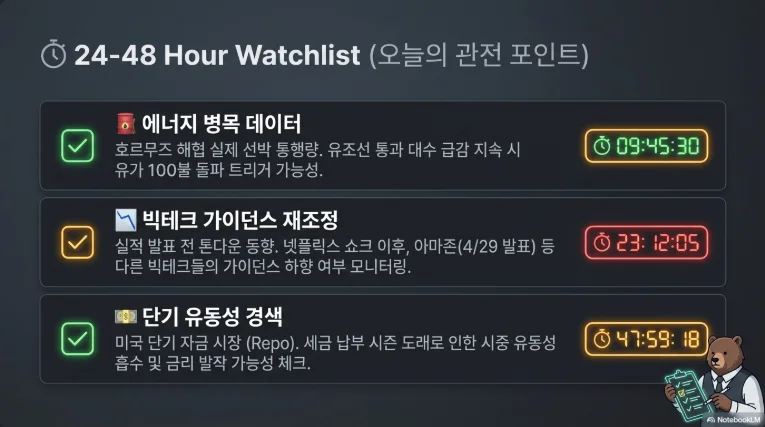

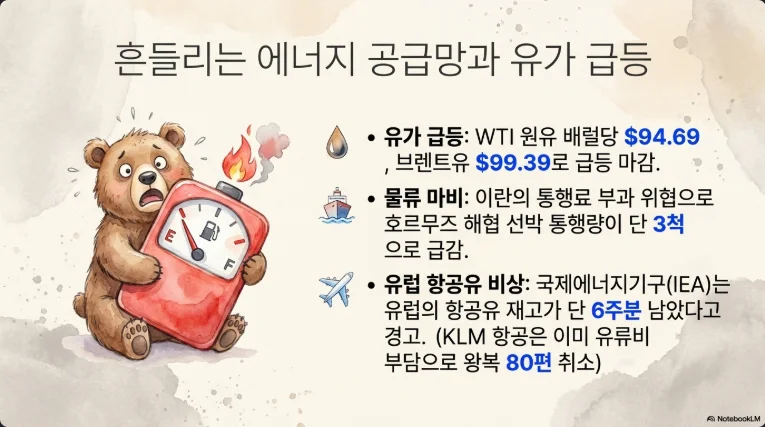

4월 19일 이란 원유 제재 유예 만료 — 재연장 확률 극히 낮음

3월 20일 이전 선적분 약 1.4억 배럴 유예 종료. 4월 14일 미 재무부 X 공식 발표 "갱신되지 않을 것", 베센트 재무장관 "Economic Fury 전면 가동". 호르무즈 봉쇄로 이미 사실상 수출 차단이라 추가 물량 충격은 제한적이나, 세컨더리 제재 강화와 'stranded at sea' 1.4억 배럴 암시장화 리스크 존재. 이란 NPC는 4월 13일 모든 석유화학 수출 전면 중단(연 $130억, 세계 암모니아 교역 30%, 요소 35% 점유) 지시.

유가 시나리오 분석표

| 시나리오 | 확률 | 촉발 조건 | Brent | WTI | Dated Brent |

|---|---|---|---|---|---|

| 협상 타결 (호르무즈 완전 개방) | 20% | 2차 회담 합의, 지속 평화 | $65-75 | $62-72 | $70-80 |

| Phantom 휴전 지속 (기본) | 45% | 2주 연장+기술협상, 부분 개방 | $90-105 | $87-100 | $110-135 |

| 교착 지속 | 25% | 휴전 연장, 봉쇄 유지 | $105-125 | $100-120 | $135-160 |

| 재에스컬레이션 | 10% | 휴전 붕괴, 지상전 확대 | $140-180+ | $135-170+ | $180+ |

IEA 사무총장 Fatih Birol의 경고가 핵심: "유럽은 약 6주분 항공유만 남았다. 우리가 겪어본 최대의 에너지 위기." 복구는 "매우 낙관적이어도 점진적으로 2년" 소요. 유럽 항공유 벤치마크 톤당 $1,838(전쟁 전 $831 대비 +121%). KLM 160편 취소(한 달간), Spirit Airlines 이번 주 청산 가능성(JPMorgan: $4.60/gal 연료 지속 시 2026 영업마진 -7%→-20% 악화).

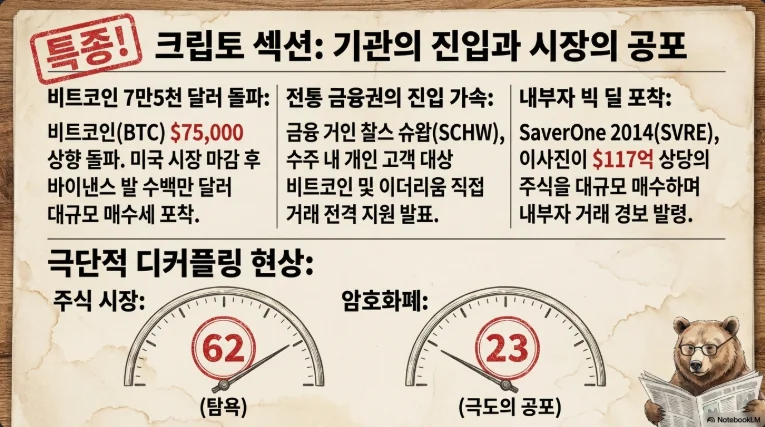

찰스 슈왑 크립토 직거래 + 비트코인 $75K의 양극화

Schwab Crypto™ 런칭 구조

2026년 4월 16일 발표, "몇 주 내(in the coming weeks)" 단계적 런칭. 지원 코인은 BTC·ETH 2종(전체 크립토 시총 75% 점유). 수수료 75bp(업계 최저 수준, Fidelity 1%, Coinbase 최고 4% 대비). 커스터디는 Charles Schwab Premier Bank + Paxos 서브커스터디. AUM $12.22조, 3,900만 활성 계좌 — 슈왑 고객은 이미 미국 스팟 BTC ETF의 약 20%를 보유. 초기엔 입출금 불가, 슈왑 내에서만 매매. 뉴욕주·루이지애나주 제외.

비트코인 $75K — 천장이자 마일스톤

4월 14일 BTC $75,000 재돌파(한때 $76K 터치), 4/16 현재 $74,300~75,090 박스권. Marex 분석가 "$75K가 마일스톤이자 천장". 주요 저항 $75K-$76K(2개월+ 벽), 지지 $73K/$70K/$68K/$65K. 온체인은 엇갈리는 신호 — 고래 주소 지난 30일 270,000 BTC 순매집(2013년 이래 최대 월간), 거래소 준비금 2.21M BTC(9년 최저, 유통량 5.88%). 그러나 Binance 퍼페추얼 펀딩레이트 46일 연속 음수(숏 편중). IBIT(BlackRock) Q1 $8.4B 순유입으로 미국 전체 BTC ETF 49% 장악, 보유 791K BTC.

주식 탐욕 vs 크립토 극공포 양극화의 근본 원인

공포-탐욕 지수 23이 60일 이상 유지되는 현상은 Terra/Luna(2022) 30일의 두 배로 사상 최장. 원인은 4중 복합:

- 이란 전쟁發 에너지 쇼크: 호르무즈 마비로 리스크오프가 크립토에 집중

- ETF 차익실현: 2025년 10월 ATH $126,198 이후 $19B 레버리지 청산, Q1 2026 BTC ETF $6B 유출

- 세금 매도(4/15 $2.8B 추정) + 4/28-29 FOMC 경계

- 수급 비대칭: 기관은 축적, 리테일·숏 종목은 투매 (K자 양극화)

과거 유사 사례(2022 FTX)에서 BTC는 6개월 만에 200%+ 반등. Schwab의 $12조 AUM 유입은 구조적 수요 전환점이 될 수 있으나 단기 효과는 제한적. COIN·HOOD는 슈왑 발표 당일 각 -3% 하락 — 수수료 압박·경쟁 심화 우려. MSTR은 766,970 BTC 보유(평단 $66,384)로 상장사 BTC의 76% 독점, MARA·RIOT 채굴사는 현금 생산비($153K/BTC)가 현 가격보다 높아 매도 압력 지속, 4월 19일 -14.27% 난이도 조정 예정.

Q2 비트코인 전략: $75K 저항 돌파 확인 전까지 분할 매수. 돌파 시 다음 저항 $85K-$90K, 실패 시 $65K-$68K 재테스트 시나리오. Schwab 런칭 뉴스는 중장기 유동성 풀 확대로 해석, 단기 변동성 헷지 필요.

거시경제 경고 — IMF·베이지북·ECB 삼중 시그널

IMF "갑작스러운 가격 재평가" 경고의 무게

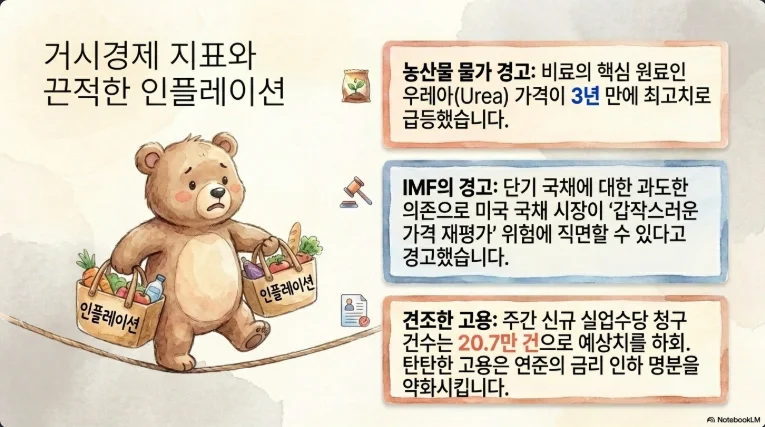

4월 15일 Fiscal Monitor April 2026은 미 국채 시장의 세 가지 취약 요인을 지목했다. 첫째, 역사적으로 높은 차입 수요 — 최근 3년 재정적자가 GDP 6%로 비전시·비경기침체 전례 없음. 둘째, 단기 국채(T-bills) 비중 과다로 롤오버 빈도 상승. 셋째, 헤지펀드의 캐시-선물 베이시스 트레이드 쏠림 — "변동성·자금조달비용 스파이크 시 강제 청산으로 가격 왜곡 증폭". 결정적 문구: "미국 국채의 안전 프리미엄이 축소되고 있으며, 이는 글로벌 차입비용 상승으로 전이." FY2025 연방부채 $37.6조, 순이자 $1조 돌파, AAA 회사채-국채 스프레드 축소가 "안전 프리미엄 훼손"의 실시간 신호.

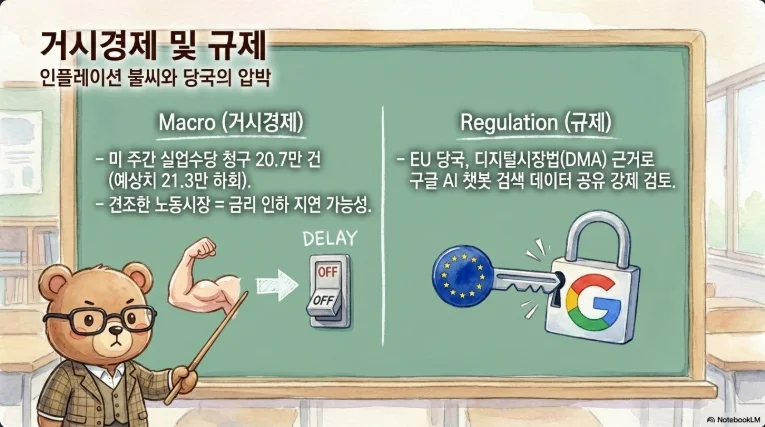

연준 베이지북 (4/15) — 12개 지구 전원 연료비 경고

"전반적 경제활동이 소폭~완만 성장" + "중동 분쟁이 고용·가격·투자 의사결정을 복잡하게 하는 주요 불확실성 요인, 많은 기업이 관망(wait-and-see) 자세". 12개 연준 지구 전원이 에너지·연료비 급등 보고, 운송·해운·플라스틱·비료 등 석유 파생 전반 확산. 휘발유 $4/gal 이상 2주 지속(수십 년래 최대 월간 상승), BoA 카드지출 3월 연료비 +16%. 4월 28-29일 FOMC는 3.50-3.75% 동결 컨센서스.

ECB 슈나벨과 BEI의 역설

Isabel Schnabel이 4월 15일 IIF 워싱턴에서 "현재 기조는 대체로 중립, 행동을 서두를 필요 없다(do not need to rush)"고 발언하며 이란 쇼크를 데이터 의존 방식으로 관리할 뜻을 시사. 인플레이션 기대 심리가 "장기 초과 인플레 이후 더 취약해질 수 있다" 경고는 2차 효과 통제 우려.

미국 1년 BEI 급락 주장은 직접 확인이 어렵다 — 현재 10년 BEI는 2.36%로 안정, 에너지 쇼크 반영으로 단기 BEI는 오히려 상승 경향이 보고된다. 만약 1년 BEI가 급락했다면 (a) 단기 수요 파괴→경기침체 선반영, (b) 에너지 일회성 쇼크 소멸 기대, 두 해석이 가능. 10년 BEI 재앵커링 상태로 스태그플레이션보다는 단기 수요 둔화 시나리오에 무게.

우레아 3년 최고치 — 식량 인플레이션 2차 파동

요소 FOB US Gulf $650/MT 돌파(스팟 $800/MT), 3월 한 달 +53.7% 폭등, 세계은행 비료 지수 +26.2%. 원인은 (1) 호르무즈 봉쇄(세계 암모니아 30%·요소 35% 중동 의존), (2) 천연가스 급등(질소비료 변동비 70-90%), (3) 중국 수출 제한. 미국 옥수수 재배비용 $166/acre로 USDA 3월 Prospective Plantings에서 옥수수 -3.5%, 대두 피벗. 2026-2027 사료·육류·곡물 2차 인플레이션 전이 불가피. 관련주: CF Industries +13.21% ($136, 사상 최고), Mosaic +7.58% ($31.36), Nutrien +5.84% ($83.94). 단, CF는 DOJ 가격담합 조사·Hawley 상원의원 gouging 비난이 정치 리스크.

스태그플레이션 리스크 종합 판단

| 지표 | 방향 | 강도 |

|---|---|---|

| 베이지북: "slight-to-modest" + 전 지구 연료비 급등 | ▲ 스태그 | 강 |

| IMF: 국채 + 주식 "sharp repricing" | ▲ 금융불안 | 강 |

| ECB: 기대 인플레 취약성 경고 | ▲ 인플레 지속 | 중 |

| 우레아 3년 고점, 식량 2차 | ▲ 인플레 | 강 |

| 10년 BEI 2.36% 안정 (재앵커링) | ▼ 스태그 | 중 |

| 노동시장 안정 (실업 저위) | ▼ 경기침체 | 중 |

판단: 중-고 스태그플레이션 리스크. 10년 기대 인플레 안정·노동시장 견조가 완충. 단 에너지 쇼크 장기화 + 헤지펀드 베이시스 트레이드 강제 청산이 동시 발생하면 2022년 상회하는 긴축 사이클 재현 가능(IMF 시나리오 B).

한국 시장 집중 분석 — KOSPI 6,226의 내러티브

이번 주 수급과 외국인 유턴

KOSPI는 4/16 6,226.05(+2.21%) 마감으로 3거래일 연속 상승, 전쟁 개시 후 32거래일 만에 6,000선 회복. YTD +44.55%로 닛케이(+15.67%), S&P(+1.78%) 압도. 시총 5,000조원 복귀. 전쟁 전 ATH 6,307.27까지 215pt 이내. 외국인은 3월 내내 35조원+ 순매도하던 흐름을 4/1-10 5.25조원 순매수로 극적 유턴, 4/1-14 종목별로 SK하이닉스 2.87조원, 삼성전자 1.96조원 집중 순매수. KB증권 목표 7,500pt, Bloomberg 컨센서스 12개월 7,200pt.

섹터별 투자 방향성

| 섹터 | 방향성 | 핵심 종목 | 논리 |

|---|---|---|---|

| 반도체 | 강한 매수 | SK하이닉스, 한미반도체, 이오테크닉스 | TSMC+ADR 상장+HBM4E+공화당 상원의원 공급망 강화 촉구 |

| 방산 | 매수 유지 | 한화에어로스페이스, LIG넥스원, 현대로템, KAI | 31조 백로그, 러시아 우크라 공습, 이-레바논 휴전 취약 |

| 정유 | 단기 매수 | SK이노베이션, S-Oil | 정제마진 cracks 사상 최고, 이란 NPC 수출 중단 수혜 |

| 항공 | 매도/회피 | 대한항공, 아시아나, 티웨이 | 유가 $94+ 타격, 4월 유류할증료 레벨 18→5월 33 사상 최고, 대한항공 4/1 비상경영, 티웨이 승무원 휴직 |

| 2차전지·바이오 | 중립 | — | 상대적 부진 지속 |

원/달러 환율: 4/15 1,474원대, 4월 1,470~1,485 박스권. 3월 수입물가 MoM +16.1% — 1998년 1월 이후 30년 만 최대. BOK는 4/10 2.50% 동결, 다음 회의 5/28·7/16. BOJ 4/27-28은 중동발 인플레 우려로 금리 인상 확률 낮음.

Korean Air 주목: $1 유가 상승 시 연간 ₩46.5B 손실. 4월 1일 비상경영 돌입, 5월 유류할증료 레벨 33으로 섹터 최고치. KLM 모델 답습 리스크. 반면 한화에어로스페이스는 한국 방공무기에 대한 글로벌 수요 급증(CNN "desperate to get them sooner" 보도)으로 중기 상방.

Q2 투자 전략 — 사상 최고치에서의 포트폴리오 재조정

이번 주 핵심 결과 정리

TSMC Q1은 AI 슈퍼사이클을 의심의 여지 없이 재확인(매출 +40.6%, 순이익 +58.3%, $56B CapEx)했지만 ADR -3% 반응은 선반영 신호. 넷플릭스는 가이던스 쇼크로 -10% 급락하며 밸류에이션 고점 구간의 리스크 관리 원칙을 재소환. AMD는 21년 만의 최장 연승으로 신고가를 썼지만 12일 +32~37% 누적은 단기 과열 경계가 필요. SK하이닉스 $100억 ADR 6~7월 상장은 KOSPI 전체 재평가의 트리거.

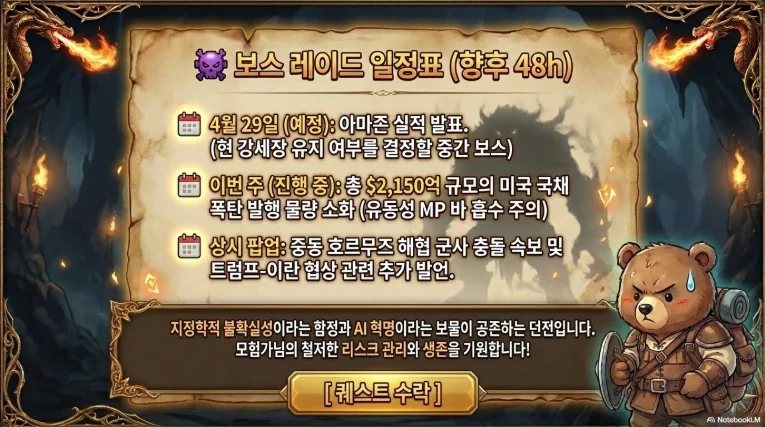

향후 2주 핵심 이벤트 캘린더

| 일자 | 이벤트 | 자산군 영향 |

|---|---|---|

| 4/17-22 | 2차 미-이란 회담 개최 여부 (파키스탄) | 유가 ±$5~10, 리스크온/오프 |

| 4/19 | 이란 원유 제재 유예 공식 만료 | 유가 +$2~5 (부분 반영) |

| 4/22 | 미-이란 2주 휴전 만료 + 연장 결정 | 유가 ±$10~20 |

| 4/22 | 테슬라 실적 | 기술주 방향성 |

| 4/23 | SK하이닉스 Q1 잠정 실적 (예상 영업이익 40조원) | KOSPI, 반도체 |

| 4/26 | 이스라엘-레바논 휴전 만료 | 중동 리스크 |

| 4/27-28 | BOJ 금정위 (동결 컨센서스) | 엔/달러, 엔 캐리 |

| 4/28-29 | FOMC (3.50-3.75% 동결) | 미 국채, DXY |

| 4/29 | 아마존 실적 + 메타·알파벳 | Mag7, 클라우드 |

| 4/30 | 애플 실적, 미 Q1 GDP 첫 추정치 | 전 자산 |

| 5/1 | 미 4월 고용보고서, ISM 제조업 | 매크로 |

| 5/15 | 파월 의장 임기 종료 | 연준 독립성 |

시나리오별 포트폴리오 전략

A) 미-이란 2차 협상 타결 (확률 20%) — 리스크온 풀배팅

- 반도체(SK하이닉스, AMD, NVDA), 항공(대한항공, JBLU), 한국 2차전지 오버웨이트

- 에너지·금·방산 비중 축소, 정유는 단기 차익실현

- BTC $80K+ 테스트 시나리오, 크립토 비중 확대

- 10년 국채 수익률 하락→장기채 매수

B) Phantom 휴전 지속 / 협상 교착 (확률 70%) — 기본 시나리오, 반도체+금융 균형

- 코어 포지션: SK하이닉스(000660+예정 ADR), TSM(단기 차익실현 후 분할 재매수), NVDA, AMD(MI400 모멘텀), CF Industries

- 금 10~15% 유지 — 달러 약세·실질금리 하락 조합 지속

- 정유주(S-Oil, SK이노베이션) 유지, 항공주 회피

- BTC $65-75K 박스 매매, Schwab 런칭 후 기관 유입 확인 시 추가 매수

- 넷플릭스·디즈니 등 가이던스 확인 전까지 추격매수 자제

C) 휴전 결렬·에스컬레이션 (확률 10%) — 에너지·방산 헤지 필수

- 현금 비중 20%+, 방산(한화에어로, LIG넥스원, LMT, RTX), 정유, 금(10oz/ton) 비중 확대

- KOSPI 익스포저 축소, 원화 약세 헷지

- 항공·크루즈·소비재 비중 제로

- WTI $140+ / Brent $180+ 시 정유주 대량 매도(재고 평가손·가동률 하락 리스크)

- VIX 30+ 진입 시 SPX 헤지콜 매수

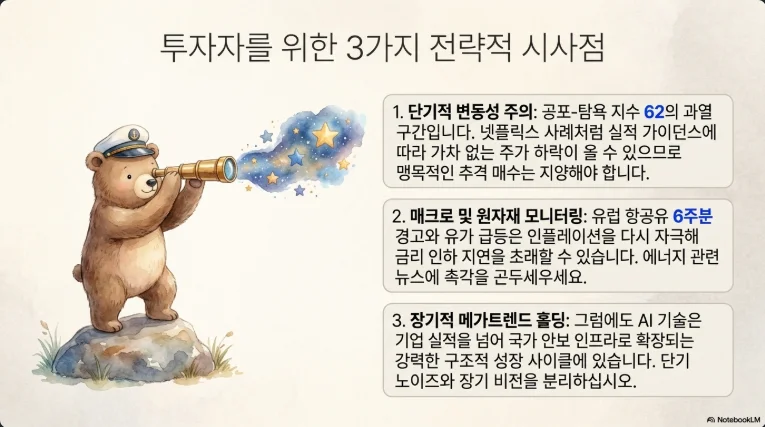

지금 해야 할 것 vs 절대 하지 말아야 할 것

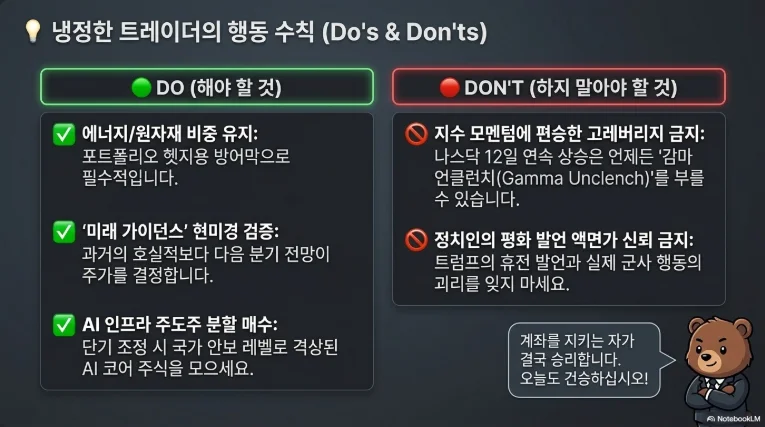

해야 할 것 세 가지. 첫째, SK하이닉스 ADR 로드쇼 동향 추적(4/23 잠정 실적 이후 가속화). 둘째, 정기 실적 시즌 "비트 앤드 가이던스" 이중 체크 — Q1 비트만으로 추격매수 금지, Q2 가이던스와 FCF 가이던스까지 확인. 셋째, 유가·채권·금의 크로스에셋 시그널 모니터링 — IMF가 경고한 "sudden repricing"은 헤지펀드 베이시스 트레이드 급청산에서 촉발될 가능성이 높다.

절대 하지 말아야 할 것 세 가지. 첫째, 나스닥 12일 랠리 FOMO 매수 — 과거 44사례 중 단기 1개월 차익실현 압력이 통계적으로 우세하며, 중간에 2002년형 함정 가능성도 10-15%. 둘째, 넷플릭스처럼 "실적 비트"만 보고 가이던스 미확인 매수 — 메타·구글·아마존 실적 당일 옵션 변동성이 역대급으로 압축돼 있어 단일 종목 집중 베팅은 금물. 셋째, AI 랠리 수혜 종목 무차별 매수 — 진짜 수혜주는 실제 수주·매출·캐시플로우가 확인된 기업(TSMC, SK하이닉스, AVGO, NVDA)이지, 테마에 편승한 2~3차 파생 종목이 아니다. CoreWeave 9.75% 채권 금리가 보여주듯 AI 인프라 자금 조달의 자본 비용이 비대칭적으로 상승 중이라는 사실을 잊어선 안 된다.

결론 — 세 가지 비대칭을 읽어라

이번 주의 데이터는 세 가지 비대칭을 선명하게 드러냈다. 첫째, AI 펀더멘털과 주가 반응의 비대칭 — TSMC는 사상 최고 실적에도 -3%, 넷플릭스는 실적 비트에도 -10%. 실적 시즌의 2차 파생 반응은 "컨센서스의 컨센서스(whisper number)"가 주가를 좌우한다. 둘째, 자산군 간 위험선호 비대칭 — 주식은 극도의 탐욕, 크립토는 60일+ 극도의 공포로 사상 최장 디커플링. 역사적으로 이런 괴리는 수개월 내 수렴하는 경향이 있으며, 수렴 방향은 Q2 FOMC·미-이란 협상이 결정한다. 셋째, 반도체 내부의 비대칭 — TSMC·SK하이닉스·AMD는 구조적 승자로 확정됐지만 삼성전자 파운드리는 CapEx 격차 3배라는 구조적 열위가 심화, 마이크론은 HBM4 인증 지연으로 1라운드 탈락. 같은 AI 테마에서도 주체별 승패가 갈리는 국면이다.

2026년 Q2의 핵심 질문은 단 하나다. 나스닥 12일 랠리가 "2020형 V자 회복의 연장"인지 "2002형 베어마켓 반등 함정"인지. 이 분기점은 4/22 휴전 만료와 2차 미-이란 회담 결과, 4/29 아마존 등 Big Tech 실적, 4/28-29 FOMC 세 개의 렌즈를 통해서만 판독 가능하다. 결론: 향후 2주는 포지션을 늘릴 때가 아니라, 이미 보유한 포지션의 질을 재평가할 시간이다. 핵심 수혜주(SK하이닉스 ADR 모멘텀, AMD MI400, NVDA Rubin)는 유지하되, 레버리지·테마·2차 파생은 축소. 금·현금 10~15%를 보험으로 두고, BTC는 $75K 저항 돌파 확인 후 추가 매수. 넷플릭스가 가르친 대로, 시장이 가이던스를 읽는 해상도는 당신보다 항상 높다.