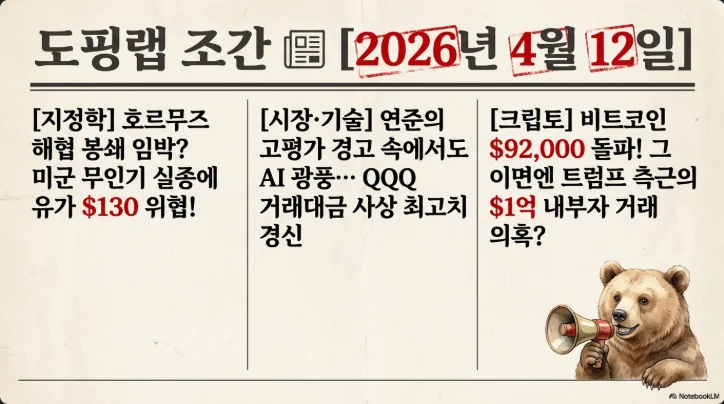

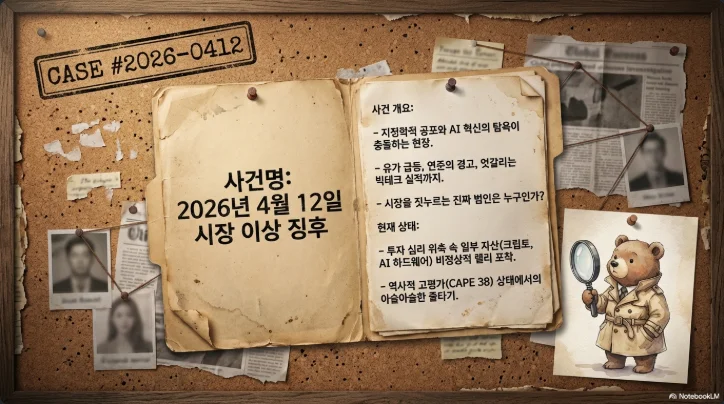

2026년 4월 12일 주말 종합 투자 딥리서치 보고서

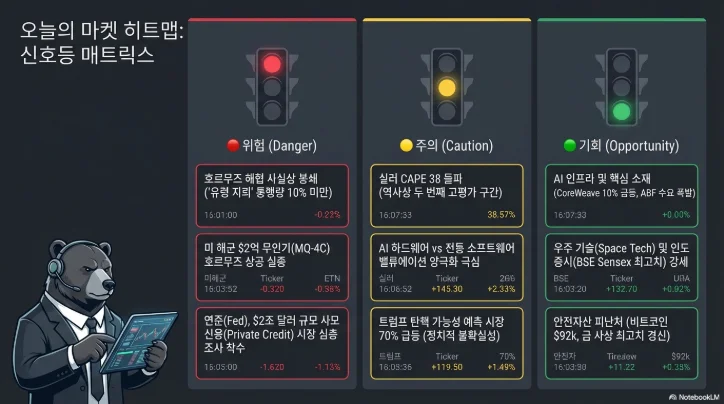

미·이란 2주 휴전 합의가 촉발한 사상 최강의 주간 랠리 이후, 시장은 지정학·인플레이션·사모신용 리스크가 중첩된 '다중 분기점'에 도달했다. S&P 500 +3.56%, KOSPI +7% 이상, WTI -13%, 비트코인 $73K 회복이라는 극적 가격 재조정이 동시에 발생했으나, 호르무즈 해협 기뢰 제거 난항·중국의 이란 방공 시스템 제공 준비·연준의 사모신용 $2조 긴급 조사라는 세 가지 잠재 뇌관이 4월 14일 빅뱅크 실적 시즌 개막을 앞두고 불확실성을 극대화하고 있다. 이 보고서는 396개 X 포스트 분석 결과와 독립 리서치를 교차 검증해, 투자자가 주말 동안 반드시 점검해야 할 10대 핵심 축을 데이터 기반으로 정리한다.

1. 시장 종합 진단 — 17년 만의 주간 랠리, 그러나 불안한 기반

4월 8일(수) 미·이란 2주 휴전 합의 직후 글로벌 시장은 2025년 11월 이후 최강의 주간 성과를 기록했다. 다우존스는 수요일 하루에만 +1,300포인트(+2.8%) 폭등해 2025년 4월 이후 최대 일일 상승을 달성했고, 금요일까지 7거래일 연속 상승 기록을 세웠다.

| 지수 | 4/10 종가 | 주간 등락 | 핵심 코멘트 |

|---|---|---|---|

| S&P 500 | 6,816.89 | +3.56% | 2025년 11월 이후 최강 주간, 연초 대비 여전히 -4% |

| NASDAQ | 22,902.89 | +4.74% | AI·반도체 주도 기술주 반등 |

| 다우 | 47,916.57 | +3.04% | 2026년 첫 연간 플러스 전환 |

| KOSPI | 5,859 | +7~8% | 17년 만에 최강 주간 상승, 수요일 하루 +6.87% |

| 코스닥 | ~1,090 | +5% 추정 | 수요일 +5.12% 급등 |

| VIX | 19.23 | 28 → 19 급락 | 2월 말 이후 처음 20 아래 |

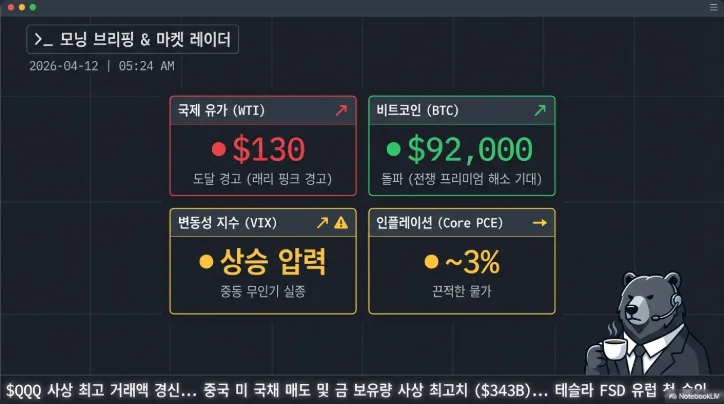

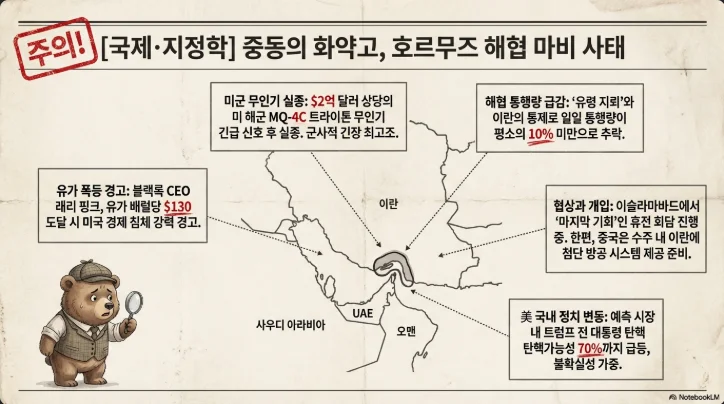

원유 시장이 가장 극적이었다. WTI는 수요일 하루에 -16% 폭락해 $112에서 $94로 추락했으며, 이는 2020년 4월 이후 최대 일일 낙폭이다. 금요일 종가 기준 WTI ~$95.5, 브렌트 ~$96으로 안정됐으나, 여전히 연초 대비 +65% 수준이다. 금은 $4,784/oz로 주간 +1.82% 상승하며 3주 연속 강세를 유지했고, DXY는 98.65로 4주 저점을 기록했다. 원달러 환율은 1,483원으로 주간 약 2% 원화 강세 전환했다.

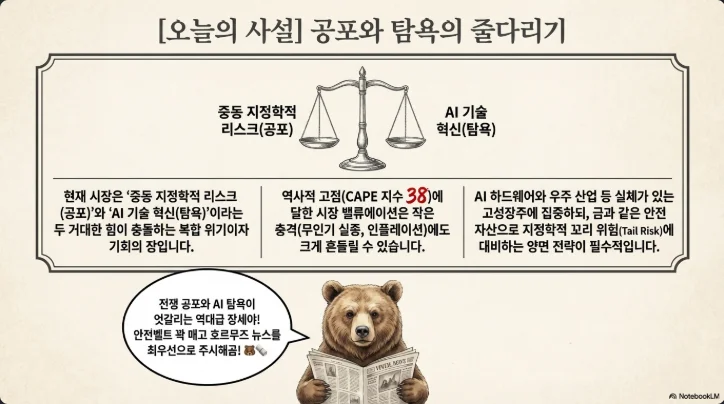

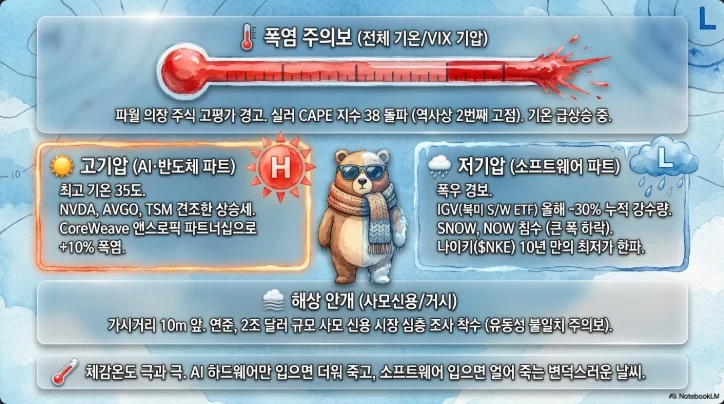

3월 CPI 충격: 금요일 발표된 소비자물가는 전월 대비 +0.9%(2022년 6월 이후 최대), 전년 대비 3.3%(2024년 5월 이후 최고)를 기록했다. 가솔린이 +21.2% 폭등하며 헤드라인 상승의 75%를 설명했으나, 근원 CPI는 +0.2%/2.6%로 비교적 안정적이어서 에너지 주도 인플레이션임이 확인됐다. 미시간대 소비자심리지수는 47.6으로 사상 최저를 경신했다.

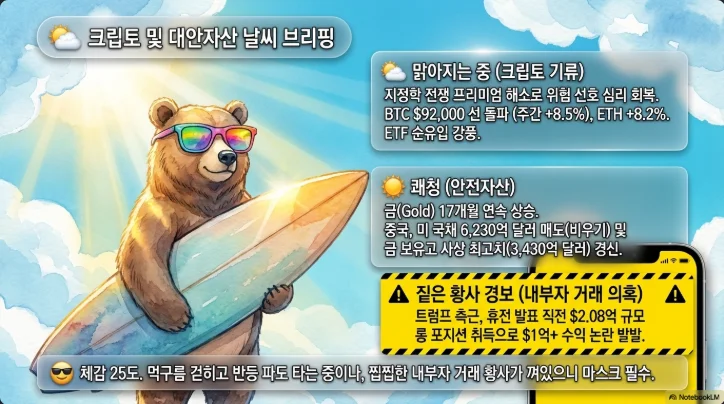

2. 비트코인 $73K 회복 — 전쟁 프리미엄 해소의 시작점

중요 팩트체크: X 포스트에서 비트코인 $92,000 돌파가 언급되었으나, 다수의 신뢰할 수 있는 소스(CoinDesk, Yahoo Finance, Fortune, CoinMarketCap)에 따르면 4월 11일 기준 BTC는 ~$72,850~$73,100에서 거래되고 있다. $92K 수치는 일부 저신뢰 출처에서 비롯된 것으로 보이며, 실제 가격과 약 $19,000의 괴리가 있다. 본 보고서는 검증된 데이터를 기반으로 분석한다.

비트코인은 4월 8일 휴전 합의 직후 +4.5% 급등해 $66,246(4/2)에서 $71,906(4/8)으로 회복했고, 이후 $72,850 수준에서 안정화됐다. 이번 상승의 핵심 드라이버는 세 가지다.

첫째, ETF 유입이 구조적 전환점을 형성했다. 4월 6일 하루 $4.71억 순유입은 2월 25일 이후 최대치이며, 4월 9일 $3.04억, 4월 10일 $3.35억으로 3거래일 연속 대규모 유입이 이어졌다. 7일간 총 7,358 BTC(~$5.34억)가 ETF로 흡수됐다. 모건 스탠리가 4월 8일 출시한 비트코인 ETF(MBST)는 첫날 170만 주가 거래됐다. 3월 전체로는 $13.2억 순유입으로 2025년 10월 이후 5개월 만에 플러스 전환했다.

둘째, 온체인 지표가 바닥 형성을 시사한다. 장기 보유자(6개월 이상)가 전체 공급의 ~80%를 통제하고, 거래소 내 BTC 보유량은 10년 최저를 기록했다. 다만 공포·탐욕 지수는 16~29(극단적 공포) 구간에서 46일 이상 머물고 있어 테라 붕괴 이후 최장 기간이다.

| BTC 기술적 수준 | 가격 | 의미 |

|---|---|---|

| 즉각 저항선 | $74,000~$74,300 | 피보나치 23.6%, 돌파 시 모멘텀 확인 |

| 심리적 저항 | $75,000 | 단기 불리쉬 타겟 |

| 중기 저항 | $86,000 | 주요 구조적 저항 |

| 장기 타겟 | $92,000~$100,000 | 다중 촉매 필요 |

| 즉각 지지선 | $70,500 | 이탈 시 $68K까지 가속 하락 |

| 핵심 지지선 | $67,500 | 이탈 시 추세 전환 |

| 구조적 바닥 | $60,000~$62,000 | 2월 저점 영역 |

$100K 돌파 조건: Bitwise는 ①연준 금리 인하, ②유가 $90 이하 정상화, ③규제 명확화(CLARITY Act)가 동시에 충족되면 2026년 말 $95,000 도달 가능하다고 제시했다. JPMorgan은 강세 시나리오에서 $170,000, TD Cowen은 $140,000을 전망하지만, Polymarket에서 6월 말까지 $100K 돌파 확률은 0%로 극단적 회의론이 지배한다.

이더리움과 알트코인: ETH는 $2,241(ATH $4,954 대비 -55%), SOL은 $82~$85(ATH $295 대비 -71%), AVAX는 $9.4(ATH $147 대비 -93%)로 심각한 약세를 보이고 있으나, 주간 5~8% 반등과 함께 ETH 스테이킹 ETF(BlackRock ETHB, 출시 수주 만에 $3.11억 유치), VanEck AVAX ETF 출시, CME AVAX 선물(5월) 등 기관 인프라 확장이 바닥 형성을 지원한다.

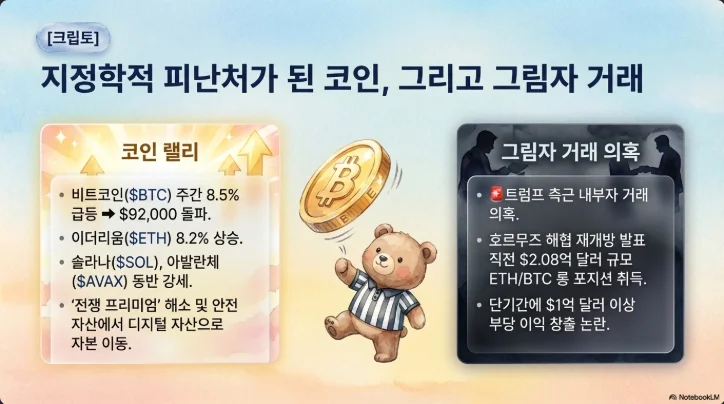

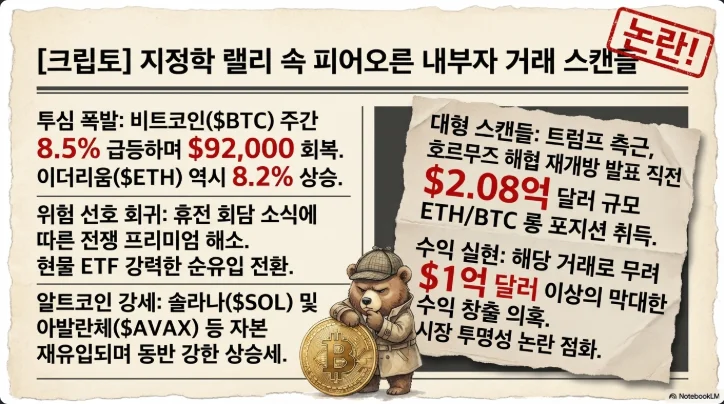

3. 트럼프 측근 크립토 내부자 거래 의혹 — 조직적 패턴의 실체

이 의혹은 단일 사건이 아니라 반복적 패턴이라는 점에서 시장 구조적 리스크로 부상했다. Arkham Intelligence가 "트럼프 내부자 고래"로 명명한 Hyperliquid 지갑(주소 0xb317d...)은 블록체인 분석가에 의해 BitForex 전 CEO 가렛 진(Garrett Jin)과 연결됐으나, 그는 "고객 자금"이라 해명했다.

| 날짜 | 이벤트 | 의심 거래 | 추정 규모 |

|---|---|---|---|

| 2025.10.9~11 | 중국 100% 관세 발표 30분 전 | BTC/ETH 숏 $9~11억 | 수익 ~$1.5~2억 |

| 2026.3.23 | 이란 공습 5일 중단 발표 15분 전 | 유선물 $5.8억 + S&P 선물 $15억 | 유가 10%+ 폭락 |

| 2026.4.7 | 이란 2주 휴전 발표 3시간 전 | 유선물 $9.5억 (6,200 로트-동일 서명) | 유가 15% 폭락 |

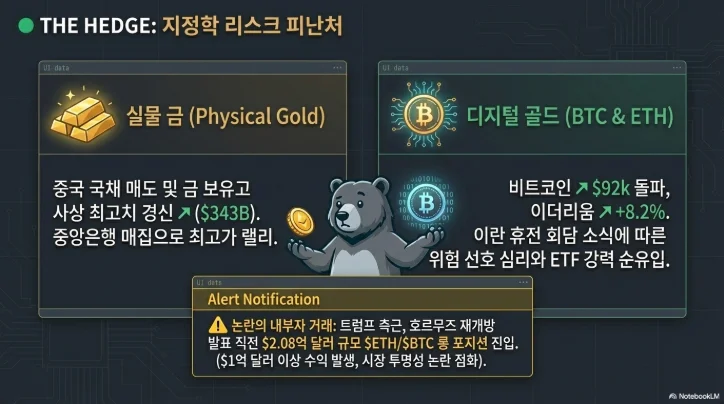

특히 주목할 점: 3월 23일과 4월 7일의 브렌트 원유 거래에서 정확히 6,200 로트라는 동일한 거래 "서명"이 반복됐다. 전 CFTC 수사관은 CBS에 이를 "수사적 신호"라 평가했다. Polymarket에서도 50개 이상의 신규 계정이 휴전 발표 전 "찬성" 베팅을 걸어 $60만+ 수익을 거뒀고, 한 베터는 12분 전 첫 거래로 $72,000을 투입해 $20만 수익을 실현했다.

규제 대응은 사실상 공백 상태다. 리치 토레스 의원(민주당)이 SEC·CFTC에 공식 조사를 요구했고, 엘리자베스 워런 상원의원도 CFTC에 서한을 보냈으나, SEC 집행 건수는 FY2025 313건으로 10년 최저(-27% YoY)이며, DOJ 공정성 부서는 36명에서 2명으로 축소됐다. CFTC는 위원장 1인만 재임 중이다. 뉴욕주 검찰이 고의 입증 불요인 Martin Act 하에 독자 수사 중인 것이 유일하게 효과적인 경로로 평가된다.

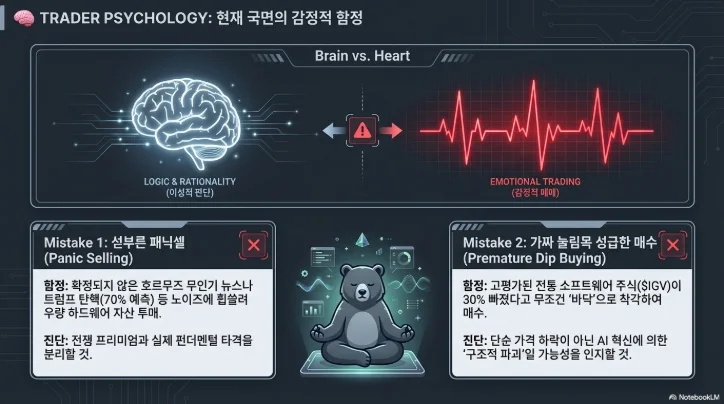

투자자 함의: 정보 비대칭이 구조화된 시장에서는 ①대형 지정학 이벤트 직전·직후의 급격한 포지션 변동에 주의하고, ②분산화된 거래소(Hyperliquid 등)의 투명성과 규제 사각지대를 동시에 인식하며, ③이벤트 드리븐 레버리지 포지션을 회피하는 것이 합리적이다.

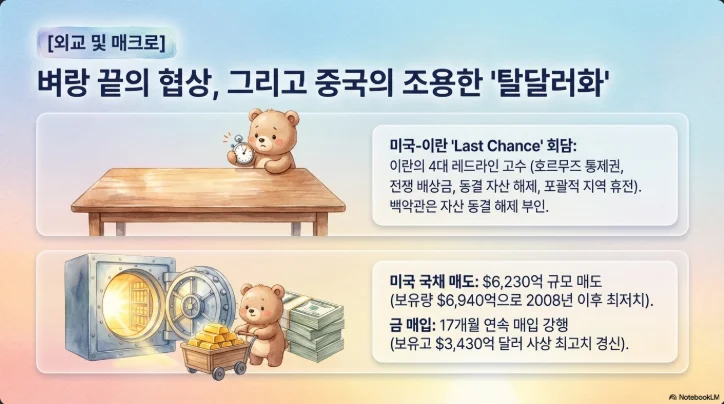

4. 중국 탈달러화 — 미국채 보유 반토막의 진짜 의미

중국의 미국채 보유량은 2013년 정점 $1조3,167억에서 2026년 1월 $6,944억으로 약 47% 감소했다. 시장 점유율은 28%에서 7%로 급락했고, 중국은 일본·영국에 이어 3위로 밀려났다. 2026년 2월 9일 블룸버그는 PBOC가 4대 국유은행에 미국채 보유량 "질서 있는 청산" 구두 지시를 내렸다고 보도했다.

그러나 '커스터디 이전' 논쟁을 무시해선 안 된다. 중국의 공식 보유량이 ~$6,000억 감소한 같은 기간, 벨기에(유로클리어 소재)의 미국채 보유는 ~$5,000억 증가했다. 이는 중국이 실제 매도하지 않고 커스터디 위치만 변경했을 가능성을 시사한다. 다만 ①PBOC의 공식 감축 지시, ②17개월 연속 금 매입(3월 160,000 트로이온스, 1년 이상 최대 월간 매입), ③총 금 보유 74.38백만 온스(~2,314톤) 달성이라는 전략적 의도는 명확하다.

금이 중국 외환보유고에서 차지하는 비중은 ~10%로, 글로벌 중앙은행 평균 ~20%의 절반에 불과하다. 이는 추가 매입 여지가 상당함을 의미한다. 글로벌 중앙은행은 2025년 1,237톤, 2026년 750~850톤을 매입할 전망이며, 이는 연간 광산 생산의 26%에 해당한다.

달러 패권에 대한 현실적 평가: 달러는 여전히 글로벌 외환보유의 ~56%, 외환 거래의 ~89%, 미주 무역 결제의 96%를 차지한다. 위안화 비중은 5% 미만이며, BRICS 내에서도 인도가 공동 통화에 "범주적으로 반대"하고 있다. 탈달러화는 수십 년 단위의 구조적 추세이지, 단기 달러 붕괴 시나리오가 아니다. 다만 이 추세는 금·원자재·신흥국 자산에 구조적 지지를 제공한다.

미국 재정 상황이 진짜 경고등이다. 국가 채무는 3월 17일 $39조 돌파, FY2026 이자 비용만 $1조(GDP의 3.3%), 세입 대비 이자 비율은 22.1%(50년 평균 12% 대비 거의 2배)에 달한다. CBO는 2036년까지 이자 비용이 $2.1조로 증가해 국방비와 재량 지출을 모두 초과할 것으로 전망한다. 금리 1% 추가 상승 시 10년간 $3.2조 이자 비용이 증가하는 재정-통화정책 트랩이 형성되고 있다.

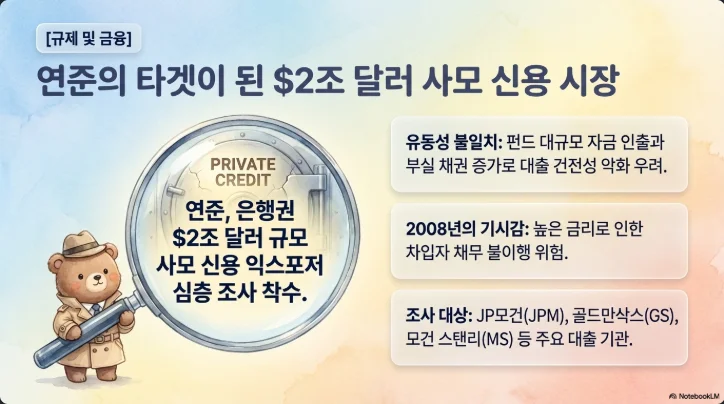

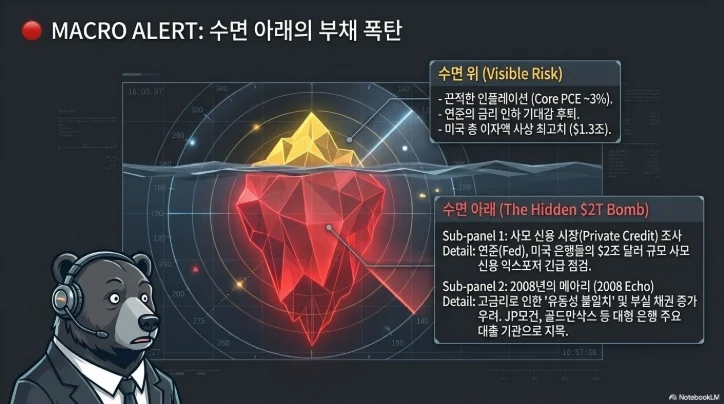

5. 사모 신용 $2조 — 연준이 지금 움직인 이유

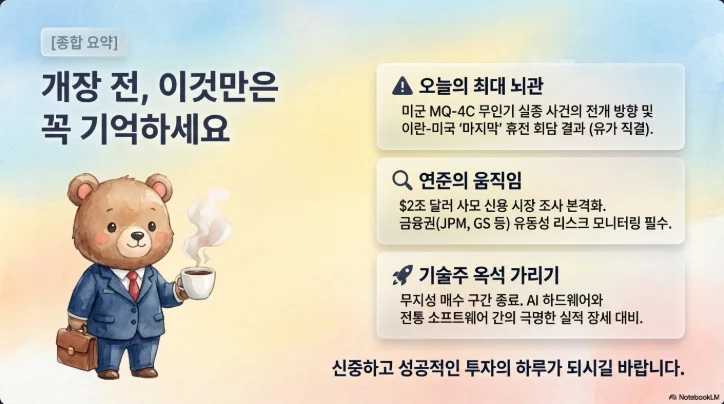

4월 10일 블룸버그에 따르면 연준은 주요 은행에 사모 신용 익스포저 상세 데이터를 공식 요청했다. 이는 사모 신용 펀드의 환매 급증과 부실 대출 증가가 트리거였다. 핵심은 이렇다.

사모 신용 시장은 2000년 $460억에서 현재 ~$1.8~2조로 성장했다(10년 연평균 14.5%). 은행들이 사모 신용 펀드 대출에서 얻는 ROE는 29.2%로, 전통적 C&I 대출의 7.9%를 압도한다. 이 수익률 유혹이 은행을 비은행 금융기관(NBFI)에 대한 대출 ~$2조(커밋먼트 기준)까지 끌어들였다.

유동성 불일치가 핵심 리스크다. 인터벌 펀드 구조는 분기당 환매를 ~5%로 제한하지만, 미디어 보도가 환매 요청을 자극해 현대판 뱅크런 피드백 루프가 형성됐다(LPL Research). Blue Owl Capital, Apollo, Morgan Stanley의 North Haven Private Income Fund, JPMorgan이 사모 신용 대출 가치를 하향 조정하기 시작했고, Blackstone의 BCRED는 3년 만에 첫 월간 손실(-0.4%)을 기록했다.

부실률 전망이 분기점이다. 역사적 사모 신용 부실률은 2~2.5%인데, Morgan Stanley는 8%까지, UBS는 5~7%(꼬리 위험 시 15%)까지 상승 가능하다고 경고한다. 소규모 발행사는 이미 10.9% 부실률을 기록했으며, 평균 BDC는 NAV의 73%에서 거래되는 위기 수준 가격이다.

| 비교 항목 | 2008 서브프라임 | 2026 사모 신용 |

|---|---|---|

| 규모(총 부채 대비) | 모기지 = ~60% | 사모 신용 = ~3% |

| 레버리지 | CDO 8~10배 | 펀드 0.2배, BDC 1.2배 |

| 은행 자본 | 취약 | 도드-프랭크 이후 강화 |

| 리스크 소재 | 시스템적으로 중요한 은행 직접 보유 | 기관투자자(연금·보험) 집중 |

결론: 2008년형 시스템 위기가 아니라 신용 긴축 전이 메커니즘으로 작동할 가능성이 높다. 그러나 에너지 충격·고금리·신용 경색이 동시 수렴하는 현 상황은 이례적이며, "보이지 않는 것(unknown interconnections)"이 진짜 위험이다.

6. 빅뱅크 실적 시즌 — 4월 14일이 2026년의 분수령

이번 주 실적은 사모 신용 익스포저 공개 여부라는 단일 변수로 시장 방향이 결정될 수 있다. 연준의 4월 10일 조사 요청 직후에 열리는 어닝콜이기 때문이다.

| 날짜 | 은행 | 컨센서스 EPS | YoY | 핵심 관전 포인트 |

|---|---|---|---|---|

| 4/13 | Goldman Sachs (GS) | $16.14~$16.48 | +16% | M&A 파이프라인 $1.6조, IB 수수료 +26% |

| 4/14 | JPMorgan (JPM) | $5.32~$5.50 | +7% | NII 가이던스 $103~104.5B, 사모 신용 $500억 |

| 4/14 | Wells Fargo (WFC) | $1.56 | +23% | 소비자 대출 건전성, CRE $9,500억 만기벽 |

| 4/14 | Citigroup (C) | $2.63 | +34% | IB·마켓 수익 mid-teens 성장 가이던스 |

| 4/15 | Bank of America (BAC) | ~$1.00 | 견조 | 이자수익 +7%, 소비자 신용 동향 |

| 4/15 | Morgan Stanley (MS) | 강세 | — | 수수료 기반 수익, 사모 펀드 밸류 조정 |

IB 부문이 스타가 될 전망이다. 골드만삭스는 Q1에만 24건의 $100억+ 메가딜, 40건의 $50억+ 딜이 글로벌에서 성사됐고, PE 드라이 파우더 $3조, IPO 신청 120건 이상(2021년 이후 최다)이 대기 중이다. 바젤 III 최종안 수정으로 자본 요건이 4.8% 감소할 전망이어서 자사주매입·배당 여력도 확대된다.

TSMC 실적(4/16 풀 어닝콜): Q1 매출 NT$1조1,341억(~$357억), YoY +35.1%로 역대 최고를 이미 발표했다. 3월 단독 +45.2% YoY. 가이던스 상단에 착지했고, 총이익률 63~65%(역대 최고 가이던스)를 제시했다. 2026년 설비투자 $520~560억(전년 대비 +30%)으로 AI 수퍼사이클의 지속성을 확인했다.

삼성전자·SK하이닉스 연결 효과: TSMC 기록 실적은 HBM/DRAM 수요 지속을 확인하며, 삼성전자(Q1 영업이익 57.2조원, 전년 대비 6배)와 SK하이닉스(2026년 영업이익 100.8조원 전망, 영업이익률 60.7%)에 긍정적 리드스루다. SK하이닉스는 HBM4 시장 70% 점유율(UBS), Nvidia Vera Rubin 물량의 핵심 공급자로 자리매김했다.

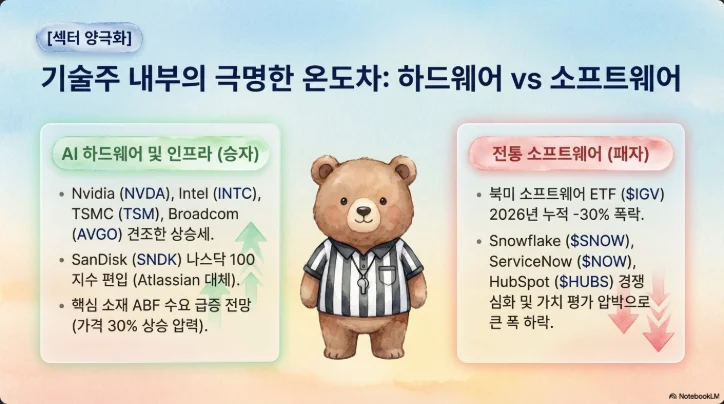

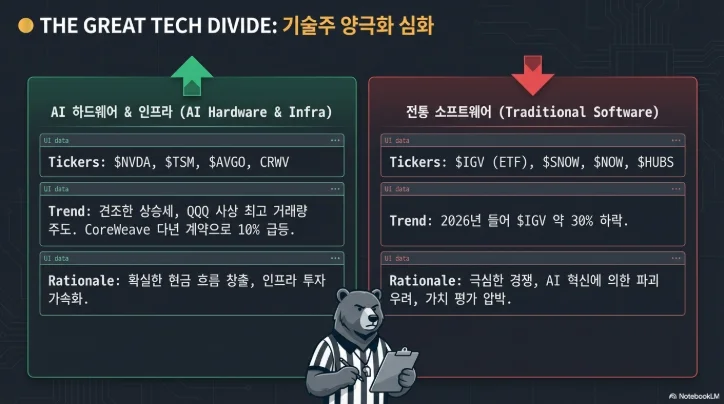

7. AI 반도체 vs SaaS — 2026년 기술 섹터의 대분기

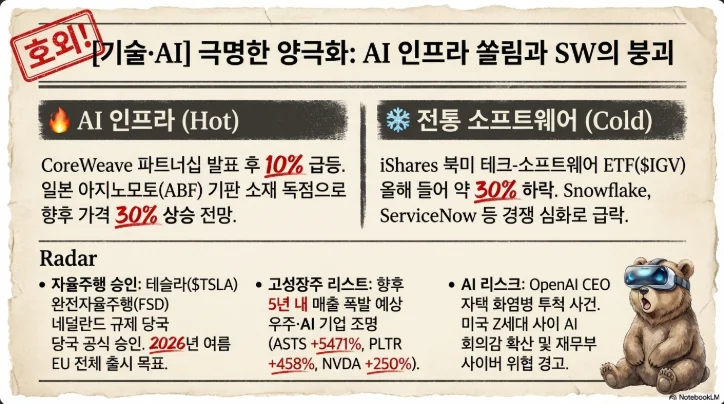

"SaaSpocalypse"는 구조적 전환이다. IGV(iShares 소프트웨어 ETF)가 YTD -29.3% 폭락한 것은 단순 조정이 아니라 AI 에이전트가 per-seat SaaS 라이선스를 근본적으로 대체하는 패러다임 전환의 결과다. IT 예산의 40%가 전통 SaaS에서 에이전틱 플랫폼·LLM 토큰 사용료로 재배분되고 있다.

Anthropic이 게임을 바꾸고 있다. ARR이 2025년 1월 $10억 → 2025년 12월 $90억 → 2026년 4월 $300억으로 15개월 만에 30배 성장했고, 기업용 LLM API 시장점유율은 ~32%로 OpenAI(~25%)를 추월했다. Fortune 10 중 8개사가 고객이며, 첫 기업 AI 도입의 73%가 Anthropic을 선택한다(Ramp 데이터). IPO는 빠르면 2026년 10월 $3,500~3,800억 밸류에이션이 전망된다.

CoreWeave(CRWV)의 48시간: 4월 9일 Meta $210억, 4월 10일 Anthropic $68억(다년 계약), $35억 전환사채까지 총 백로그가 $870억+로 확대됐다. 주가는 IPO 가격 $40 대비 2배 이상 상승한 $105. 다만 장기 부채 $210억, 2026년 FCF 심각한 적자라는 90년대 광섬유 건설 사이클과의 유사성은 리스크 요인이다.

Mag 7 현황 — 분화가 심화됐다:

| 종목 | YTD | 핵심 판단 |

|---|---|---|

| GOOGL | +1.5% | 클라우드 +48% YoY, TPU 파트너십, 최강 방어력 |

| AMZN | -8~9% | AWS $1,287억 매출, Trainium2/3, $2,440억 백로그 |

| AAPL | -10% | 방어적 포지셔닝, 상대적 안정 |

| NVDA | -11% | $1조 GPU 주문 잔고, Vera Rubin 아키텍처 |

| META | -21% | AI 광고 ROI 최고, 다만 $210억 CoreWeave 딜 부담 |

| MSFT | -23~33% | SaaS 디스럽션 직격탄, TTM P/E 23배로 저평가 논란 |

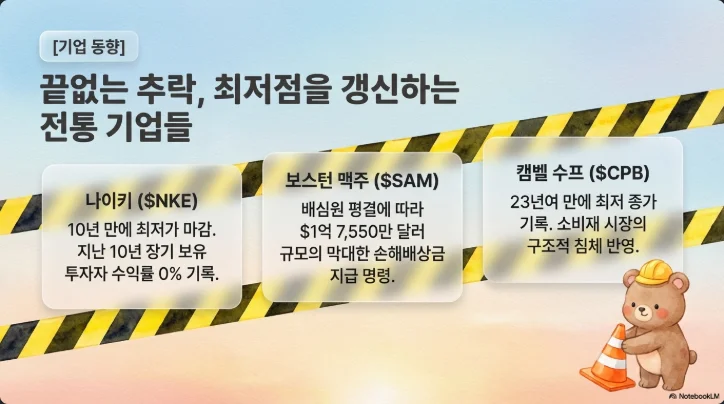

| TSLA | -30% | 머스크 SpaceX IPO 집중, FSD 네덜란드 승인 유일 호재 |

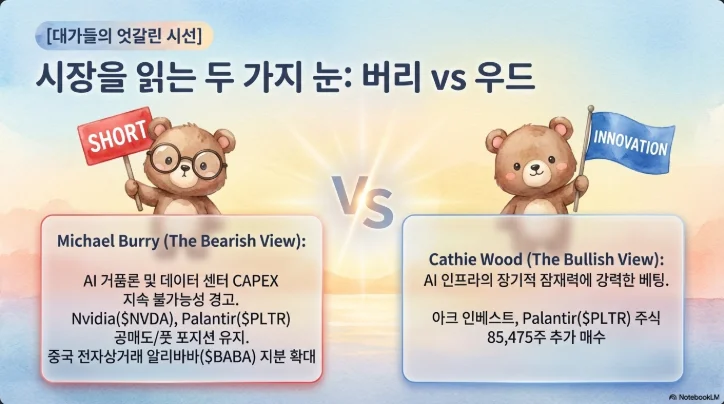

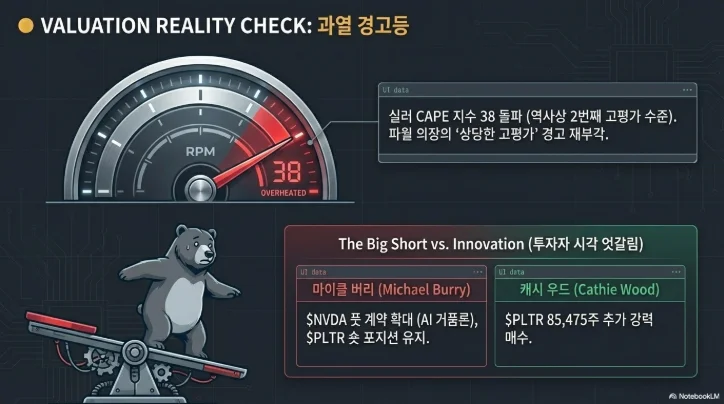

마이클 버리 vs 캐시 우드: 버리는 PLTR 풋(행사가 $50/$100), NVDA 풋(행사가 $115)을 보유하며 "AI 거품"에 베팅 중이고, Alibaba·JD.com 지분을 늘리며 중국으로 자본을 전환하고 있다. 우드는 PLTR 85,485주(~$1,100만) 추가 매수로 맞섰다. PLTR이 YTD -28% 하락한 상황에서 버리의 포지션이 수익 중이나, 장기 결과는 AI 에이전트 시장의 실제 수익화 속도에 달려 있다.

SanDisk(SNDK) NASDAQ 100 편입(4/20): Atlassian(TEAM)을 대체하는 이번 교체는 "SaaS → 반도체/하드웨어" 전환의 상징이다. QQQ를 추종하는 $6,000억+ AUM의 강제 매수가 예상되며, 편입 전 3~4% 초과수익이 역사적 패턴이다.

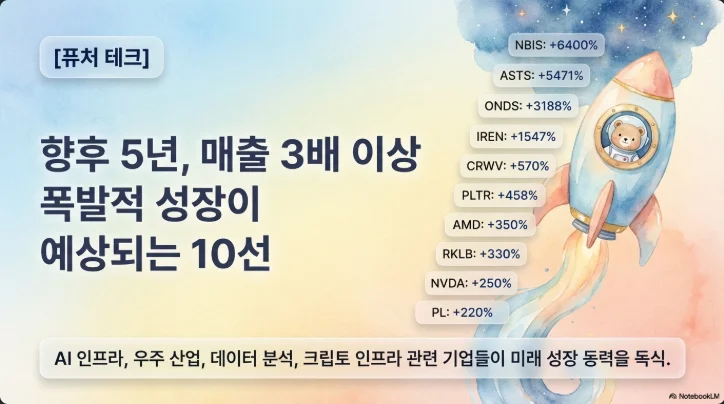

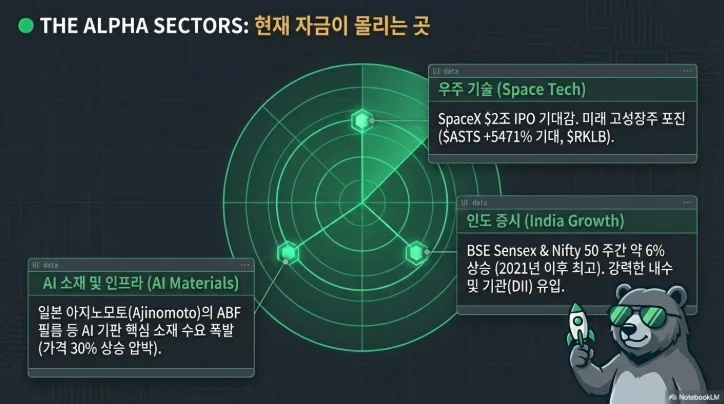

SpaceX $2조 IPO: 6월 상장 예상, $750억 조달 목표(아람코 $256억 기록 경신). xAI 합병 후 합산 기업가치 $1.25조에서 $2조로 상향. ASTS(+12%), RKLB(+11%), FLY(+16~20%)가 이미 반응했으며, 한국 우주주(한화에어로스페이스, KAI, 쎄트렉아이, 이노스페이스)도 수혜 기대.

8. 한국 시장 집중 분석 — 삼성전자 57조, 방산 딜레마, 원화 반등

KOSPI가 17년 만의 주간 랠리를 기록한 원동력은 ①미·이란 휴전(유가 폭락 → 수입물가 하락 기대), ②삼성전자 어닝 서프라이즈(영업이익 57.2조원), ③외국인 대규모 순매수 전환(4/8 2.5조원)이다. 외국인은 3월 30.4조원 순매도에서 4월 초 급반전했고, 삼성전자 외국인 보유율은 48.90%(2013년 이후 최저)로 추가 매수 여지가 크다.

반도체 포지셔닝: 삼성전자 ₩206,000(영업이익 전년 대비 6배), SK하이닉스 ₩916,000(영업이익률 60.7% 전망). KB증권은 삼성전자 2026년 연간 영업이익 327조원(DRAM 이익률 79%, NAND 68%)을 전망한다. 메모리 재고는 1~2주(2018년 이후 최저)로 초타이트하며, DRAM 가격 YoY +148%, NAND +111% 상승이 예상된다. 다만 이란 전쟁으로 인한 카타르 헬륨 공급 차질이 리스크(삼성 6~12주, SK하이닉스 8~16주, TSMC 10~20주 버퍼).

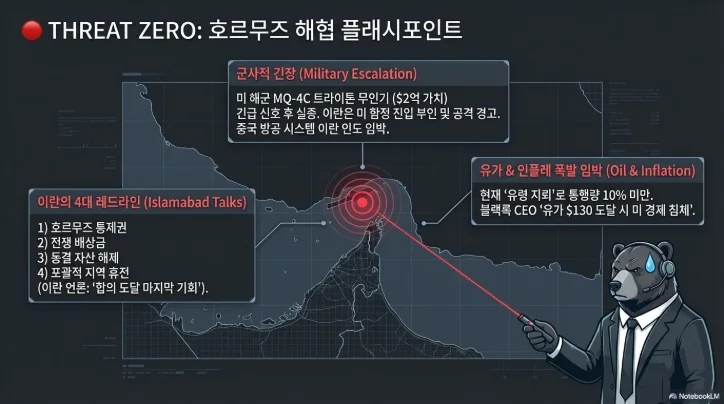

방산주 — 양날의 검: 한화에어로스페이스(₩1,249,000)는 수주잔고 31조원(역대 최대), 2026년 영업이익 4.5조원 전망으로 구조적 성장주이나, 4월 8일 휴전 소식에 -5.66% 급락했다. KAI(₩202,000, 연간 +136%)는 KF-21 양산 매출 본격 반영으로 수출 원년이지만, LIG넥스원은 -10.93% 폭락하는 등 휴전·종전 뉴스에 극도로 민감하다. 록히드마틴 $47억 PAC-3 계약과 중국의 이란 방공 시스템 제공 준비는 글로벌 방공 수요 확대 시그널이지만, 평화 시나리오에서는 급락 리스크가 크다.

금융주 — 비과세 배당이 핵심 촉매: KB금융(시총 59.7조원, 주주환원율 52.4% → 53~55%), 신한지주, 하나금융이 2026년 결산부터 적용되는 비과세 감액배당(KB 재원 11조원+)으로 개인투자자 실질 수익률이 대폭 상승한다. KRX 은행지수는 2월 한 달 22% 급등했다. 다만 저축은행 PF 리스크(NPL 비율 3.4% → 11.5%)는 미국 사모 신용 리스크와 구조적으로 유사한 패턴(불투명성·유동성 불일치·NBFI 집중)이다.

크립토 관련주: 두나무(비상장, 점유율 71.6%, BTC 16,839개 보유)는 BTC 가격 회복의 직접 수혜주이나, 빗썸의 2월 대규모 오지급 사고(62만 BTC 오지급, 금융당국 검사)가 업계 리스크를 부각시켰다. 김치 프리미엄은 BTC +0.17%, ETH +0.24%로 낮은 수준이다.

원달러 환율: 3월 31일 1,530원(17년 최고)에서 4월 10일 1,483원으로 약 3% 원화 강세 전환. 단기 1,470~1,490원 박스권 전망이나, 휴전 파기 시 1,530원 재돌파 가능. WGBI 편입(4월~)으로 글로벌 채권 자금 유입이 원화 지지 요인이며, ING는 중기 1,375원까지 강세를 전망한다.

9. 거시경제 — GDPNow 1.3%와 "에너지 스태그플레이션"

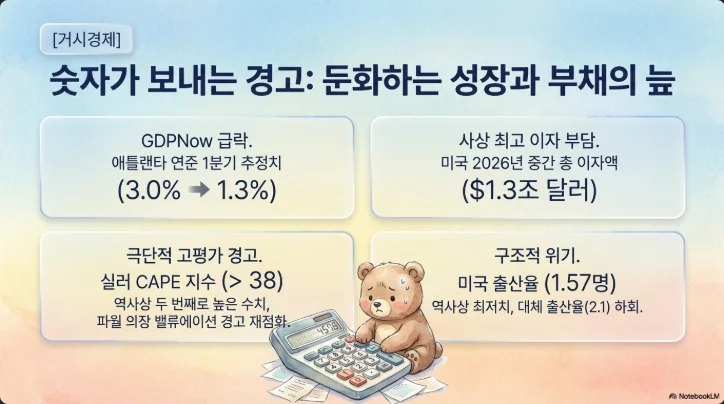

애틀랜타 연준 GDPNow는 3월 13일 2.7%에서 4월 9일 1.3%로 급락했다. 소비지출(PCE) 성장 추정치가 1.9% → 1.3%, 민간투자가 8.6% → 5.5%로 하향된 것이 주 원인이다. 다만 Q4 2025에서도 GDPNow가 3.0%를 예측했으나 실제 GDP는 1.4%에 그쳤던 트랙 레코드를 감안하면, 이는 에너지 충격으로 인한 일시적 왜곡이 증폭된 성장 둔화로 판단된다. BEA 공식 Q1 GDP 잠정치는 4월 30일 발표된다.

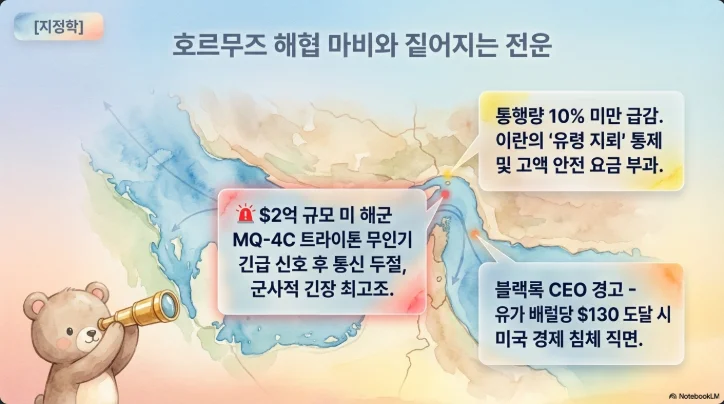

래리 핑크의 경고: BlackRock CEO는 ①이란 국제사회 복귀 시 유가 $40 → "풍요와 성장", ②이란 위협 지속 시 수년간 $100 이상, $150 근접 → "급격한 글로벌 경기침체"라는 양극 시나리오를 제시했다. 현재 WTI $95는 이 스펙트럼의 중간에 위치하나, 호르무즈 기뢰 제거에 5개월 이상 소요될 수 있다는 전문가 평가(Energy Aspects, OPEC 전문가)가 유가 상방 리스크를 유지시킨다.

연준의 딜레마가 심화됐다. 3월 27일 CME FedWatch에서 2026년 말까지 금리 인상 확률이 처음으로 50%를 넘었다. 연방기금금리 3.50~3.75%에서 도트플롯은 1회 인하를 시사하지만, 19명 중 7명이 인하 0회를 전망한다. 5월 15일 파월 의장 임기가 만료되고 케빈 워시가 후임으로 유력한데, 역사적으로 매파적인 그의 취임은 시장의 금리 경로 기대를 재설정할 수 있다.

미국 출산율 1.57명의 장기 함의: 2007년 이후 출생 수 -16%, 30세 여성의 약 50%가 무자녀(2014년 37% 대비). 이민 없이는 노동력 성장 연 0.1~0.2%에 불과하며, 사회보장 신탁기금은 TFR 1.9 도달 시점을 10년 후인 2050년으로 연기했다. 이는 장기 GDP 성장률 하향(2.5% → 2% 미만), 국채 부담 가중, AI·자동화 투자의 구조적 필요성을 의미한다.

10. Q2 투자 행동 전략 — 주말 포트폴리오 점검 체크리스트

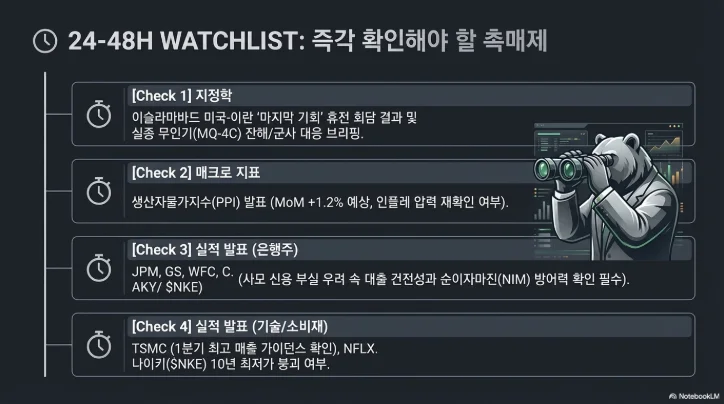

이번 주 핵심 이벤트 (4/13~18)

| 날짜 | 이벤트 | 시장 영향 |

|---|---|---|

| 4/12 | 이슬라마바드 미·이란 평화협상 (밴스 VP 주도) | 유가·방산·크립토 방향 결정 |

| 4/13 | Goldman Sachs Q1 실적, PPI 발표 | 금융주 방향타 + 인플레 확인 |

| 4/14 | JPM·WFC·Citi Q1 실적 | 사모 신용 공개 여부가 핵심 |

| 4/15 | BAC·MS Q1 실적, 소매판매 | 소비자 건전성 + IB 수익 |

| 4/16 | TSMC 풀 어닝콜, Netflix Q1 실적 | 반도체 슈퍼사이클 확인 |

| 4/20 | SanDisk NASDAQ 100 편입 | 메모리 섹터 강제 매수 |

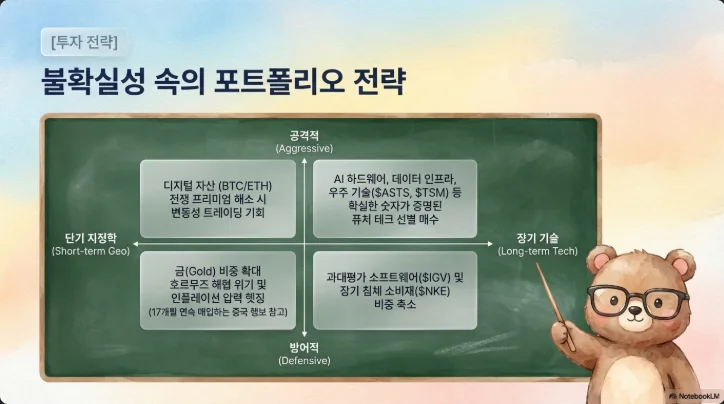

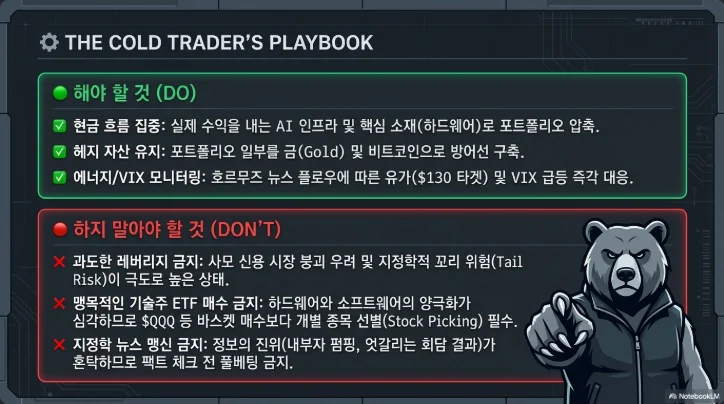

시나리오별 포트폴리오 전략

시나리오 A — 리스크온 (확률 30%): 이슬라마바드 협상 진전 + 호르무즈 정상화 진행 + 빅뱅크 실적 양호 + 사모 신용 우려 완화. 이 경우 유가 $80대 하락, 금리 안정, 성장주 반등이 예상된다.

- 비중 확대: AI 반도체(NVDA, TSM), 한국 반도체(삼성전자, SK하이닉스), 성장 소비재(AMZN), BTC/ETH

- 비중 축소: 에너지(XLE), 금(GLD), 방산(한화에어로)

- 포트폴리오: 주식 70%, 채권 15%, 크립토 10%, 현금 5%

시나리오 B — 방어적 (확률 40%, 기본 시나리오): 휴전 유지되나 호르무즈 기뢰 제거 난항 + 빅뱅크 실적 혼조 + 사모 신용 리스크 일부 현실화 + 유가 $90~100 유지. 스태그플레이션 우려 지속.

- 비중 확대: 금(GLD), AI 인프라(CRWV, NVDA), 한국 금융(KB금융), 단기 국채(SHY)

- 비중 유지: 삼성전자·SK하이닉스(TSMC 리드스루)

- 비중 축소: SaaS(IGV), 소형 성장주, 장기 채권(TLT)

- 포트폴리오: 주식 55%, 채권 20%, 금·원자재 15%, 크립토 5%, 현금 5%

시나리오 C — 에스컬레이션 (확률 30%): 중국 이란 방공 시스템 제공 확인 + 휴전 붕괴 + 유가 $120+ 재급등 + CPI 4%+ 급등.

- 비중 확대: 에너지(XLE), 금(GLD), 방산(한화에어로, LMT), TIPS, 달러(UUP)

- 비중 축소: 성장주 전반, 크립토, 신흥국 주식

- 포트폴리오: 주식 40%(에너지·방산·필수소비재 집중), 채권 25%(TIPS·단기), 금·원자재 20%, 현금 15%

자산별 전술 가이드

크립토 ($73K BTC): 현재 극단적 공포 영역에서 ETF 구조적 유입이 바닥을 지지하는 고전적 축적 구간이다. 다만 내부자 거래 의혹이 시장 신뢰를 훼손하고 있어, ①레버리지 포지션 회피, ②BTC·ETH 현물 위주 분할 매수(DCA), ③지정학 이벤트 전후 급격한 포지션 변동 자제가 합리적이다. $70,500 지지 이탈 시 $67,500까지 추가 하락에 대비한 스탑로스를 설정한다.

AI 반도체 vs SaaS: AI 인프라(NVDA, CRWV, TSM) 초과비중 + SaaS(IGV) 언더웨이트 유지가 합리적이다. SaaS 내에서도 데이터베이스·보안·게이밍 소프트웨어는 AI 대체 저항력이 높아 선별적 접근이 가능하다. MSFT는 TTM P/E 23배로 밸류에이션 매력이 생겼으나, SaaS 디스럽션 직격 리스크가 상존한다.

탈달러화 수혜 자산: 금(현재 $4,784, JPMorgan 연말 $5,000 타겟), 실물 원자재, 금 채굴주(Barrick, Newmont)가 구조적 수혜주다. 은은 YTD +23%에도 금/은 비율 기준 여전히 저평가($56~65 전망).

한국 반도체 전략: 삼성전자·SK하이닉스를 Q2 핵심 비중 확대 후보로 유지한다. TSMC 기록 실적이 AI 수퍼사이클 지속을 확인했고, HBM4 양산·메모리 초저재고가 실적 서프라이즈를 지지한다. 한국 금융주는 비과세 배당 촉매로 배당 투자 관점에서 매력적이다.

자산 배분 타임라인

| 기간 | 핵심 포지션 | 주요 리스크 모니터 |

|---|---|---|

| 단기(4월) | 빅뱅크 실적 트레이딩, TSMC 리드스루 반도체 매수 | 사모 신용 공개, PPI 서프라이즈, 이슬라마바드 결렬 |

| 중기(Q2) | AI 인프라 초과비중, 금 5~10% 배분, 한국 반도체 적극 비중 | 유가 $120+ 재급등, 연준 인상 전환, 중국 이란 무기 이전 |

| 장기(2026 하반기) | SpaceX IPO 전후 우주섹터, Anthropic IPO, WGBI 편입 한국채권 | 미국 재정 위기(이자 $1조+), 출산율 구조적 하락, 파월→워시 전환 |

투자자 마음가짐

이 시장은 정보 비대칭이 제도화된 환경이다. $9.5억 유선물 거래가 대통령 발표 3시간 전에 실행되고, 규제기관의 집행 역량은 10년 최저이며, 암호화폐 시장의 규제 사각지대는 여전히 넓다. 이런 환경에서 개인 투자자의 최선 전략은 ①이벤트 직전 레버리지 포지션 회피, ②펀더멘털 기반 중장기 투자에 집중, ③포트폴리오 단위의 분산(자산군·지역·타임프레임), ④감정적 매매 대신 사전 설정한 규칙(분할매수·스탑로스) 엄수이다. 내부자들이 시장을 앞서 움직이더라도, 구조적 추세(AI 인프라·탈달러화·반도체 수퍼사이클)는 조작할 수 없다. 소음을 걸러내고 추세를 따르는 것이 이 시장에서의 냉정한 생존 전략이다.