전쟁·유가·AI가 뒤흔드는 2026년 4월 투자 지형

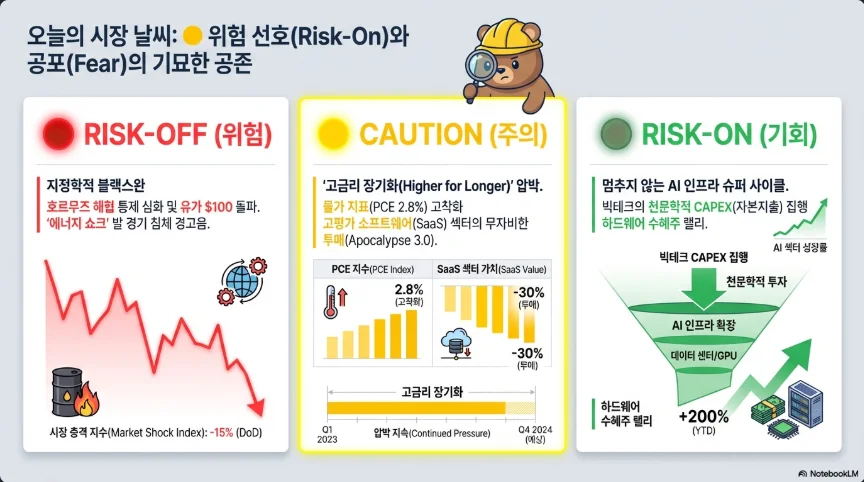

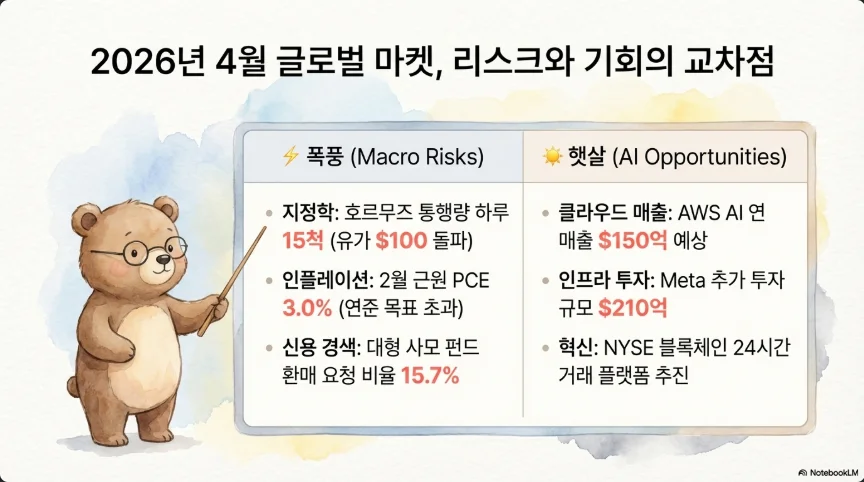

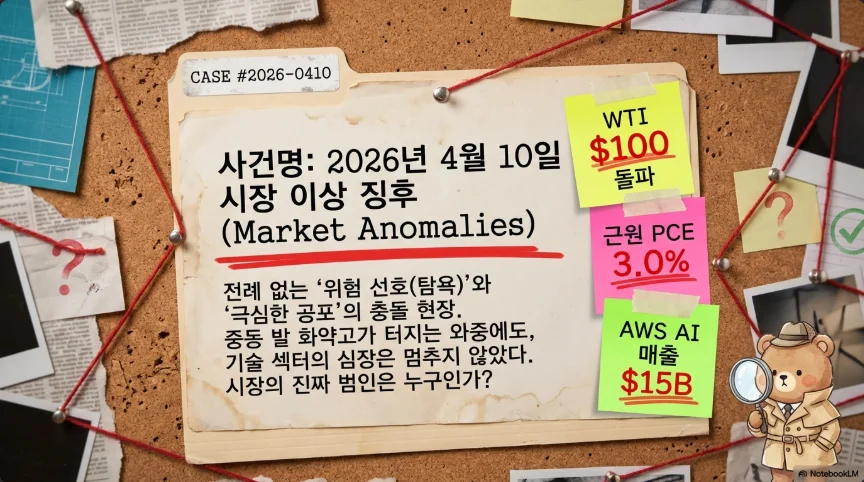

유가 WTI가 $100을 재돌파하고, SaaS 섹터가 역사적 붕괴를 기록하며, AI 인프라에 $6,600억이 쏟아지는 지금, 투자자는 '전쟁 프리미엄'과 '기술 대전환' 사이에서 포지션을 재정비해야 한다. 4월 10일 발표되는 3월 CPI(헤드라인 YoY +3.1~3.7% 예상)는 연준의 고금리 장기화를 재확인할 가능성이 높으며, 이란-미국 2주 휴전이 채 하루도 못 가 흔들리면서 중동 리스크가 다시 시장의 중심에 올라섰다. 이 보고서는 923개 소셜미디어 포스트 분석과 딥리서치를 결합하여, 미국·한국주식과 크립토 투자자를 위한 구체적 행동 지침을 제시한다.

1. 시장 종합 진단: 휴전 랠리 이후의 불안한 균형

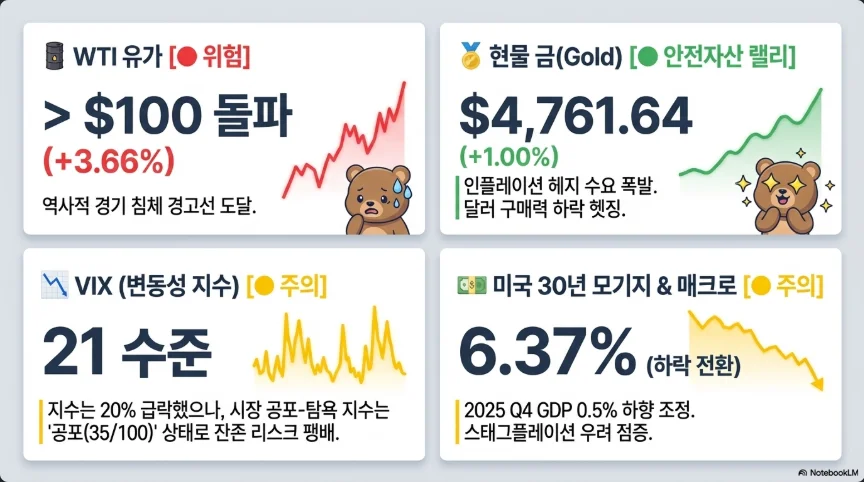

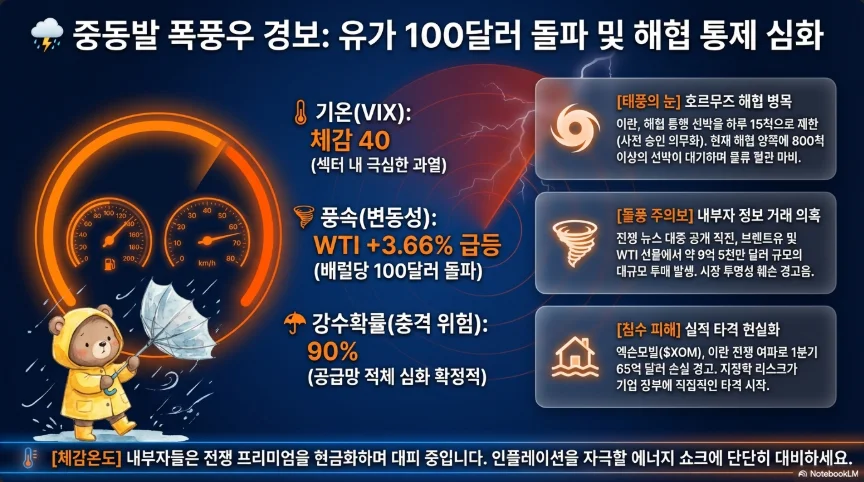

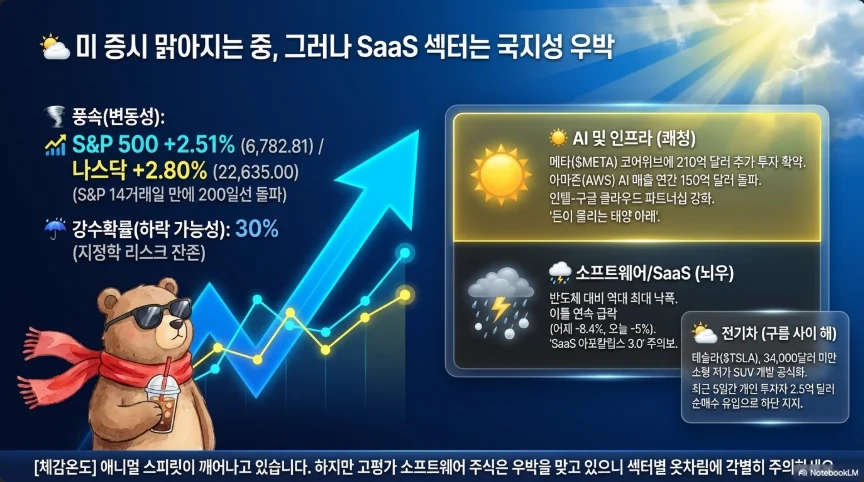

4월 8일 트럼프 대통령의 이란 2주 휴전 발표가 글로벌 시장에 대규모 릴리프 랠리를 촉발했다. S&P 500은 +2.51%(6,782.81)로 2025년 4월 이후 최대 상승폭을 기록했고, 다우는 +2.85%(47,909.92), 나스닥은 +2.80%(22,635)로 마감했다. 그러나 4월 9일, 이란이 휴전 "파기"를 주장하고 이스라엘의 레바논 공습이 재개되면서 유가가 다시 $100을 돌파, 시장은 불안한 균형 상태에 진입했다.

| 지표 | 4월 9일 기준 | 변동 | 핵심 시그널 |

|---|---|---|---|

| S&P 500 | 6,782 → ~6,830 | +0.7% (7연속 상승) | 200일 이평선 회복 |

| 다우존스 | 47,910 → ~48,245 | +0.7% | 2025년 4월 이후 최대 일간 상승 |

| 나스닥 | 22,635 → ~22,816 | +0.8% | SaaS 약세 vs 반도체 강세 |

| KOSPI | 5,872 → 5,778 | -1.61% | 전일 +6.87% 후 차익실현 |

| KOSDAQ | 1,090 → 1,076 | -1.27% | 전일 급등 후 조정 |

| WTI | $95 → $101.28 | +7.28% | $100 재돌파 |

| 브렌트유 | $94 → $101 | +7.5% | 휴전 무효화 반영 |

| 비트코인 | $71,926 | +5.3% (주간) | $72,500 저항선 테스트 |

| 이더리움 | $2,239 | +6.3% | 3주 고점 |

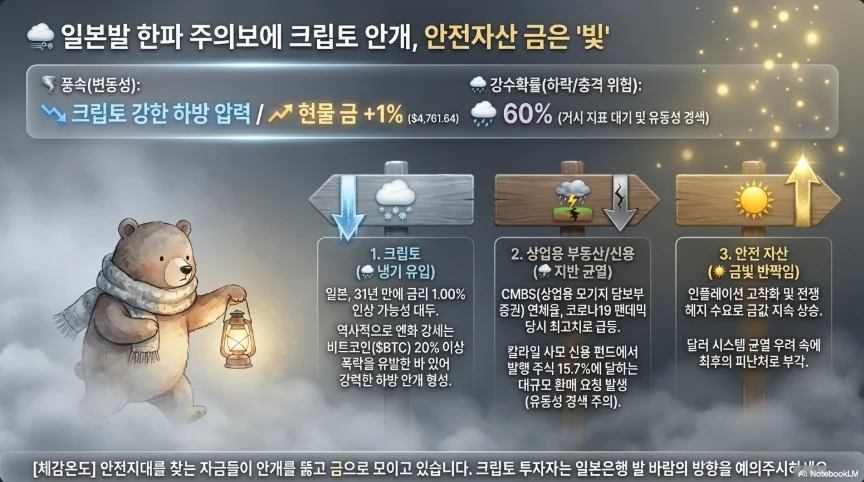

| 금(스팟) | $4,742/oz | 장중 $4,850 터치 | 사상 최고치 근접 |

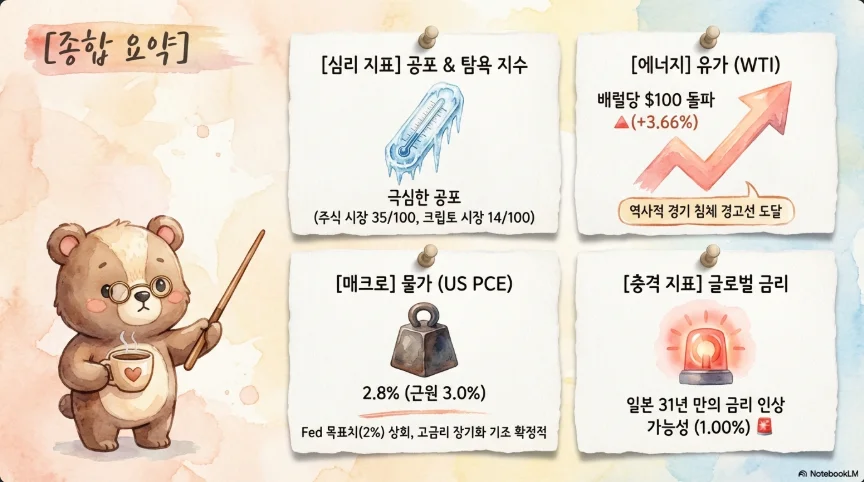

| VIX | 21.04 | -18~20% | 공포 완화, 그러나 '올클리어' 아님 |

| DXY | 99.04 | -0.34% | 4주 저점 |

| 미국 10년물 | 4.29% | 보합 | 금리 인하 기대 소멸 |

| 원/달러 | ₩1,482.20 | +₩1.2 | 유가 재급등 시 ₩1,500 돌파 가능 |

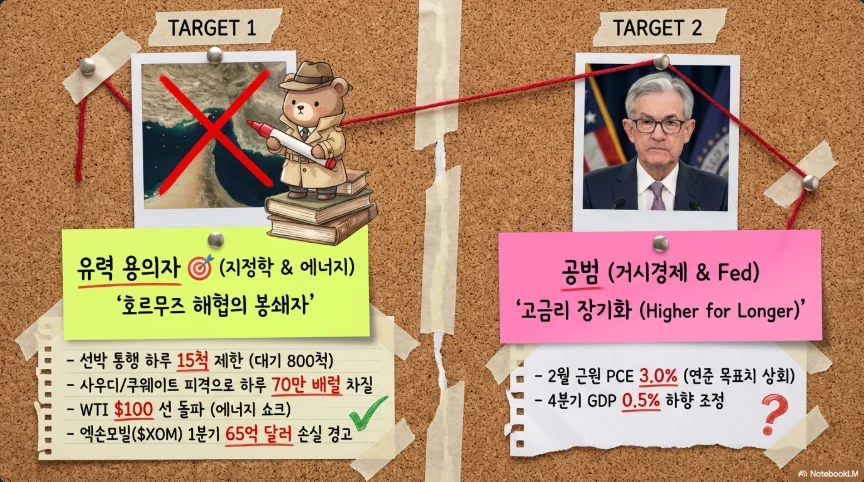

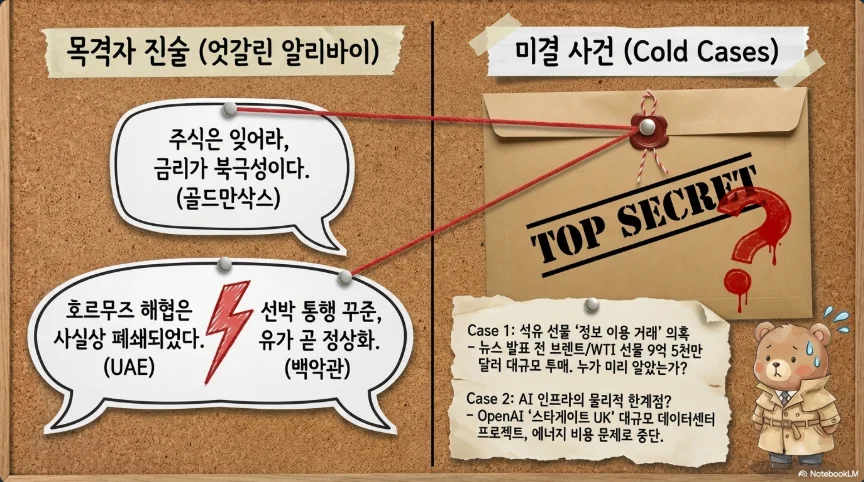

JP모건 "전술적 강세" 전환의 실체: 4월 8일 JP모건 마켓 인텔리전스팀의 앤드루 타일러는 "S&P 500 7,000이 도달 가능한 수준"이라며 전술적 강세 전환을 선언했다. 2025년 4월 관세 피봇 이후 랠리와 유사한 패턴을 근거로 들었다. 그러나 두 가지 전제 조건이 붙는다: ①이란이 실제로 호르무즈 해협을 재개방할 것, ②양측이 2주 휴전을 연장할 것. 타일러 스스로도 이를 "관대한 가정"이라고 인정했다. 기관과 CTA의 극단적 약세 포지션이 숏 스퀴즈 연료로 작용할 수 있지만, 이는 기술적 반등의 논리이지 펀더멘털 개선의 논리가 아니다.

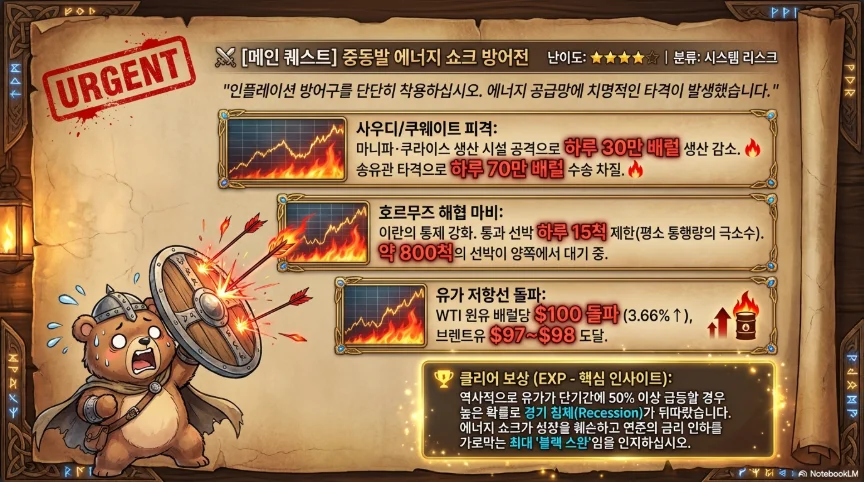

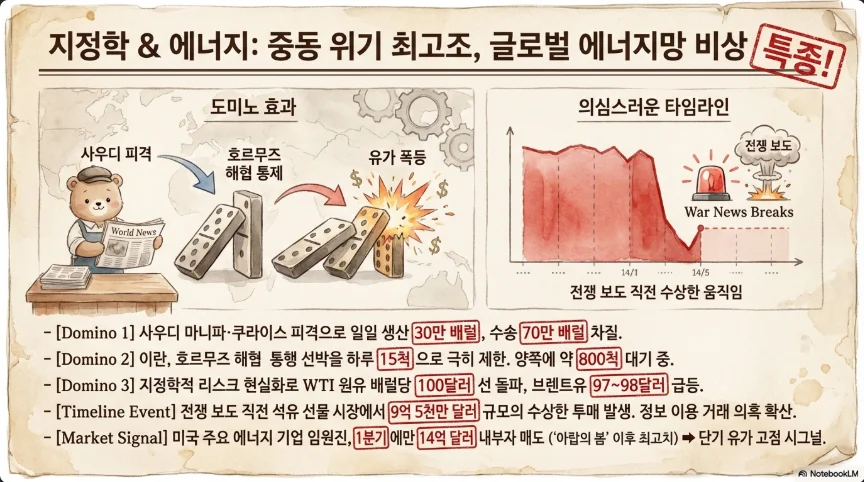

2. 유가 $100 재돌파 — 역사상 최악의 에너지 위기

전쟁 프리미엄이 만든 공급 절벽

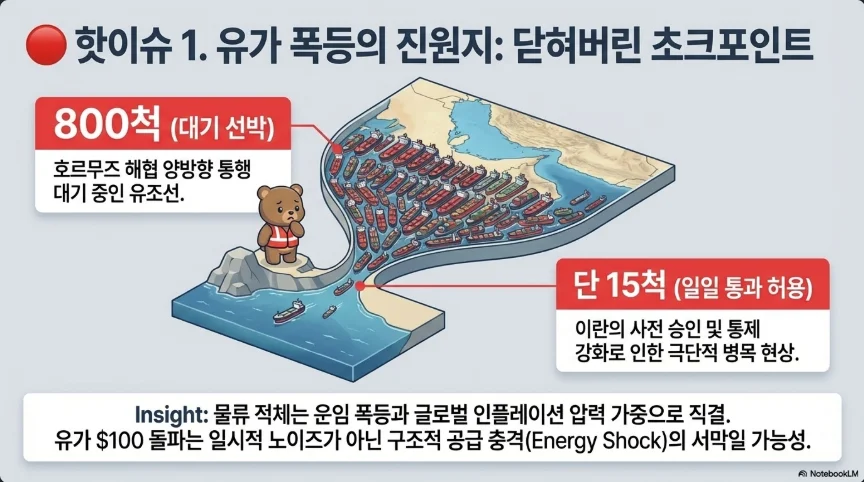

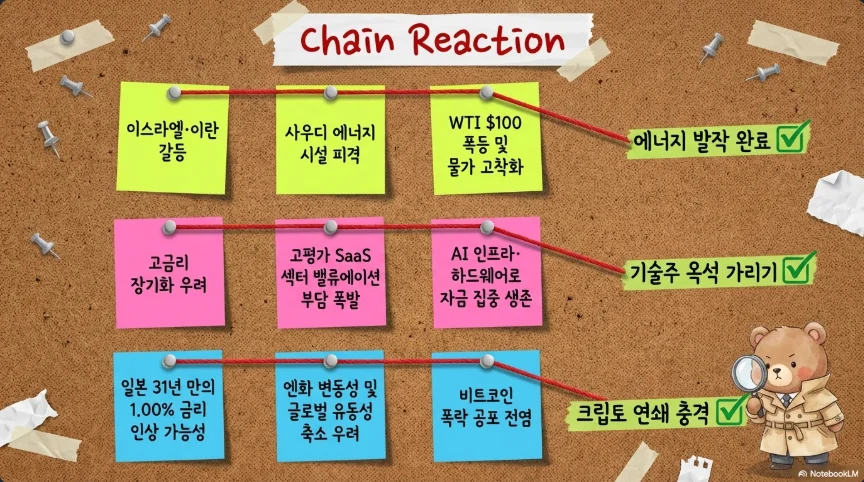

IEA 사무총장 파티 비롤은 이번 위기를 "1973년과 1979년 두 차례의 석유 위기를 합친 것보다 심각한, 역사상 최악의 에너지 위기"라고 규정했다. 수치가 이를 뒷받침한다. 글로벌 원유 공급이 하루 약 1,100만 배럴 감소했으며, 이는 1973년과 1979년 공급 차질을 합한 것의 2배를 초과한다.

사우디아라비아의 동서 송유관(East-West Pipeline)은 호르무즈 해협 폐쇄 이후 유일한 수출 대안으로 가동량을 평시 77만 배럴/일에서 700만 배럴/일(최대 용량)로 끌어올렸으나, 4월 8일 이란 드론 공격으로 펌핑 스테이션이 피격되었다. 사우디의 마지막 수출 우회로까지 위협받는 상황이다. 라스 타누라, 사토프(주빌), 삼레프(얀부) 등 주요 정유 시설이 연쇄 공격을 받았고, 카타르 라스 라판(세계 최대 LNG 생산시설)까지 피격으로 LNG 생산이 중단됐다.

호르무즈 해협의 현실은 더 가혹하다. 평시 하루 135~138척이 통과하던 해협에서 3월 1~25일 사이 총 116회 통과(하루 4~5척 수준)만 기록됐다. 이란은 국가별 선별 통과를 허용하면서, 서방 연계 선박은 사실상 차단하고 있다. 230척의 적재 완료 유조선이 대기 중이며, ADNOC CEO 술탄 알 자베르는 4월 9일 "해협은 열려 있지 않다. 이것은 강압이고 경제적 테러"라고 직언했다.

유가 50% 급등 → 경기침체: 역사적 패턴

| 위기 | 공급 차질 | 가격 변동 | 결과 |

|---|---|---|---|

| 1973 OPEC 금수 | 260만 bpd | $3→$12 (+300%) | 스태그플레이션, 경기침체 |

| 1979 이란 혁명 | 350만 bpd | ~$40 (2배) | 경기침체, 볼커 금리 20% |

| 1990 걸프전 | 430만 bpd | $15→$42 (+180%) | 단기 경기침체 |

| 2008 유가 급등 | 수요 주도 | $147 정점 | 글로벌 금융위기 |

| 2026 이란 전쟁 | 1,100만 bpd | 50%+ 급등 | 진행 중 |

현재 위기는 규모 면에서 이전의 모든 석유 충격을 압도한다. 세인트루이스 연준 분석에 따르면 1973~1991년 네 차례 경기침체 이전 실질 에너지 가격은 평균 17.5% 상승했다. 현재 상승폭은 이를 3배 이상 초과한다. 무디스 마크 잔디는 경기침체 확률을 49%로 제시했고, 시카고 연준 총재 오스틴 굴스비는 "스태그플레이션적 가격 나선"을 경고했다.

골드만삭스 Q2 전망과 에너지 기업 내부자 매도

골드만삭스는 4월 9일 Q2 브렌트 전망을 $99에서 $90으로 하향했으나, 리스크가 "상방에 치우쳐 있다"고 경고했다. 휴전 실패 시 생산 손실이 하루 200만 배럴 이상 지속되면, Q4 브렌트는 $115까지 가능하다. EIA는 Q2 브렌트 $115 정점을 예상하며, Q4에 $90 이하로 하락할 것으로 전망한다.

에너지 기업 임원 내부자 매도는 실제로 PBF Energy, Diamondback Energy, Hafnia 등에서 3월 초 유가 급등 직후 집중적으로 관찰됐다. 다만 Cenovus Energy CEO는 4월 9일 $140만 자사주 매입을 단행해, 업종 내에서도 시각이 갈린다. 내부자 매도가 반드시 고점 신호는 아니지만, 전쟁 프리미엄의 지속 가능성에 의문을 제기하는 데이터인 것은 분명하다.

주목할 종목/자산: XLE(에너지 ETF), XOP(시추/탐사), Chevron(CVX), ExxonMobil(XOM), Halliburton(HAL). 한국: S-Oil, SK이노베이션. 하방 시: 항공·운송 숏 헤지.

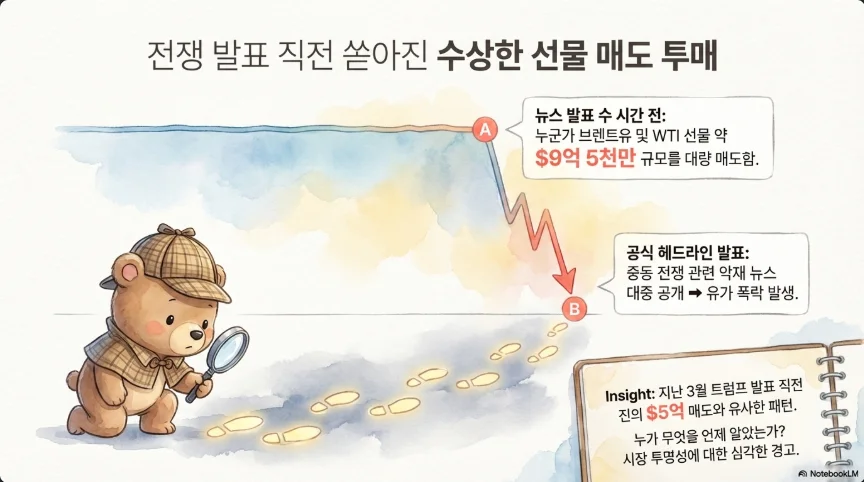

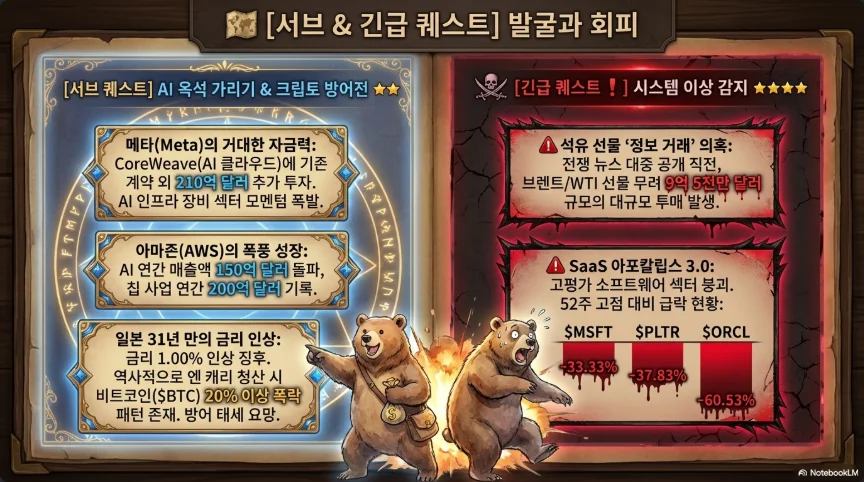

3. 석유 선물 정보거래 의혹 — 구조적 정보 비대칭의 민낯

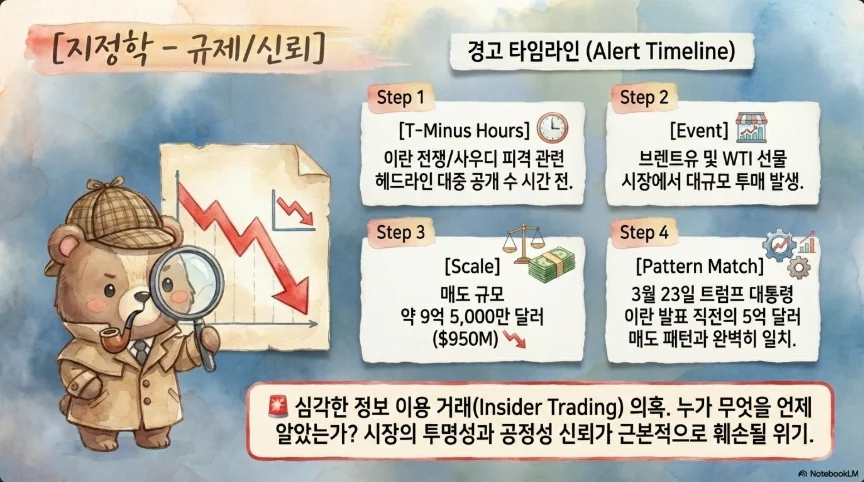

$5.8억 선물 투매의 실체

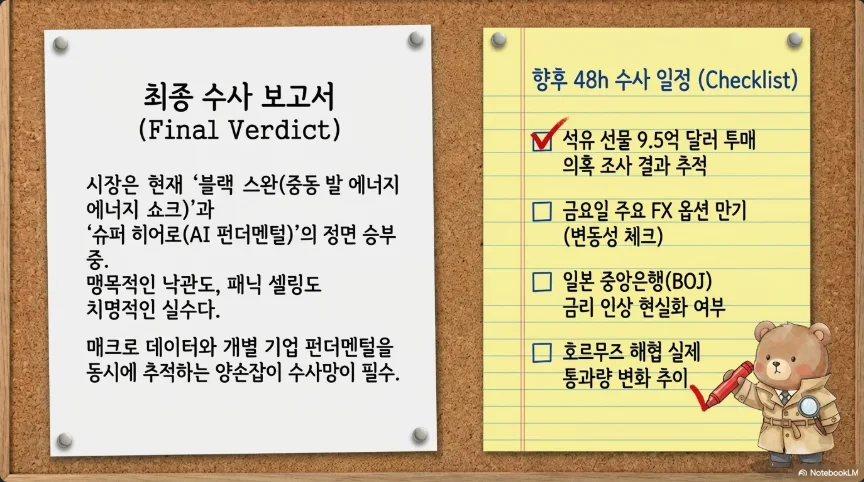

3월 23일 뉴욕 시간 오전 6시 49~50분, 단 60초 동안 약 6,200개의 브렌트·WTI 선물 계약(추정 $5.8억 규모)이 체결됐다. 이는 트럼프의 7시 4분 Truth Social 포스트(이란과 "생산적 대화" 발표) 15분 전이었다. 블룸버그 분석에 따르면, 해당 시간대 평균 거래량의 9배에 달했다. 동시에 S&P 500 e-Mini 선물에서도 $15억 규모의 대량 매수가 발생했다.

유가는 발표 직후 10% 이상 급락, 선물 매도 포지션은 거대한 수익을 실현했다. 이 패턴은 2월 28일 전쟁 개시 직전 폴리마켓에서 150개 이상의 신규 계정이 이란 공습 예측에 베팅한 것과 맥을 같이한다. CNN이 확인한 한 트레이더는 2024년 이후 이란 관련 군사 작전 예측에서 93%의 승률로 거의 100만 달러를 벌었다.

민주당 리치 토레스 의원은 4월 8일 SEC와 CFTC에 공식 조사를 요구하며 이를 "역사상 최대 규모의 내부자 거래 가능성"이라 칭했다. 노벨 경제학상 수상자 폴 크루그먼은 "반역"이라 표현했다. 그러나 SEC 수석 집행관이 트럼프 측근 관련 사건 추적 차단 후 사임했다는 로이터 보도는 조사의 실효성에 의문을 던진다.

투자자를 위한 시사점

이 사건이 투자자에게 주는 교훈은 명확하다. 에너지 선물 시장은 정보 비대칭이 구조화된 환경이다. 개인 투자자가 원유 선물이나 레버리지 에너지 ETF에 단기 방향성 베팅을 하는 것은 "트럼프 Truth Social 포스트 15분 전에 이미 포지션을 잡은 누군가"와 경쟁하는 것이다.

실용적 대응 전략으로는: ①원유 선물 직접 투자보다 에너지 주식(업스트림 생산업체) 중심 접근, ②단기 방향성 베팅 대신 옵션 스프레드를 활용한 리스크 한정, ③지정학 이벤트 전후 레버리지 에너지 ETF(UCO, SCO) 회피, ④트럼프의 소셜미디어 포스트 패턴을 모니터링하되 "역지표로 활용"(이란 의회 의장 갈리바프의 조언: "그들이 펌프하면 숏, 덤프하면 롱")하는 것이 합리적이다.

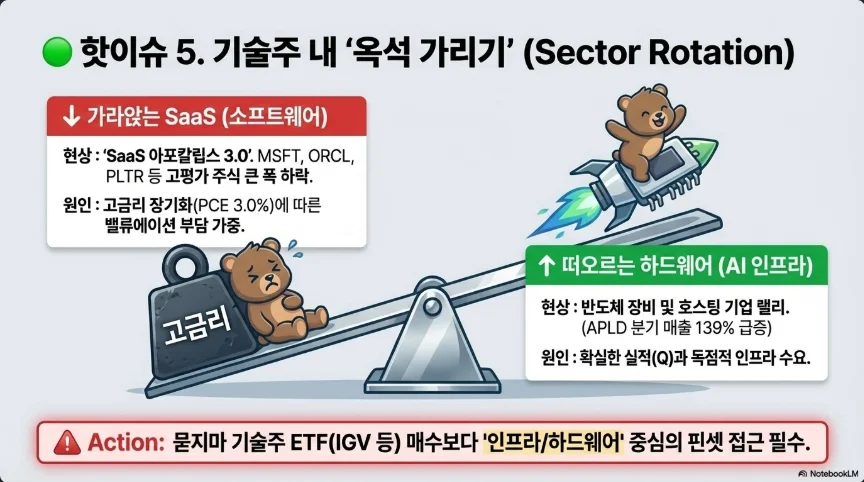

4. SaaS 대붕괴 — AI가 만든 구조적 밸류에이션 혁명

소프트웨어의 역대 최악 구간

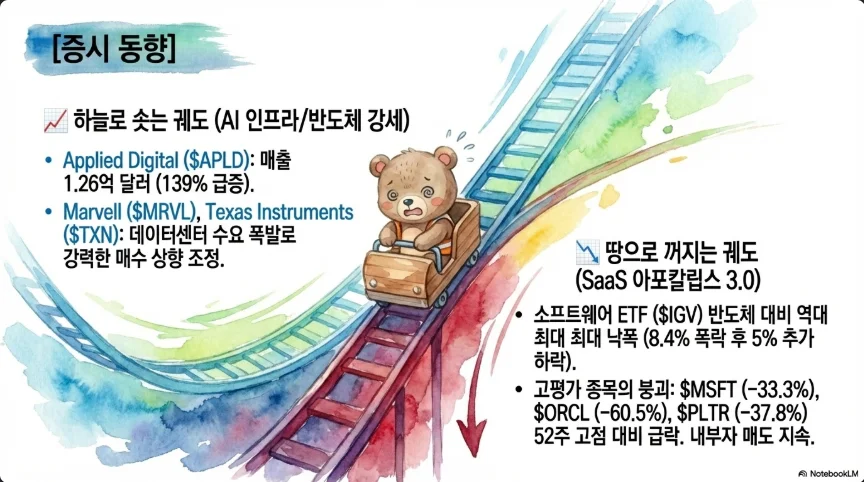

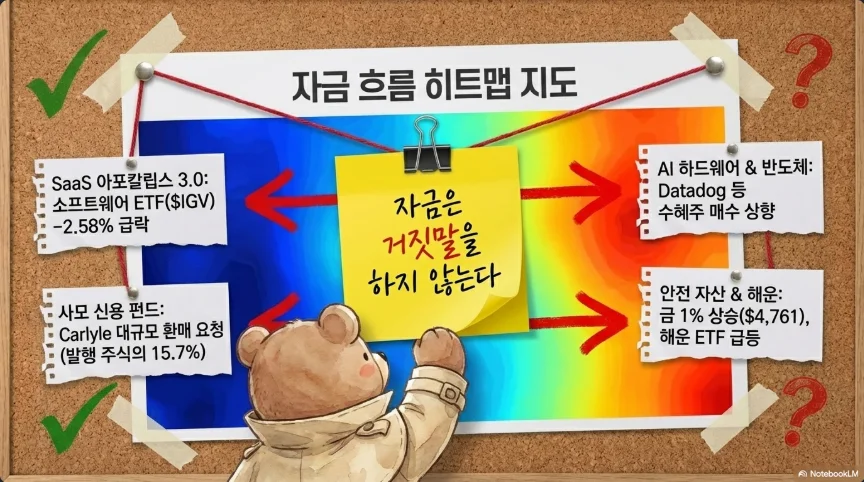

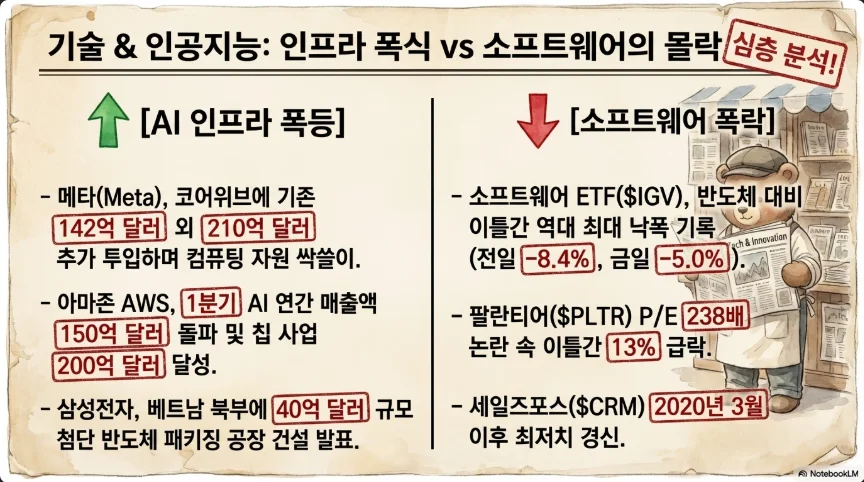

소프트웨어 섹터가 반도체 대비 사상 최대 낙폭을 기록했다. IGV(소프트웨어 ETF)의 SMH(반도체 ETF) 대비 상대강도 RSI(14주)가 15로, 2001년 ETF 출범 이래 최저치다. IGV는 YTD -20~24.6% 하락한 반면, SMH는 사상 최고치 부근에서 거래되고 있다.

핵심 수치가 구조적 전환을 보여준다. 소프트웨어 섹터의 선행 P/E는 2020~22년 84.1배에서 현재 22.7배로 급락했고, 사상 처음으로 S&P 500 평균 밸류에이션 아래로 내려갔다. Salesforce는 YTD -32%(P/E 20.87배, 12개월 평균 36.18배에서 -30.85% 압축), Microsoft는 52주 고점 대비 -33%($372.29), ServiceNow는 YTD -40% 수준이다.

| 종목 | 현재가 | 52주 고점 대비 | 선행 P/E | 핵심 리스크 |

|---|---|---|---|---|

| MSFT | $372.29 | -33.0% | ~25x | AI 투자 ROI 불확실 |

| ORCL | — | -60.5% | — | 데이터센터 부채 급증 |

| PLTR | ~$150 | -37.8% | 238x | 극단적 고평가 + 내부자 매도 |

| CRM | $179.31 | -32.0% | 20.87x | 시트 기반 모델 위협 |

| NOW | — | -40.0% | — | DOGE 연방 예산 삭감 |

AI가 소프트웨어를 먹는다: 구조적 원인 5가지

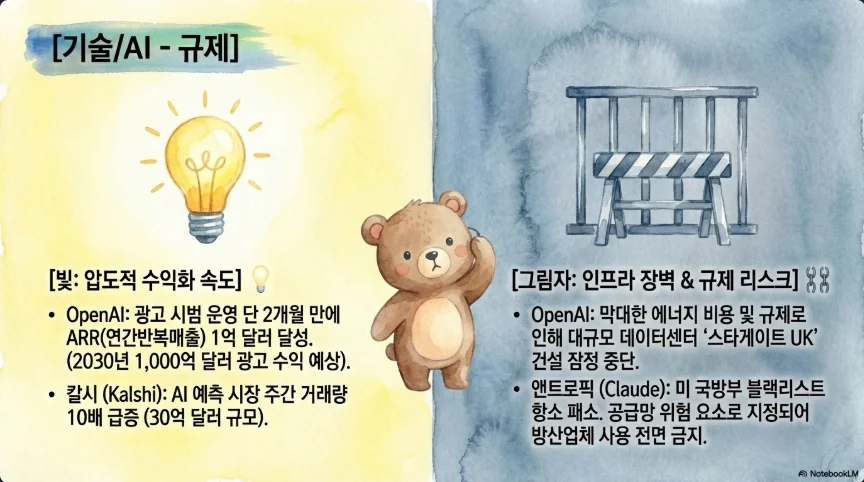

첫째, AI 에이전트의 시트(seat) 대체 공포가 현실화되고 있다. Anthropic의 Claude Cowork 플랫폼이 법률 자동화 플러그인을 출시하고, 한 기자가 Monday.com의 인터페이스를 "바이브 코딩"으로 1시간 만에 재현하면서 Monday.com 시가총액 $3억이 증발했다. AI 에이전트가 100명의 업무를 대신하면, 기업이 필요한 소프트웨어 시트는 10개로 줄어든다 — 매출 90% 감소의 논리다.

둘째, 예산 재배분이 가속되고 있다. 상위 5대 테크 기업의 2026년 AI 인프라 투자가 $6,600~6,900억(전년 대비 거의 2배)으로 급증하면서, "Salesforce 시트 갱신" 대신 "AI 인프라"로 IT 예산이 이동하고 있다.

셋째, 밸류에이션 압축의 자기 강화 루프가 작동한다. 소프트웨어 주식에서 자금이 유출되면 밸류에이션이 하락하고, 하락한 밸류에이션은 추가 유출을 유발한다.

넷째, DOGE 연방 예산 삭감이 ServiceNow 등 정부 IT 계약에 타격을 주고 있다.

다섯째, SaaS 기업의 "가짜 FCF" 논쟁이 부상했다. 주식보상(SBC)을 조정하면 다수 소프트웨어 기업의 실질 잉여현금흐름이 크게 감소한다.

저점 매수 vs 추가 하락: 판단의 기준

BofA 비벡 아리아는 현재 매도를 "내적으로 모순적"이라 평했다 — AI가 소프트웨어를 파괴할 만큼 강력하다면, AI 투자(반도체·인프라)는 계속되어야 하고, AI 투자가 실패한다면 소프트웨어도 무사하다. 두 시나리오가 동시에 성립할 수 없다는 논리다. 모닝스타는 MSFT 공정가치를 $600(현재 대비 +61% 업사이드)으로 평가한다.

4월 29일 Microsoft 실적(FQ3 2026)이 소프트웨어 섹터의 분기점이 될 것이다. Azure 성장률과 AI 투자 ROI 지표가 핵심이다. 현 시점에서의 전략은: ①MSFT처럼 AI 인프라와 소프트웨어를 모두 보유한 기업에 선별적 저점 매수, ②PLTR(P/E 238배)처럼 극단적 고평가 + 내부자 매도가 결합된 종목은 회피, ③IGV/SMH 상대강도가 역사적 최저인 점을 감안한 페어 트레이드(IGV 롱 / SMH 숏) 검토다.

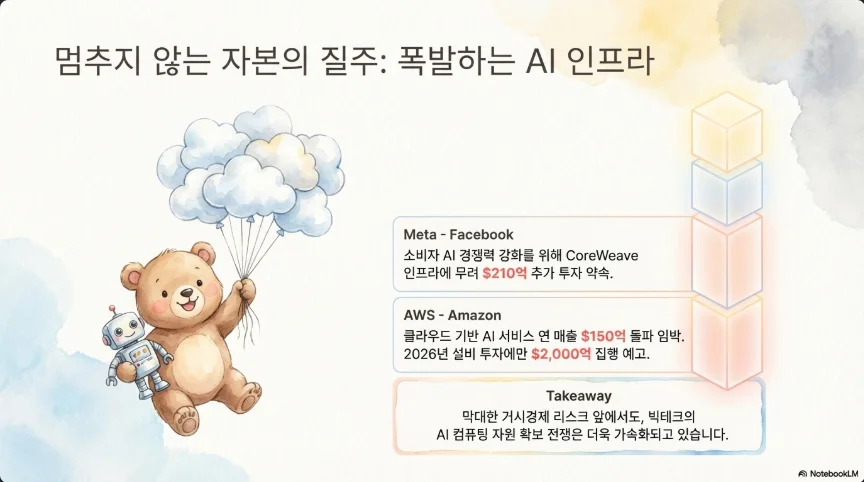

5. AI 인프라 $6,600억 투자 물결 — 민간 부문 역사상 최대

아마존 $2,000억: "직감이 아니라 수요에 따른 투자"

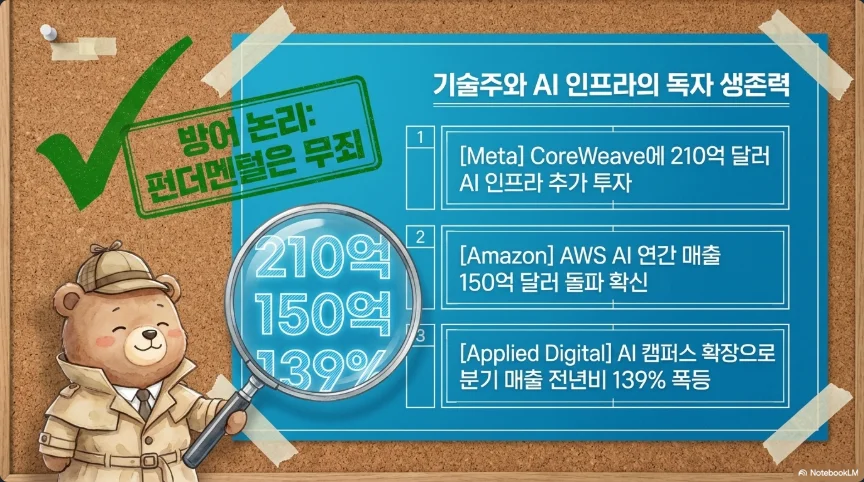

아마존은 2026년 CapEx를 $2,000억으로 확정했다. 이는 2025년 $1,318억 대비 52% 증가이며, 애널리스트 추정치를 $500억 초과한 수치다. CEO 앤디 재시는 4월 9일 "직감에 투자하는 게 아니다"라고 강조했다. AWS AI 매출 연간 런레이트는 $150억을 돌파했고, AWS 전체 매출 런레이트는 $1,420억(YoY +24%), 수주 잔고는 $2,440억이다. 커스텀 칩(Trainium 3, Graviton)만으로 $100억+ 매출이 예상된다.

이 투자의 의미는 단순한 규모를 넘어선다. OpenAI가 AWS에 $1,000억+ 약정을 체결한 것은 클라우드 AI 시장의 과점 구조를 강화한다. 다만, 잉여현금흐름이 $110억으로 압축되면서 주가는 발표 후 시간외 -11% 하락했다 — 시장은 "투자의 방향"은 인정하되 "단기 수익성 훼손"을 경고하고 있다.

Meta-CoreWeave $352억: 추론(Inference)의 시대

Meta는 4월 9일 CoreWeave에 $210억 추가 투자(2027~2032년)를 발표하여, 기존 $142억과 합산 총 $352억 규모의 계약을 체결했다. 엔비디아 Vera Rubin 플랫폼을 조기 도입할 예정이며, 핵심은 훈련(training)이 아닌 추론(inference) — AI를 지속적으로 운영하는 데 초점을 맞추고 있다. Meta의 2026년 전체 CapEx는 $1,150~1,350억으로 전년 대비 거의 2배다.

CoreWeave(CRWV)는 동시에 $42.5억 규모의 전환사채·정크본드를 발행했다. 2025년 매출 $51.3억(YoY +168%), 2026년 $100억+ 궤도에 있으나, 부채·리스 부담이 $300억에 달한다. 메타 계약 하나($352억)가 부채 전액을 상회하지만, 이 비즈니스 모델의 레버리지 리스크는 금리 상승 환경에서 주의가 필요하다.

AI 인프라 수혜 종목 체인

이 투자들이 만들어내는 구체적 수혜 구조는 다음과 같다:

1단계 – 반도체: NVIDIA(GPU), AMD, Broadcom, Marvell(광학 90% 성장 전망, 바클레이즈 $150 목표가), ASML(EUV 독점)

2단계 – 인프라·데이터센터: CoreWeave(CRWV), Applied Digital(APLD, Q3 매출 +139%), Vertiv, Eaton, Quanta Services

3단계 – 전력·냉각: 셰니에르에너지(LNG), 넥스테라에너지(NEX), 누클리어(Constellation Energy), 산업용 냉각 기업

4단계 – 클라우드·플랫폼: AWS(아마존), Google Cloud(Intel 파트너십), Microsoft Azure

주목할 신호: Applied Digital(APLD)은 Q3 매출 $1.266억(YoY +139%)으로 컨센서스를 67% 상회했고, Delta Forge 1(300MW) 착공과 함께 총 계약 매출 $160억을 확보했다. Intel은 Google과의 AI 인프라 다년 협력 발표로 +5% 상승, YTD +62%를 기록 중이다.

6. NYSE-Securitize 토큰화 증권 MOU — 232년 역사의 전환점

왜 역사적으로 중요한가

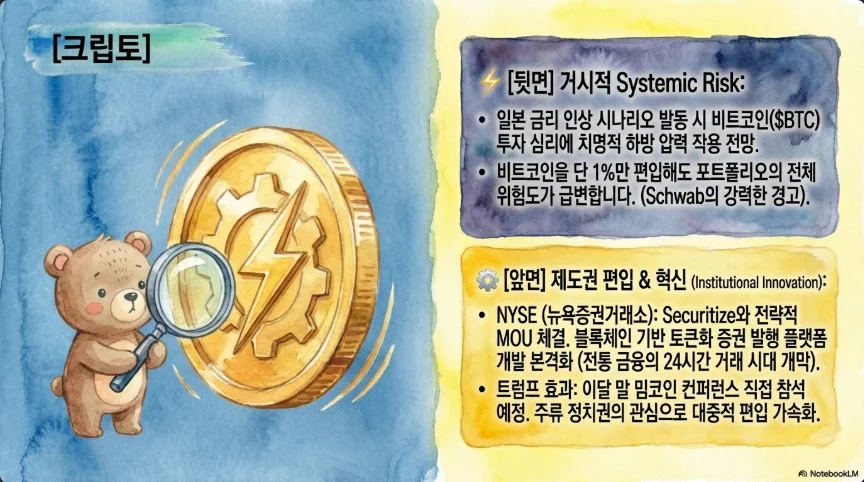

3월 24일 발표된 NYSE(ICE 그룹)와 Securitize의 MOU는 세계 최대 증권거래소가 블록체인 기반 증권 발행·거래 인프라를 본격 구축한다는 선언이다. Securitize는 NYSE 디지털 트레이딩 플랫폼의 최초 디지털 전송대리인(Digital Transfer Agent)으로 지정되어, 블록체인 네이티브 증권의 발행·결제 표준을 설계한다.

핵심 기능은: 24시간 연중무휴 거래, 즉시 온체인 결제(현행 T+2 대체), 달러 기반 분할 주식 매매, 스테이블코인 기반 자금 조달이다. Q3 2026 기관 파일럿, 연말 정식 출시(SEC·FINRA 승인 전제)가 예정되어 있다.

토큰화 증권 시장 규모 전망은 기관마다 크게 다르지만, 방향성은 일치한다:

| 기관 | 2030년 전망 |

|---|---|

| McKinsey | $2~4조 |

| Citigroup | $4~5조 |

| Ark Invest | ~$11조 |

| BCG + ADDX | $16.1조 (글로벌 GDP 10%) |

현재 온체인 토큰화 RWA 규모는 $120~264억이지만, YoY 310%+ 성장 중이다. 이더리움이 전체 토큰화 RWA 가치의 60% 이상을 호스팅하며, Stellar, Polygon, Avalanche가 뒤를 잇고 있다.

Kalshi 예측시장 $30억: 새로운 금융 인프라의 부상

Kalshi의 주간 거래량은 4월 첫째 주 $29억(전체 예측시장의 60%)에 달했으며, 3월 월간 거래량은 $257억(전년 동월 대비 13배)을 기록했다. 2025년 12월 $10억 펀딩, 기업가치 $110억에 도달했으며, Robinhood·CNN·CNBC와 파트너십을 체결했다. 다만, 네바다·오하이오·매사추세츠에서 스포츠 계약이 "도박과 구별 불가"라는 법원 판결이 나오면서 규제 리스크가 존재한다.

투자 기회: 블록체인 인프라(Chainlink/LINK, CFTC 혁신자문위 합류), RWA 토큰화(Ondo Finance/ONDO, $25억+ TVL), Securitize(SPAC $12.5억 밸류에이션 Nasdaq 상장 예정), BlackRock BUIDL($19억), Avalanche(AVAX), Polygon(POL).

7. 한국 시장 집중 분석: 반도체 초호황 vs 유가 역풍

KOSPI 5,778 — 사상 최대 분기 실적과 지정학 리스크의 충돌

KOSPI는 4월 8일 +6.87% 급등(미-이란 휴전 랠리) 후 4월 9일 -1.61%(5,778.01)로 차익실현됐다. YTD +34% 상승은 전적으로 반도체 초호황에 기반한다. 삼성전자의 시가총액이 KOSPI 전체의 25.70%를 차지하며 6년 만에 최고 비중을 기록했다.

삼성전자·SK하이닉스: 메모리 슈퍼사이클의 한복판

삼성전자의 2026년 1분기 잠정 실적은 역사적이다. 매출 ₩133조(YoY +68%), 영업이익 ₩57.2조(YoY +755%)로, 단일 분기에 2024년 연간 영업이익(₩43.6조)을 초과했다. DS(반도체) 부문이 영업이익의 93%(~₩53조)를 차지하며 사상 처음 단일 부문 ₩50조를 돌파했다. DRAM 계약가가 Q1에 39.8%, NAND 가격이 208.8% 급등한 것이 핵심 동인이다.

SK하이닉스(₩998,000, -3.39%)는 4월 29일 실적 발표를 앞두고 있다. 한국투자증권은 연간 영업이익 추정치를 28% 상향한 ₩216조(2025년의 4배+)로 제시했다. HBM(고대역폭 메모리)이 엔비디아 AI 가속기의 핵심 부품으로, AI 메모리 업사이클의 중심에 있다.

메리츠증권은 메모리 사이클이 "아직 중간점에 도달했을 뿐"이라 평가한다. KB증권은 삼성전자의 2027년 영업이익을 ₩488조로 전망하며, "엔비디아를 초과할 가능성"까지 언급했다.

| 종목 | 4월 9일 종가 | 52주 범위 | 12개월 목표가 | 핵심 포인트 |

|---|---|---|---|---|

| 삼성전자 | ₩204,000 | ₩52,900~₩223,000 | ₩239,873 (+17.6%) | Q1 OP ₩57.2조 역대 최대 |

| SK하이닉스 | ₩998,000 | ₩162,700~₩1,099,000 | ₩1,337,858 (+34.0%) | HBM 수혜, 4/29 실적 |

정유·화학: 유가 $100의 양면성

유가 $100+ 환경은 한국 정유사에 혼합적 영향을 미친다. 정제마진 확대(긍정)와 원재료 비용 상승·수요 파괴(부정)가 동시에 작용한다. 미국 디스틸레이트 크랙스프레드는 3월 2022년 이후 최고치($1.42/갤런)를 기록했으나, 아시아에서는 나프타·석유화학 원료 부족으로 생산 축소가 강제되고 있다. 순수 정유 플레이(S-Oil)가 통합 화학/정유사(LG화학, SK이노)보다 유리한 구조다.

항공: 비상경영 체제 돌입

대한항공, 아시아나항공, 티웨이항공, 제주항공 등 한국 주요 항공사가 모두 비상경영에 돌입했거나 준비 중이다. 4월 항공유 급유가는 갤런당 ~450센트로, 사업계획 기준(220센트)의 2배를 초과한다. 연료비가 총 운영비용의 20~30%를 차지하는 항공업에서 유가 $100+ 고착화는 치명적이다. 대한항공은 3월 유가 급등 시 -8.98% 하락한 바 있다. 유가가 $90 이하로 안정화되기 전까지 항공주는 회피가 현명하다.

방산: 구조적 성장, 그러나 밸류에이션 부담

한국 방산 4대 기업(한화에어로스페이스, LIG넥스원, KAI, 현대로템)의 2025년 합산 매출은 ₩40.9조(YoY +81.6%), 수출 비중은 60%(2021년 35% 대비)에 달한다. LIG넥스원은 이라크 천궁-II 수출 계약을 수주했고, 한화는 SIPRI 글로벌 100대 방산기업 순위에서 24위→21위로 상승했다. 그러나 PER이 한화에어로 23~49배, LIG넥스원 34~44배, KAI 25~37배로, 록히드마틴(15~20배) 대비 프리미엄이 크다. 사우디 공격으로 중동 방산 수요 기대가 재부상했지만, 현 밸류에이션에서의 추가 매수는 신중히 접근해야 한다.

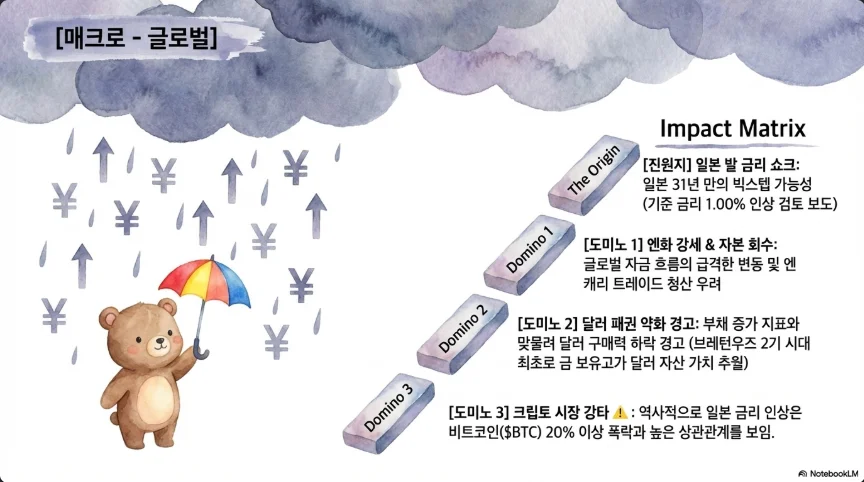

원/달러 환율: ₩1,482 — 양방향 압력

4월 9일 ₩1,482.20으로 전일 대비 소폭 약세를 보였다. 2월 경상수지가 $231.9억 흑자(역대 최대, 반도체 수출 주도)를 기록하며 원화를 지지하고 있으나, 유가 재급등과 BOK 금리 동결 장기화(현 2.50%, 6회 연속 동결)가 역풍이다. 모건스탠리는 BOK가 Q4 2026에 금리를 인상할 것으로 전망하며, 터미널 금리를 3.0%로 제시했다. 유가 $100+ 고착화 시 원/달러 ₩1,500 돌파 가능성이 있고, 휴전 성공 시 ₩1,450~1,420으로 강세 전환이 가능하다.

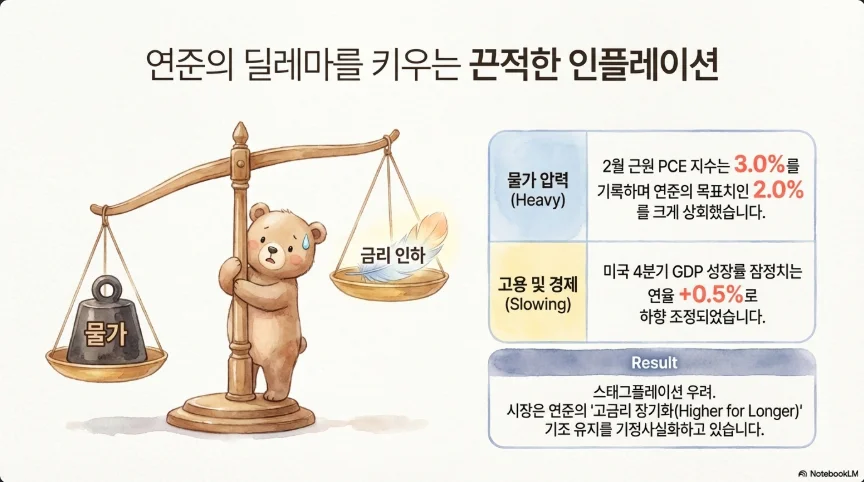

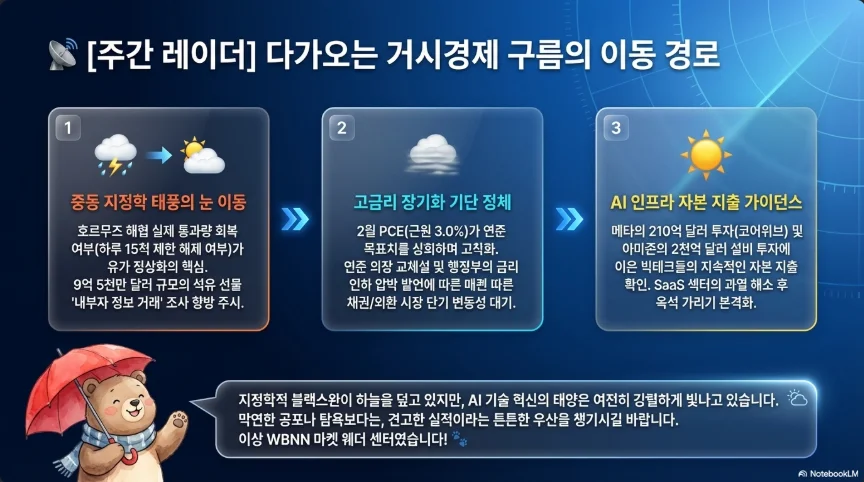

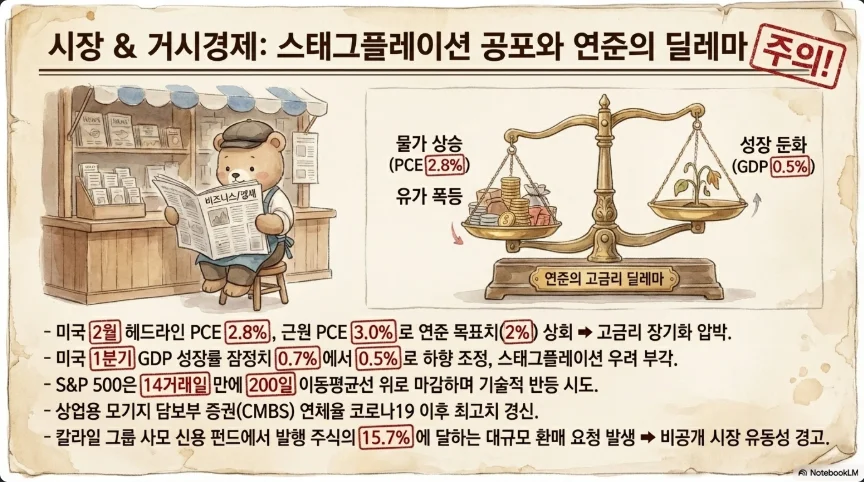

8. 연준 딜레마 — 3월 CPI와 스태그플레이션의 그림자

3월 CPI: 에너지 쇼크의 숫자적 확인

4월 10일 발표될 3월 CPI는 헤드라인 YoY +3.1~3.7%(2월 +2.4%에서 급등), 헤드라인 MoM +0.8~0.9%가 예상된다. BofA는 에너지 가격이 MoM +10.6% 급등하여 전체 월간 상승의 ~0.6%p를 설명할 것으로 추정한다. 코어 CPI는 MoM +0.2~0.3%, YoY +2.7%로 상대적으로 안정적이나, 연율 환산 시 3.1% 수준으로 연준 목표(2%)와의 괴리가 여전하다.

계란 가격 97% 폭락(2025년 3월 고점 대비)은 USDA 데이터로 확인된다. 도매 선물 기준으로 폭락폭이 극적이며, 소매가도 YoY -42.1%를 기록 중이다. 이는 식품 인플레이션 완화의 명확한 신호지만, 에너지가 CPI의 지배적 변수가 된 상황에서 식품 완화의 효과는 제한적이다.

연준 금리 경로: 인하는 사실상 소멸

현재 연방기금금리는 3.50~3.75%이다. CME FedWatch 기준:

- 4월 29일 FOMC: 97.9% 동결 확률

- 6월 FOMC: 89.2% 동결, 인상 확률 3.8%

- 12월 2026년말: 51.3% 연내 동결, 25bp 인하 확률 35.7%

3월 FOMC 점도표 중앙값은 연내 25bp 1회 인하였으나, 19명 중 7명이 2026년 인하 없음을 주장했다. 시장은 사실상 2026년 의미 있는 완화를 포기했다.

금융 시스템 리스크: 사모 신용과 CMBS

사모 신용(Private Credit) 시장에서 환매 요청이 급증하고 있다. $46억 이상의 투자자 자금이 인출 제한에 묶였으며, BDC 환매 요청이 QoQ 217% 증가했다. Blackstone BCRED, Ares($107억 펀드, 요청 11.6% vs 한도 5%), Apollo, Blue Owl, Morgan Stanley, BlackRock 등 주요 운용사가 모두 환매 제한을 발동했다.

특히 사모 신용 펀드의 SaaS 기업 부채 익스포저가 ~$5,000억으로, AI 디스럽션에 취약하다. Morgan Stanley는 부도율이 현재 2~2.5%에서 8%까지 급등할 수 있다고 경고했다.

CMBS 연체율도 가파르게 상승 중이다. S&P Global 기준 3월 6.2%(2월 5.8%), KBRA 기준 30일+ 연체율 7.7%, 부실률(연체+특별관리) 10.3%이다. 오피스 CMBS 연체율은 12.8%에 달한다. 연준 금리 인하 기대가 소멸되면서 고정금리 영구 금융 비용이 상승, CRE 시장의 리파이낸싱 압력이 가중되고 있다.

스태그플레이션 vs 소프트랜딩

현재 데이터는 스태그플레이션 방향으로 기울어져 있다. 인플레이션이 가속(CPI 2.4%→3.1~3.7%)되는 동시에 주간 실업수당 청구가 219,000건(전주 203,000 대비 증가)으로 노동시장 냉각 신호가 나타나고 있다. 무디스 경기침체 확률 49%, 연준 3월 의사록의 명시적 "스태그플레이션" 경고, 파월 의장 임기 만료(5월 15일)에 따른 정책 불확실성까지 겹친다. 소프트랜딩 시나리오는 호르무즈 해협의 완전 재개방과 유가 $80 이하 안정화를 전제로 하며, 현 시점에서 이 전제의 실현 확률은 낮다.

9. 크립토 — 토큰화 증권과 유가 $100의 교차점

비트코인: 고베타 기술주로서의 정체성

비트코인은 4월 9일 ~$71,560~71,926에 거래되며, 사상 최고치 ~$126,198(2025년 10월) 대비 -40~43% 하락한 상태다. 나스닥-100과의 상관계수가 0.854로, 단기적으로는 인플레이션 헤지가 아닌 고베타 기술주로 행동하고 있다. 금이 $4,742(사상 최고치 근접)까지 상승한 것과 대조적이다.

$72,200~$73,500 구간에 $60억 규모의 숏 포지션이 집중되어 있어, 이 저항선 돌파 시 대규모 숏 스퀴즈가 발생할 수 있다. Q2 전망은 세 시나리오로 나뉜다:

- 강세($75K~$82.5K): 지속적 휴전 → 유가 15~16% 하락 → 금리 인하 기대 부활 → 숏 스퀴즈

- 중립($67K~$75K): 불안정한 휴전, 유가 $85~$100 변동, BTC 박스권

- 약세($54K~$60K): 휴전 붕괴 → 호르무즈 재폐쇄 → 유가 $110+ → 긴축 지속

핵심 변수는 유가이며, $67,500 지지선 유지 여부가 기술적 분기점이다.

이더리움과 RWA 토큰화 수혜

NYSE 토큰화 증권 플랫폼이 가동되면, 이더리움이 RWA 토큰화의 60%+ 시장점유율을 기반으로 가장 직접적인 수혜를 받는다. BlackRock BUIDL($19억)이 이더리움 위에 구축됐고, Securitize의 인프라도 이더리움 기반이다. 그러나 Solana(Ondo 확장), Avalanche, Polygon도 경쟁적으로 RWA 시장을 공략 중이다.

트럼프 밈코인 컨퍼런스(4월 25일): 상위 297명 TRUMP 토큰 보유자 대상, 4월 10일 스냅샷. TRUMP 토큰은 ATH $74에서 -94~96% 하락한 ~$3.00이며, 2025년 5월 유사 이벤트 후 초청된 92명이 전량 매도한 전례가 있다. 이는 크립토 정당성에 대한 부정적 신호이며, 단기 펌프 후 급락 패턴이 반복될 가능성이 높다.

스테이블코인 규제: 백악관 CEA 연구는 수익률 금지가 은행 대출을 $21억(0.02%)만 증가시키는 반면 소비자 비용 $8억을 초래한다고 분석, 사실상 수익률 금지에 반대하는 논거를 제공했다. GENIUS Act(2025년 7월 서명)에 따른 최종 규정은 2026년 7월 목표이며, 스테이블코인 시장(USDT $1,850억 + USDC $750억)이 미 국채 $1,550억+를 보유(세계 17위)하고 있어 제도권 편입이 가속되고 있다.

10. 4월 투자 행동 전략 종합

이번 주 핵심 모니터링 이벤트

- 4월 10일(금): 3월 CPI 발표 (08:30 ET) — 헤드라인 +3.1~3.7% YoY 예상

- 이슬라마바드 협상: 미-이란 휴전 연장 여부 — 유가·증시·원화 최대 변수

- 4월 10일: TRUMP 토큰 홀더 스냅샷 (밈코인 컨퍼런스 참가자 선정)

- 4월 25일: 트럼프 밈코인 컨퍼런스

- 4월 28일: Tesla 실적

- 4월 29일: Microsoft 실적, SK하이닉스 실적, FOMC 결정(동결 예상)

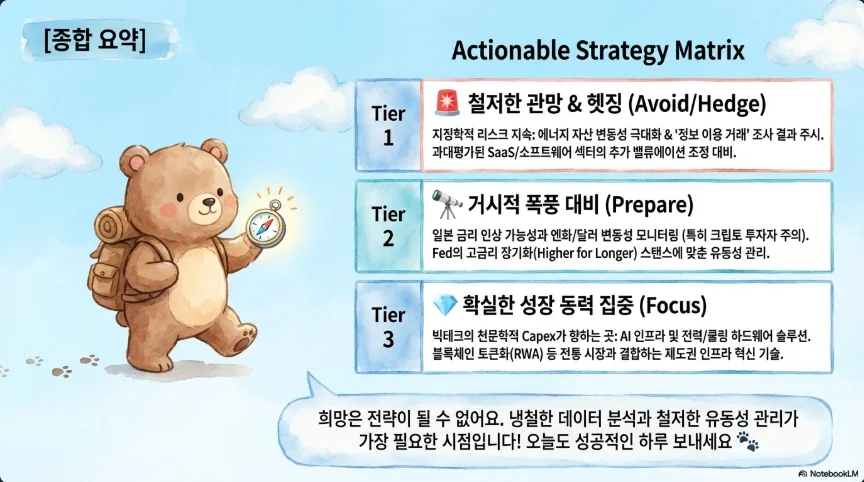

시나리오별 포트폴리오 전략

시나리오 A: 유가 $100+ 고착화 + 협상 실패 (확률 ~40%)

호르무즈 재폐쇄, 사우디 시설 추가 공격. 브렌트 $110~$115.

- 비중 확대: 에너지(XLE, CVX, XOM), 방산(한화에어로, LIG넥스원), 금(GLD), 미국 단기채(SHV)

- 비중 축소: 항공(대한항공, 제주항공), 소비재, 고성장 SaaS, 크립토

- 원/달러: ₩1,500+ 대비 달러 자산 비중 확대

시나리오 B: 협상 진전 + 유가 $85~90 (확률 ~35%)

2주 휴전 연장, 호르무즈 점진적 재개방. 릴리프 랠리 지속.

- 비중 확대: AI 반도체(삼성전자, SK하이닉스, NVDA, MRVL), 항공(저점 매수), 소비재, 크립토(BTC, ETH)

- 비중 축소: 에너지(차익 실현), 방산(밸류에이션 부담)

- 원/달러: ₩1,450~1,420 강세 시 원화 자산 비중 확대

시나리오 C: CPI 서프라이즈 + 금리 인상 공포 (확률 ~25%)

3월 CPI +3.7% 이상, 코어 +0.4% MoM. 시장이 금리 인상 가능성 반영.

- 비중 확대: 현금, 단기채(BIL, SHV), 금, 유틸리티(XLU), 배당주

- 비중 축소: 고P/E 기술주(PLTR, 고성장 SaaS), 소형주(IWM), 크립토

- 기본 전략: 방어적 포지션, 변동성(VIX 콜) 헤지

자산 배분 타임프레임

| 기간 | 미국주식 | 한국주식 | 크립토 | 대체자산 | 현금 |

|---|---|---|---|---|---|

| 단기(4월) | 40% (반도체 > SaaS) | 25% (삼성·하이닉스 중심) | 10% (BTC 위주) | 15% (금·원유) | 10% |

| 중기(Q2) | 35% | 25% | 15% (CPI 안정 시 확대) | 15% | 10% |

| 장기(하반기) | 40% | 25% | 15% | 10% | 10% |

소프트웨어 대붕괴 속 AI 반도체 초과 비중 전략

현 시점의 핵심 전술은 "소프트웨어 언더웨이트, AI 반도체·인프라 오버웨이트"다. IGV/SMH 상대강도가 사상 최저인 상황에서 반도체의 모멘텀이 지속되고 있다. 구체적으로:

- 오버웨이트: NVDA, MRVL(목표가 $150, 광학 90% 성장), ASML(EUV 독점, 목표가 $1,476~$1,971), 삼성전자, SK하이닉스

- 선별 매수(역발상): MSFT(모닝스타 공정가치 $600 vs 현재 $372), CRM(P/E 20.87배로 역사적 저평가)

- 회피: PLTR(P/E 238배 + 내부자 매도), 소형 SaaS(구조적 위협 가중)

정보 비대칭 시장에서 생존하기

$5.8억 규모의 선물 투매가 대통령 포스트 15분 전에 발생하는 시장에서, 개인 투자자의 생존 원칙은 명확하다:

첫째, 이벤트 드리븐 단기 트레이딩을 줄이고, 구조적 추세에 베팅하라. 메모리 슈퍼사이클, AI 인프라 투자, RWA 토큰화는 누군가의 내부 정보에 좌우되지 않는 다년간의 구조적 흐름이다.

둘째, 레버리지를 최소화하라. VIX 21은 "안정"이 아니라 "일시적 공포 완화"다. 호르무즈 상황이 하룻밤에 뒤집히는 환경에서 3배 레버리지 ETF는 자산을 파괴할 수 있다.

셋째, 시나리오 기반 포지셔닝을 유지하라. 단일 시나리오에 올인하지 말고, 위의 A/B/C 시나리오 각각에 대응할 수 있는 포트폴리오를 구성하라.

결론: 전쟁·인플레·AI 삼중 격변의 한가운데서

2026년 4월의 시장은 세 가지 거대한 힘이 동시에 작용하는 이례적 환경이다. 전쟁 프리미엄(호르무즈 폐쇄, 유가 $100+)이 인플레이션을 가속시키고, AI 혁명($6,600억 인프라 투자)이 소프트웨어 산업을 해체하면서 반도체에 초대형 사이클을 만들고 있으며, 토큰화 증권(NYSE-Securitize)이 금융 시스템의 근본적 재편을 예고하고 있다.

이 세 가지 힘 중 가장 시급한 것은 유가다. 역사적으로 50%+ 유가 급등은 예외 없이 경기침체로 이어졌고, 현재의 공급 차질(1,100만 bpd)은 이전 어떤 석유 위기보다 규모가 크다. 그러나 이 위기 속에서도 삼성전자가 단일 분기 ₩57.2조 영업이익을 기록하고, ASML이 사상 최고치를 경신하며, NYSE가 블록체인 증권을 구축하는 구조적 기회는 동시에 진행되고 있다. 위기와 기회가 이토록 명확하게 공존하는 시장은 드물다. 그리고 이 공존 속에서 포지션을 잡는 것이, 정보 비대칭의 정점에서 개인 투자자가 할 수 있는 가장 현명한 전략이다.