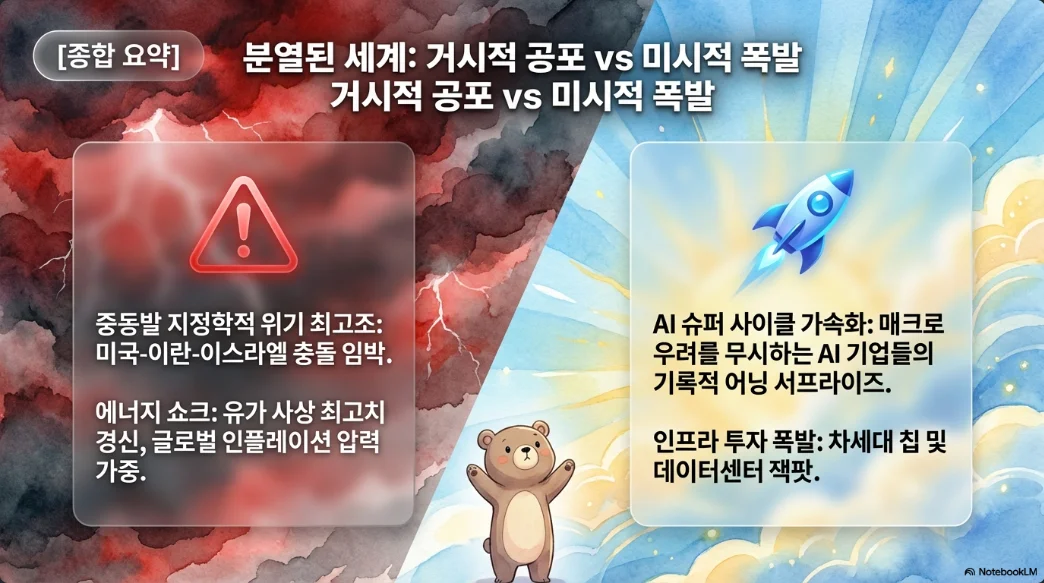

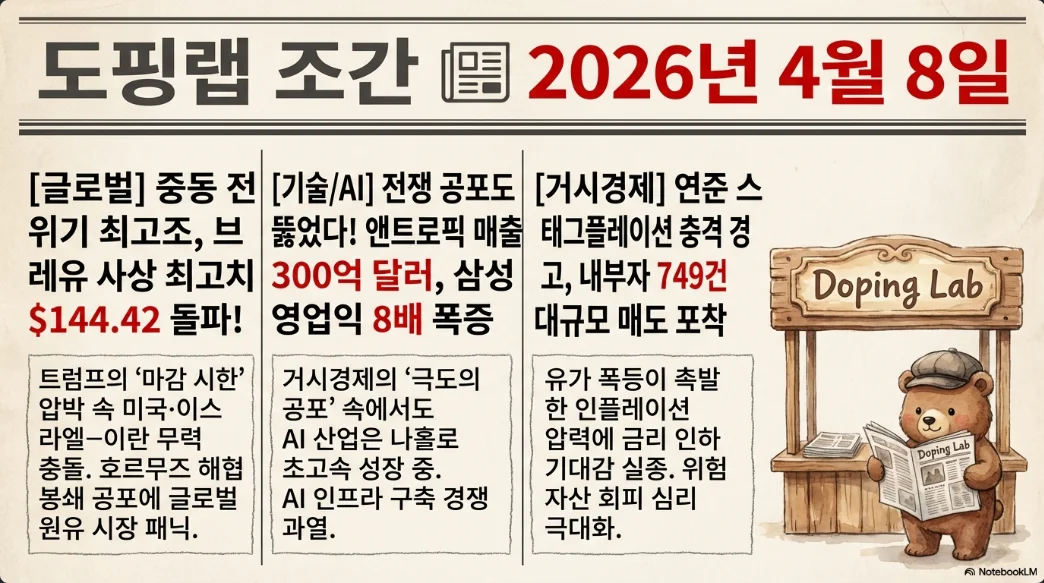

브렌트유 $144·삼성 57조 시대, 투자자 생존 전략

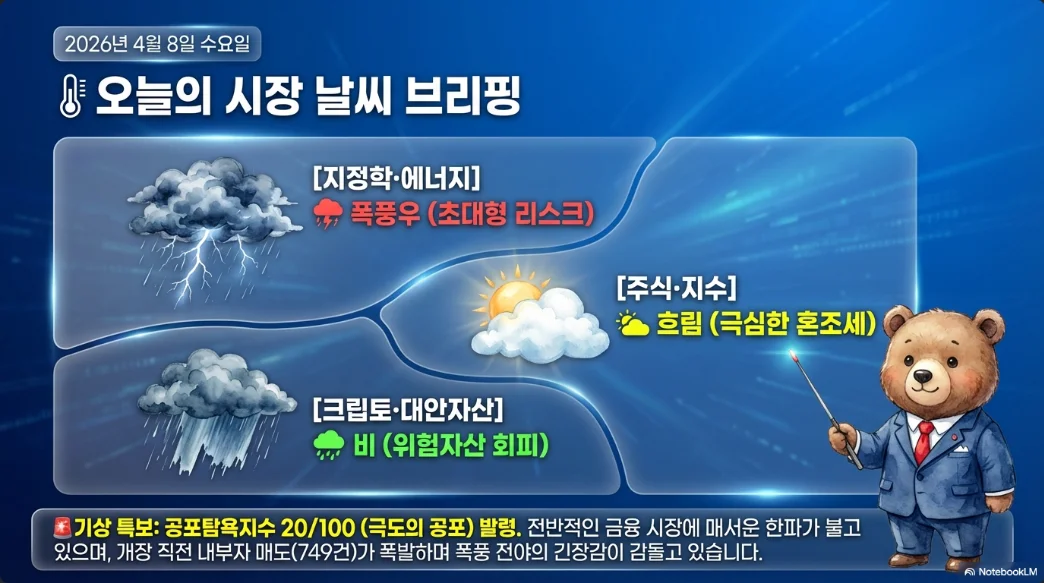

삼성전자 분기 영업이익 57.2조 원이라는 반도체 역사상 전무후무한 실적이 터진 바로 그날, 국제유가는 사상 최고치를 갈아치웠다. 2026년 4월 7~8일 글로벌 시장은 AI 메모리 슈퍼사이클의 폭발적 이익과 이란-이스라엘 전면전이라는 지정학 리스크가 동시에 충돌하는 극단적 이중 환경에 놓여 있다. 연준은 3.50~3.75%에서 금리를 동결한 채 스태그플레이션 위험을 경고하고 있으며, 비트코인은 극단적 공포(Fear & Greed 지수 9) 속에서 $68,000대를 맴돌고 있다. 이 보고서는 846개 X 포스트 분석과 최신 시장 데이터를 기반으로, 투자자들이 이 혼돈 속에서 실제로 취해야 할 행동을 제시한다.

1. 시장 전체 좌표: 공포와 탐욕의 공존

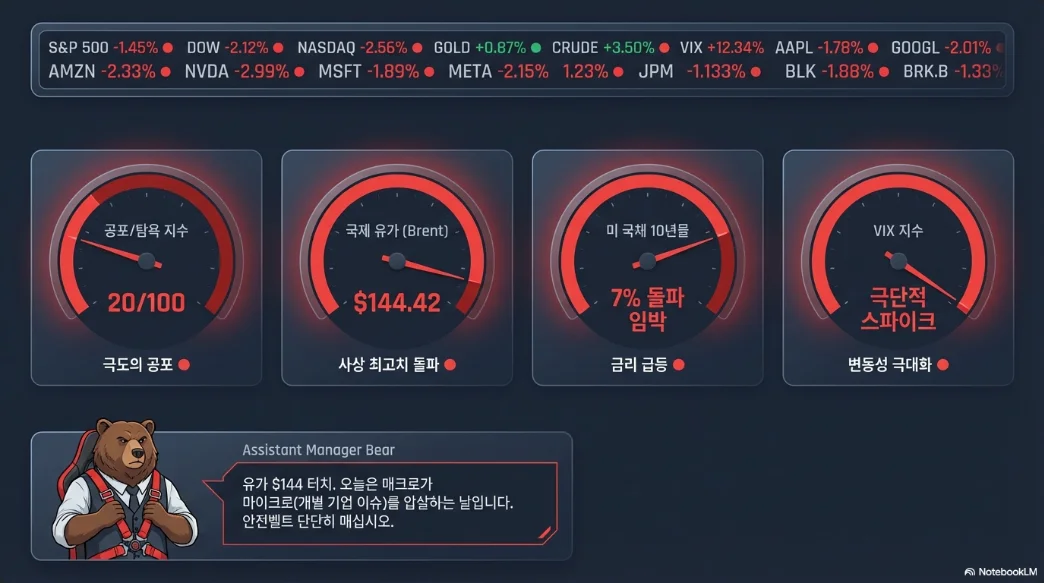

4월 7일 미국 증시는 장중 S&P 500이 6,573까지 1% 넘게 급락했다가 막판 반등하며 보합권에서 마감했다. KOSPI는 삼성전자 실적에 힘입어 5,494.78로 올랐지만, 4월 8일 장 초반 5,423까지 갭다운으로 출발하며 지정학 리스크의 무게를 보여줬다.

| 지표 | 4월 7일 종가 | 등락 | 비고 |

|---|---|---|---|

| S&P 500 | 6,616.85 | +0.08% | 장중 -1% 후 반등 |

| NASDAQ | 22,017.85 | +0.10% | AI·에너지 강세 |

| 다우 | 46,584.46 | -0.18% | 소비재 약세 |

| KOSPI | 5,494.78 | +0.82% | 삼성 서프라이즈 효과 |

| KOSDAQ | 1,036.73 | -1.02% | 바이오 약세 |

| VIX | 25.78 | +6.7% | 공포 구간 진입 |

| 자산 | 가격 | 비고 |

|---|---|---|

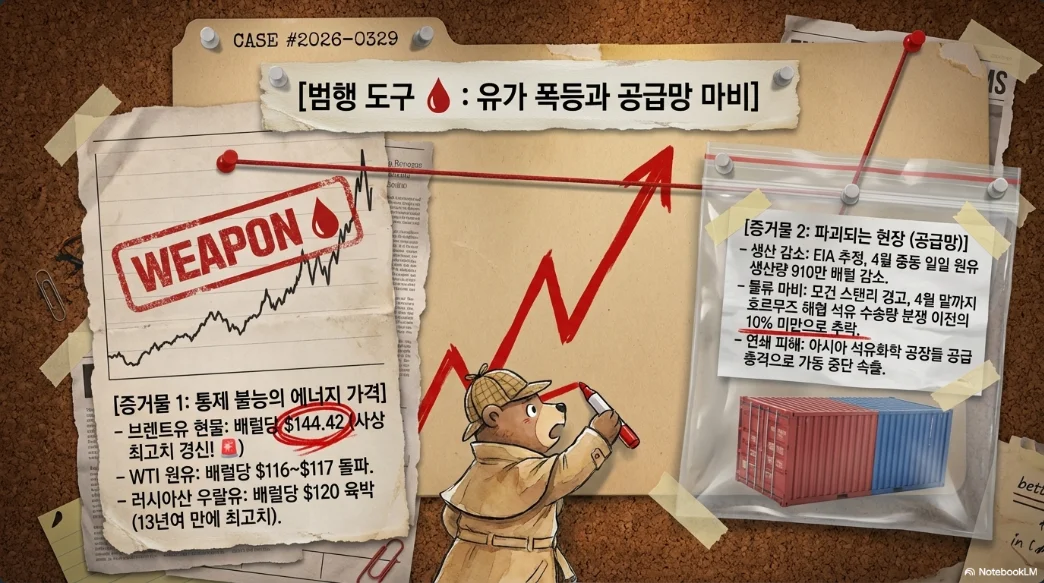

| 데이티드 브렌트(현물) | $144.42 | 1987년 이래 사상 최고 |

| 브렌트 선물 | $109.77 | 현물 대비 $35 디스카운트 |

| WTI | $112.41 | 장중 $115+ |

| 금(선물) | $4,731.90 | 사상 최고 근접 |

| 은(현물) | $72.98 | 1월 고점 대비 -20% |

| 비트코인 | $68,270~69,360 | -1.8%, 극단적 공포 |

| 이더리움 | $2,089~2,117 | -2.1% |

| 원/달러 | 1,504.10 | 2009년 이후 최약 근접 |

| DXY | 99.63 | 100 아래로 하락 |

| 미 10년물 | 4.343% | 4% 상회 유지 |

| 연방기금금리 | 3.50~3.75% | 2회 연속 동결 |

핵심 인사이트: 시장은 데이티드 브렌트 현물($144)과 선물($110) 사이 $35 괴리라는 이례적 백워데이션을 보이고 있다. 이는 당장 쓸 수 있는 물리적 원유의 극단적 희소성을 반영하며, 1973년과 2008년 위기 때도 볼 수 없었던 구조다. KOSPI 12개월 선행 PER은 6.6배로 2006년 이후 하위 1%에 해당하는 극단적 저평가 구간이다.

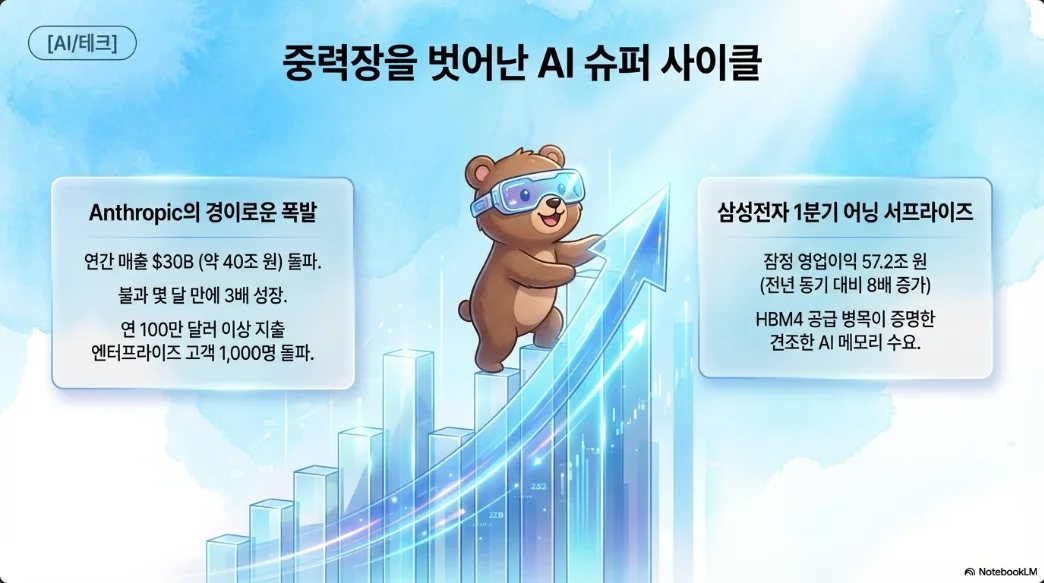

2. 삼성전자 57.2조: 반도체 역사를 다시 쓰다

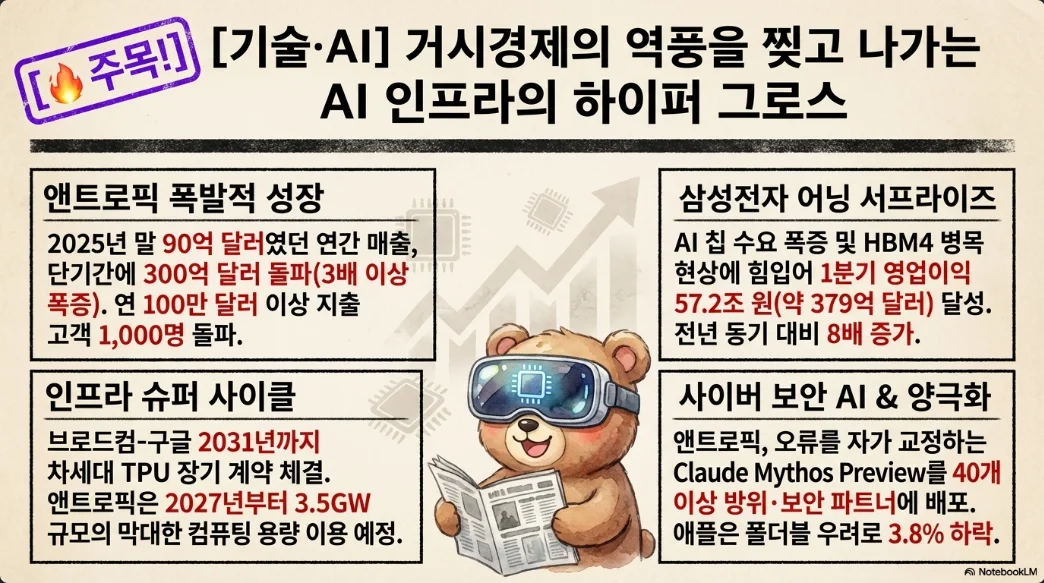

삼성전자의 2026년 1분기 잠정 영업이익 57.2조 원은 단순한 서프라이즈가 아니라 반도체 산업의 패러다임 전환을 증명하는 숫자다. 이 한 분기 실적이 2025년 연간 영업이익(43.6조 원) 전체를 넘어섰고, 컨센서스 38.1~42.3조 원을 36~50% 상회했다.

왜 이런 실적이 나왔는가. 핵심은 DRAM 계약 가격의 전 분기 대비 90~95% 급등이다. 서버 DRAM은 90%, PC DRAM은 100% 이상 올랐다. NAND 플래시 계약가격은 $5.74에서 $17.73으로 208.8% 폭등했다. 빅테크들이 3~5년 장기 공급 계약(LTA)을 체결하면서 가격 하한선을 보장하는 구조가 형성됐고, AI 인프라 투자가 연간 1,000조 원(~$700B) 규모로 확대되면서 글로벌 데이터센터가 삼성 DRAM·NAND 출하량의 60%를 흡수하고 있다.

| 사업부문 | Q1 2026 추정 영업이익 | 비고 |

|---|---|---|

| DS(메모리) | ~54조 원 | 전체의 95%, DRAM OPM ~77% |

| DS(파운드리) | -1.6조 원 | 여전히 적자 |

| MX(모바일) | 2~4조 원 | Galaxy S26 출시 효과, 메모리 원가 상승 압박 |

| DX(가전) | 미미 |

삼성전자는 HBM4 양산을 Q1 2026에 시작했다. HBM4는 인터페이스 폭이 2,048비트(HBM3E 대비 2배), 대역폭 2TB/s 이상으로, NVIDIA Rubin 플랫폼에 GPU당 8개 HBM4 스택이 탑재된다. 삼성은 AMD MI450의 주요 HBM4 공급자 지위도 확보했다.

ASML EUV 70대 주문의 전략적 의미. 삼성이 EUV 20대를 포함해 총 70대(10조 원 이상)의 리소그래피 장비를 주문한 것은 평택 P5 팹 1단계 가동(2027년 Q1 클린룸 완공 목표)을 위한 것이다. 1c DRAM 공정과 HBM4 생산능력 확대가 목적이며, High-NA EUV 2대(1.1조 원)는 7세대 1d-nm DRAM(HBM5E용) 개발에 투입된다. 현재 삼성은 약 40대의 EUV를 운용 중이며, SK하이닉스(~20대)에 대한 장비 우위를 유지하게 된다.

Q2 전망과 목표주가. 흥국증권은 Q2 영업이익을 75조 원으로 전망하며, Q2 DRAM 계약가는 Q1 대비 30%+ 추가 상승이 확정됐다. TrendForce는 Q2 DRAM +58~63%, NAND +70~75% QoQ 상승을 예측한다. KB증권은 2026년 연간 영업이익을 327조 원으로 추정하며 목표가를 상향 조정했다.

| 증권사 | 목표주가 | 핵심 근거 |

|---|---|---|

| 하나증권 | 300,000원 | 저평가 해소 구간 |

| 미래에셋 | 300,000원 | 2026 OP 251조, 58.2% 상승여력 |

| 다이신증권 | 270,000원 | 2026 OP 242조 |

| 골드만삭스 | 260,000원 | HBM 매출 $14B(2026), $19B(2027) |

| 맥쿼리 | 240,000원 | "마키 매수 리스트" 편입 |

| 컨센서스(37명) | 239,873원 | 최고 357,000원 / 최저 110,000원 |

현재 주가 196,500원 대비 컨센서스 기준 22%, 하나증권 기준 53% 상승여력이 있다. 메모리 공급 부족은 2027년 말 이전에는 해소가 어려우며, 맥쿼리는 "2028년까지 빠른 구제책 없음"이라고 평가한다.

3. SK하이닉스: HBM 왕좌의 진가

SK하이닉스의 Q1 2026 잠정실적은 4월 8일 공개가 예상되며(공식 실적은 4월 29일), 시장의 기대치는 급격히 상향 조정됐다. 초기 컨센서스 31.6조 원에서 최신 추정치는 35.9~39.6조 원으로 올랐고, 업계 소식통은 40조 원 돌파 가능성을 시사한다.

SK하이닉스는 HBM 시장 점유율 62%로 압도적 1위이며, NVIDIA Blackwell Ultra 및 Rubin 플랫폼의 주요 공급자다. TSMC 12nm 공정을 활용한 로직 베이스 다이 협업으로 기술 격차를 확대하고 있다. 2025년 연간 실적은 매출 97.1조 원, 영업이익 47.2조 원(OPM 49%)으로 이미 역대 최고였는데, 2026년은 이를 근본적으로 뛰어넘을 전망이다.

하나증권은 2026년 연간 영업이익 231.7조 원(전년 대비 47% 상향), 목표주가 160만 원(현재가 대비 +79%)을 제시했다. KB증권은 "PER 4.3배에 불과한 4배 이익 성장"을 근거로 170만 원 목표가를 설정했다. 현재 주가 916,000원 대비 컨센서스(39명 평균) 133만 원 기준 45% 상승여력이 있다.

마이크론(MU)과의 비교. KeyBanc은 마이크론에 대해 $600 목표가(현재 ~$378 대비 +58%)를 유지하며, FY2026 EPS를 $64.37, FY2027을 $131.38로 추정했다. 마이크론의 최근 분기 매출은 $238.6억으로 추정치를 19.5% 상회, EPS는 $12.20으로 32.8% 상회했다. 선행 PER 약 6배로, 역사적 사이클 정점 대비 극도로 저평가된 상태다.

AI 메모리 슈퍼사이클 지속 가능성(2026~2028). DRAM 수요는 연 20%+ 성장, 글로벌 HBM 시장은 2025년 $380억에서 2026년 $580억(+53%)으로 확대된다. SK그룹 회장은 메모리 부족이 2030년까지 지속될 수 있다고 언급했다. 신규 팹 가동은 2027년 말 이전에는 의미 있는 공급 증가를 가져오기 어렵고, AI 산업이 메모리 수요의 구조를 근본적으로 바꿔놓았다. 이는 과거의 단순한 용량 증가가 아니라 속도·효율성·신뢰성이라는 다차원적 성능 요구를 만들어내고 있다.

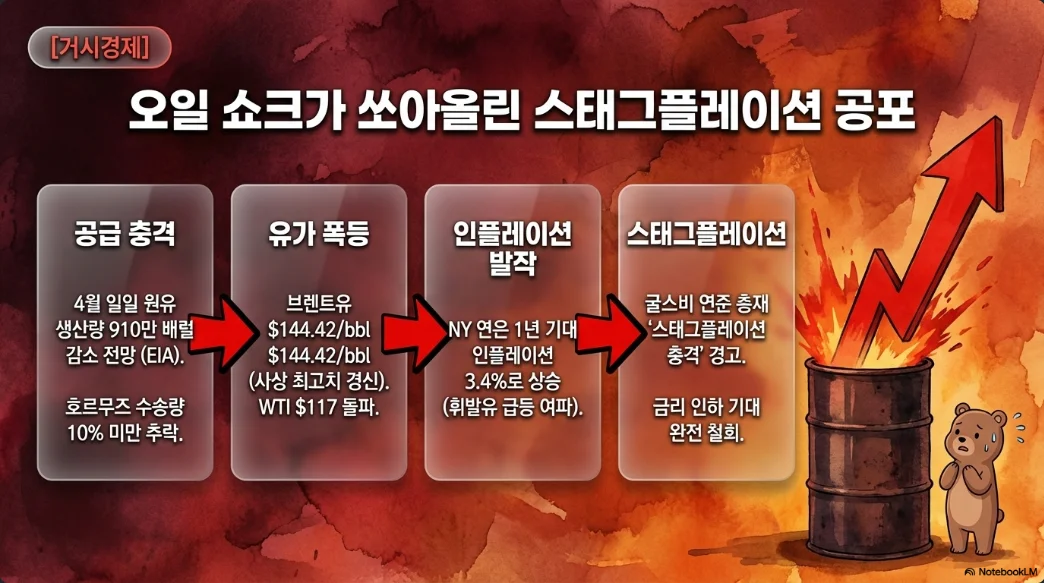

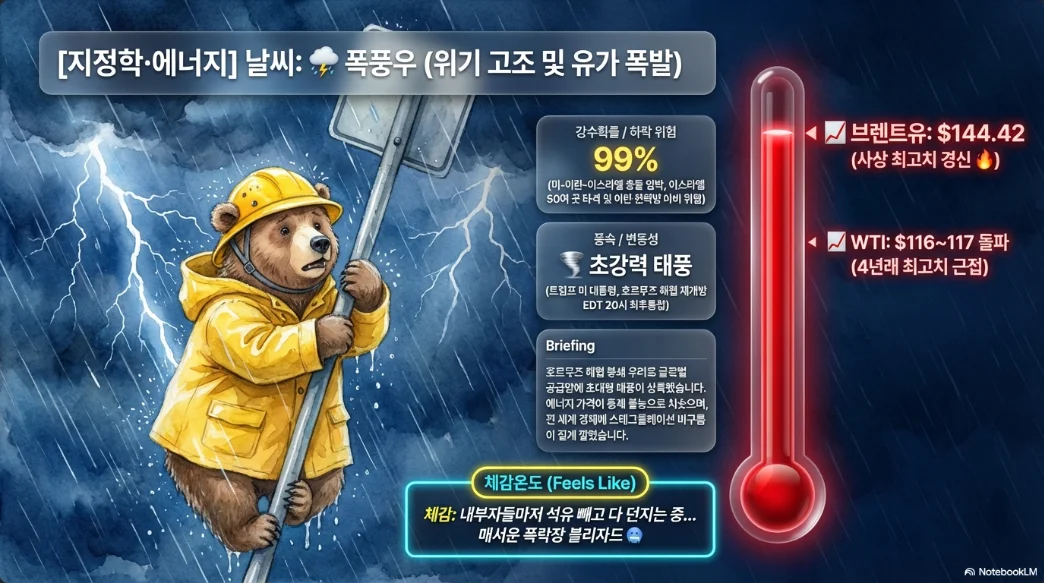

4. 브렌트유 $144.42: 2008년이 아닌 1973년의 그림자

데이티드 브렌트(물리적 원유) $144.42는 S&P Global Platts가 1987년 기록을 시작한 이래 사상 최고가다. 2008년 선물 고점 $147.27에 불과 $3 차이지만, 두 위기의 본질은 근본적으로 다르다.

| 요인 | 2008년 | 2026년 |

|---|---|---|

| 원인 | 수요 주도(중국 붐, 투기) | 공급 충격(호르무즈 봉쇄, 전쟁) |

| 실제 공급 감소 | 미미 | 일 910만 배럴 차단 |

| 미국 생산량 | 일 500만 배럴 | 일 1,360만 배럴 |

| 전략비축유 | 가득(7.27억 배럴) | 고갈(IEA 4억 배럴 방출) |

| OPEC 여유 생산력 | 일 200만 배럴 | 사실상 제로 |

| 물리적 시장 | 투기적 거품 | 실물 희소성 |

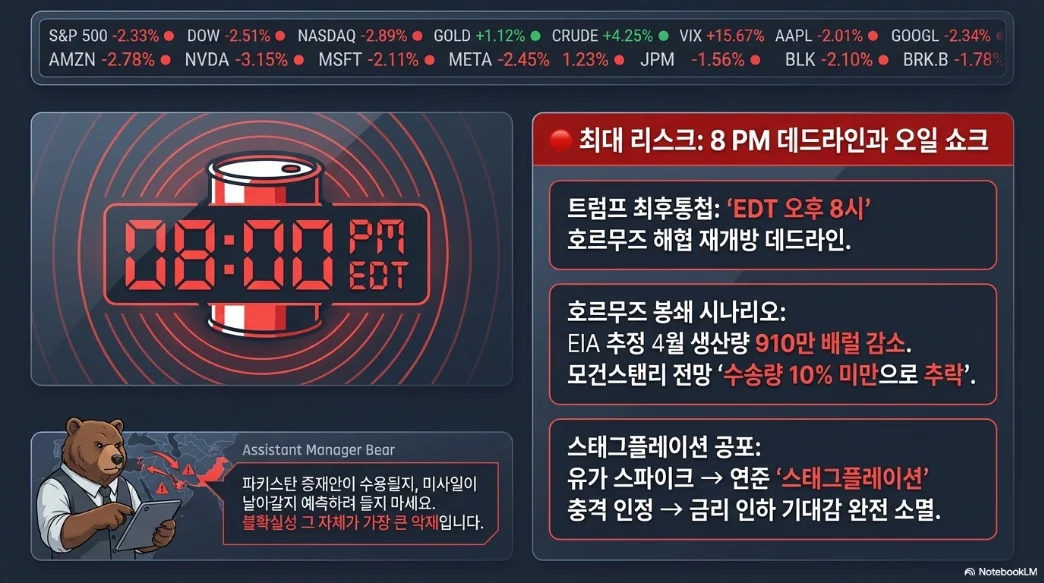

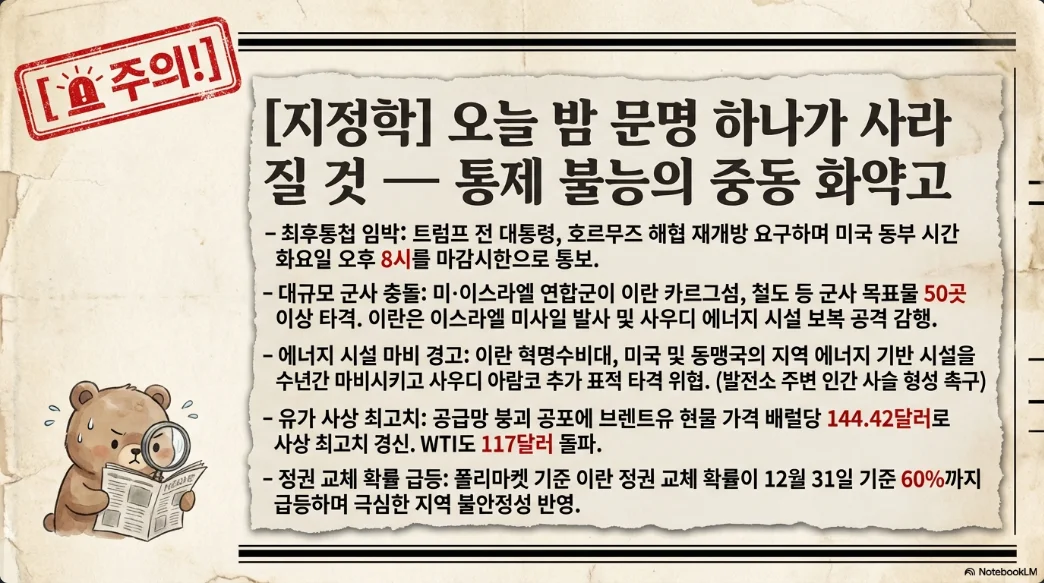

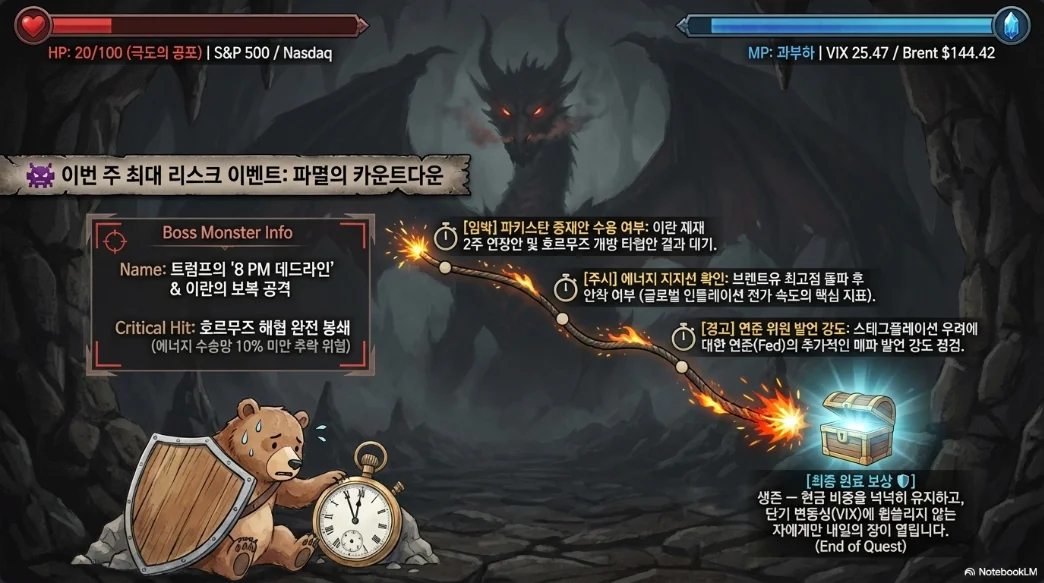

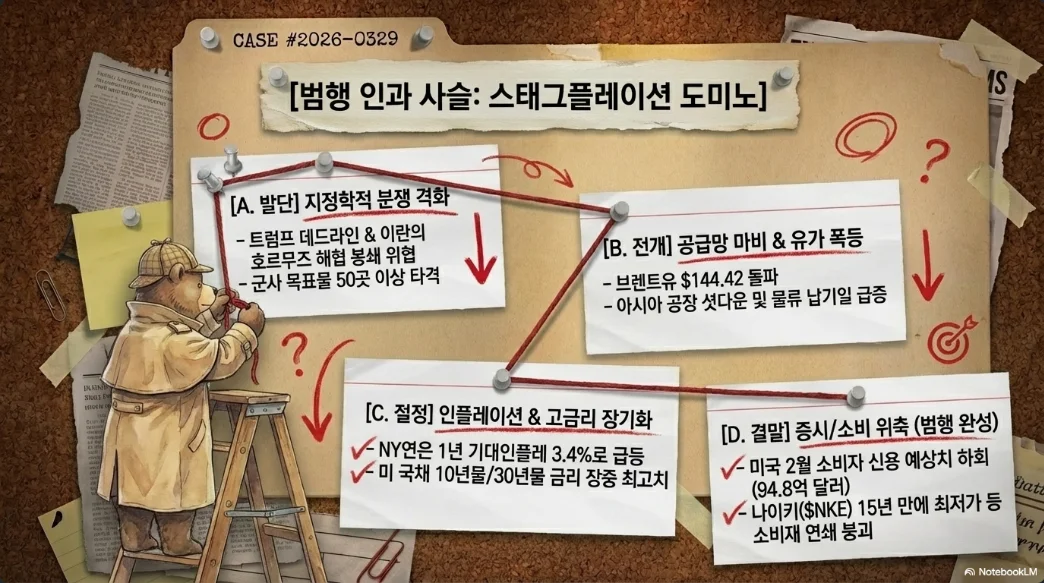

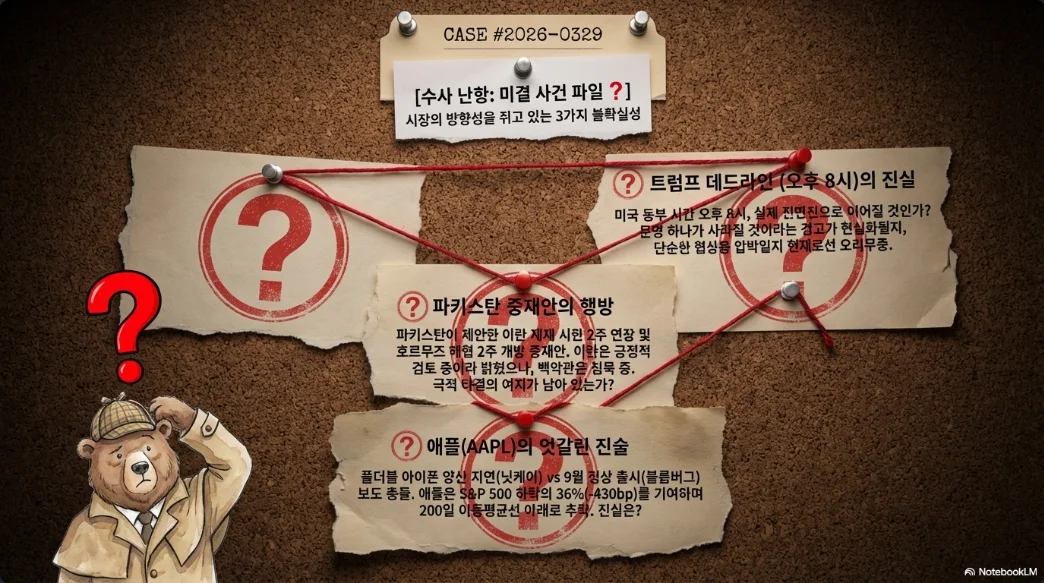

2026년의 위기가 더 위험한 이유는 실제 물리적 공급이 차단됐기 때문이다. 호르무즈 해협 통행량은 전쟁 전 대비 90% 이상 감소했고, 모건스탠리는 4월 말까지 분쟁 이전의 10% 미만 유지를 기본 시나리오로 설정했다. 전쟁 이전 하루 138척이 통과하던 해협은 지난주 겨우 53척이 통과했다.

유가 시나리오. 모건스탠리는 3가지 시나리오를 제시한다: (1) 1개월 내 정상화 → 브렌트 $80~90, (2) 장기 교란 → $110~130, (3) 전면 에스컬레이션 → $150~180. 달라스 연준 모델은 3분기 동안 해협이 폐쇄될 경우 WTI $132를 예측하며, 블룸버그는 미국 관리들과 월가 분석가들이 $200 가능성을 검토하기 시작했다고 보도했다. 이란이 바브엘만데브 해협까지 봉쇄할 경우 세계 에너지 공급의 4분의 1이 차단된다.

한국 경제에 미치는 충격은 비전투국 중 가장 심각하다(CSIS 평가). 한국은 원유 수입의 70%, 나프타의 60%를 중동에 의존한다. 전략비축유는 IEA 기여분(2,250만 배럴) 방출 후 실 소비량 기준 26일분만 남았다. 에틸렌 공장 가동률은 80%에서 67%로 하락했고, 여천NCC는 2개 유닛의 영구 폐쇄를 계획 중이다. OECD는 한국의 성장률 전망을 주요국 중 가장 큰 폭인 0.4%p 하향했다.

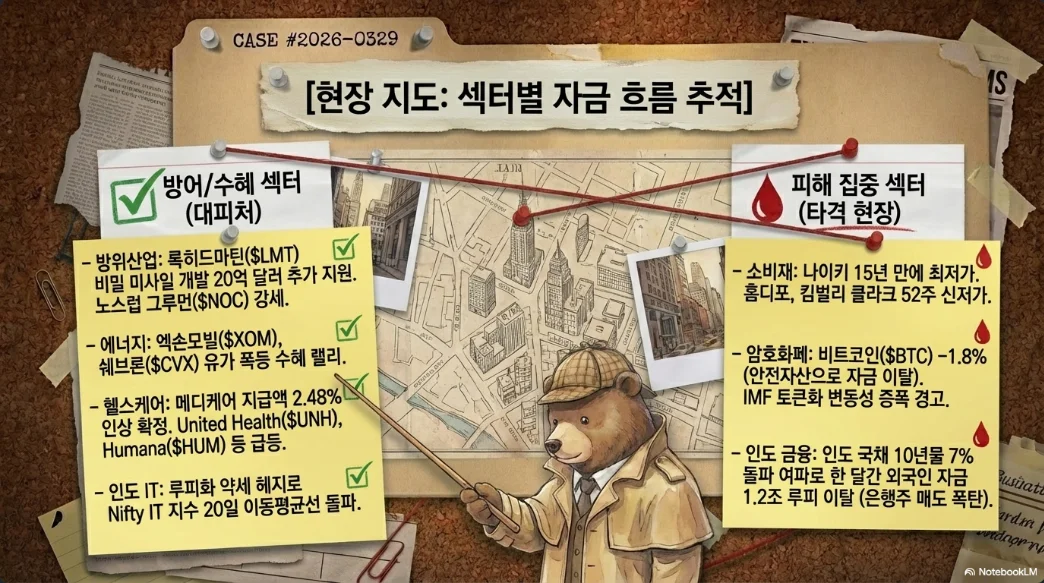

에너지주 전략. 엑슨모빌(XOM)은 연초 대비 +28~34%, XLE ETF는 사상 최고가($108.42)를 기록하며 S&P 500 내 최고 성과 섹터다. 다만 애널리스트 평균 목표가($144.63)를 이미 상회하고 있어 추가 상승여력은 유가 추가 상승 여부에 달려 있다. 한국 정유주(S-Oil, SK이노베이션)는 정유 마진 확대 수혜를 받지만, 정부의 '최고가격 지정제'와 원유 공급 차질이라는 이중 압박에 놓여 있어 순수한 유가 수혜를 기대하기 어렵다.

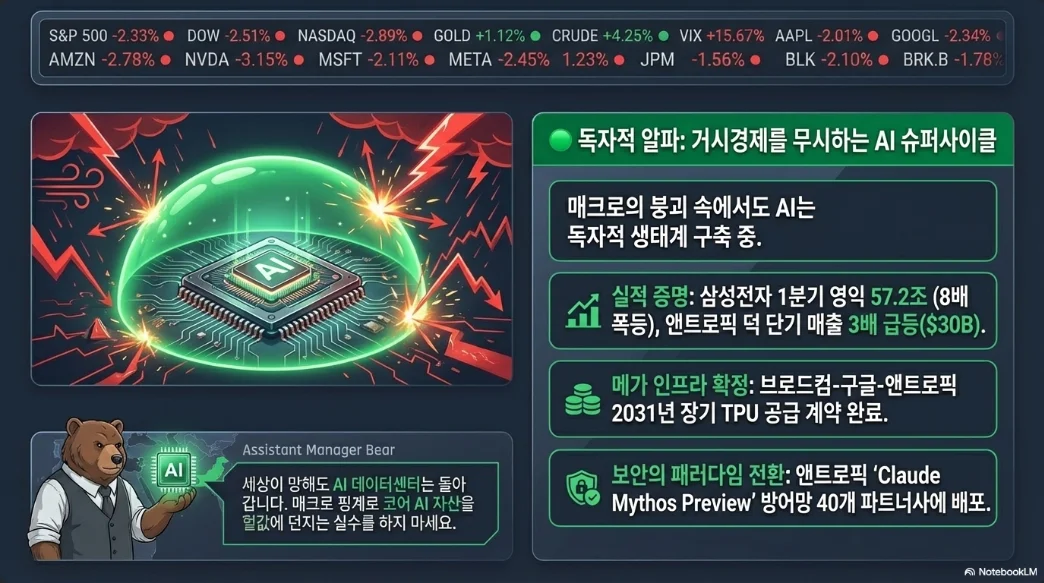

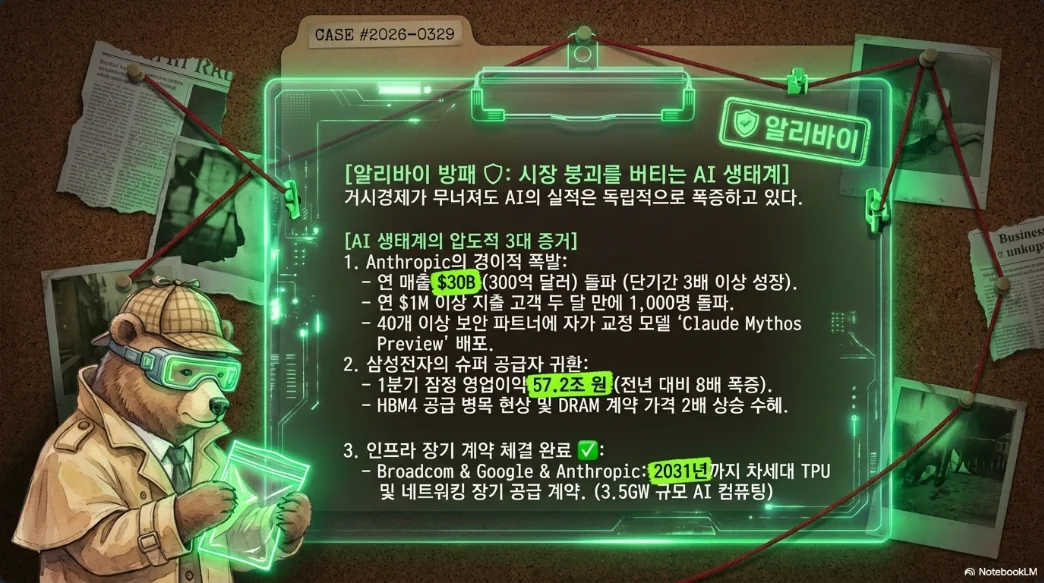

5. Anthropic $300억 돌파와 AI 인프라 대폭발

Anthropic의 연간 매출이 2025년 말 $90억에서 불과 4개월 만에 $300억 이상으로 3.3배 급등한 것은 AI 산업 역사상 전례 없는 성장 궤적이다. 이로써 Anthropic은 OpenAI(2월 말 기준 ARR $250억)를 넘어 세계 최대 AI 매출 기업이 됐다. 연간 $100만 이상 지출 기업 고객은 2개월 만에 500명에서 1,000명 이상으로 두 배 증가했으며, 처음 AI를 도입하는 기업의 73%가 ChatGPT가 아닌 Claude를 선택하고 있다.

브로드컴-구글-Anthropic 3.5GW TPU 계약은 AI 인프라 투자의 새로운 차원을 보여준다. 브로드컴은 구글과 2031년까지 차세대 TPU를 설계·공급하는 장기 계약을 체결했고, Anthropic은 2027년부터 약 3.5GW의 TPU 컴퓨팅 용량을 브로드컴을 통해 확보한다. 미즈호는 이 계약이 브로드컴에 2026년 $210억, 2027년 $420억의 AI 매출을 가져올 것으로 추정한다.

Claude Mythos Preview는 사이버보안 분야에서 기존 모델 대비 근본적인 도약을 보여줬다. CyberGym 벤치마크 83.1%(기존 Claude Opus 4.6의 66.6% 대비), SWE-bench 93.9%를 기록하며 주요 OS와 브라우저에서 수천 건의 제로데이 취약점을 발견했다. 보안 리스크 때문에 공개 출시는 보류됐으며, AWS, Apple, NVIDIA, CrowdStrike 등 12개 기관이 참여하는 Project Glasswing을 통해 통제된 배포가 진행된다.

AI 인프라주의 폭발적 상승 이면에는 구조적 수급 불균형이 있다.

| 종목 | 상승률 | 핵심 동인 |

|---|---|---|

| Lumentum(LITE) | 1년간 ~1,000% | 1.6T 광모듈 전환, NVIDIA $20억 전략 투자, OCS 백로그 $4억+ |

| Ciena(CIEN) | 1년간 +427% | 클라우드 직접 매출 +76%, 800G/1.6T 네트워킹 |

| SanDisk(SNDK) | 재상장 후 ~1,350% | 세계 최초 256TB 엔터프라이즈 SSD, NAND 공급 부족 |

NAND/SSD 부족은 구조적이면서 사이클적 요인도 공존한다. 2023~24년 다운턴 때 삭감된 설비투자가 AI 수요 폭발과 맞물리면서 공급이 극도로 부족해졌고, 장비가 HBM 생산 라인으로 전환되면서 NAND 라인에 대한 투자가 더욱 부족해졌다. 2026년 잔여 NAND 생산 용량은 "사실상 전량 계약 완료" 상태로, 2027~2028년 초까지 부족이 지속될 전망이다.

인텔 TeraFab 프로젝트는 테슬라·SpaceX·xAI와의 합작으로 1테라와트/년 AI 컴퓨팅 생산을 목표로 한다. 인텔이 실질적으로 팹을 운영하고, 테슬라·SpaceX가 수요와 자본을 제공하는 구조다. 인텔 18A 공정 기술의 검증이자 파운드리 사업의 앵커 고객 확보라는 점에서 긍정적이지만, 모건스탠리는 초기 칩 생산이 2028년 중반 이전에는 어렵다고 보며, 테슬라의 과거 약속(배터리데이 3TWh 목표 → 달성률 ~2%) 이력을 감안하면 신중한 접근이 필요하다.

6. 한국 시장: 밸류에이션 바닥에서의 기회

KOSPI는 삼성전자 실적 서프라이즈로 5,494.78까지 반등했지만, 전쟁 전 고점(~6,347) 대비 여전히 13% 이상 하락한 상태다. 12개월 선행 PER 6.6배라는 수치는 2006년 이래 하위 1%에 해당하는 극단적 저평가로, 외국인은 4월부터 순매수로 전환(누적 903억 원)했다.

삼성전자 투자전략. 현재 주가 196,500원은 선행 PBR 1.8배로, 글로벌 반도체 동종 기업 평균 3.0배 대비 큰 할인 상태다. 컨센서스 목표가 239,873원(+22%), 하나증권 300,000원(+53%)을 감안하면 메모리 사이클 "중기"에 해당하는 현 시점에서 분할 매수가 유효하다. 4월 30일 공식 실적 발표를 전후한 변동성을 활용해 포지션을 확대하는 전략이 적절하다.

방산주는 실전 검증이라는 새로운 촉매를 확보했다. 한국의 천궁-II(M-SAM Block-II)가 UAE 실전에서 요격률 96%를 달성하면서 수출 수요가 폭발하고 있다. 2026년 한국 방산 수출 전망은 $377억으로 역대 최대 규모다.

| 종목 | 현재가(원) | 목표가(원) | 상승여력 | 핵심 촉매 |

|---|---|---|---|---|

| 한화에어로스페이스 | ~1,481,000 | 1,557,857(평균) | +5% | K9·천무 수출, 37.2조 수주잔고 |

| LIG넥스원 | ~899,000(ATH) | - | RSI 과매수 | 천궁-II 실전 검증, 수출 급증 |

| 한화오션 | ~110,000 | 161,714 | +49% | 캐나다 CPSP 잠수함(60조), LNG선 |

다만 한화에어로스페이스는 RSI가 과매수 근처이며, LIG넥스원은 전쟁 전 대비 1,203% 상승한 상태로 휴전 뉴스에 급락 리스크가 있다. 방산주는 에스컬레이션 지속 시 추가 상승 가능하지만, 포지션 사이징을 보수적으로 유지해야 한다.

항공주는 비상경영 모드다. 대한항공은 4월 1일부터 비상경영에 돌입했다. 사업계획 수립 시 제트연료 220센트/갤런을 가정했으나 실제 가격은 450센트/갤런으로 2배 이상 상승했다. 대한항공 주가는 전쟁 전 대비 -17.4%, 티웨이항공은 -37.9% 하락했다. 항공주 반등은 전적으로 유가 안정에 달려 있으며, 호르무즈 재개방 시 가장 빠른 리바운드가 예상되는 섹터다.

원/달러 환율은 1,504원으로 2009년 이후 최약 근처다. 고유가(한국은 원유 100% 수입) + 안전자산 달러 수요 + 자본 유출이라는 3중 압박이 작용하고 있다. 삼성증권은 연말 1,380원을 전망하지만 이는 달러 약세를 전제로 한 것이며, 전쟁 장기화 시 1,500원대 고착화 리스크가 존재한다. 반도체 수출 기업(삼성·SK하이닉스)은 달러 매출·원화 비용 구조로 원화 약세 수혜를 받는 반면, 원유·LNG·식품 수입업체는 이중 타격(고가격+약원화)에 직면한다.

반도체 장비·소부장 수혜주 중 삼성전기(009150)는 AI 서버용 MLCC 수요 폭증과 FC-BGA 기판 가동률 상승으로 외국인 순매수 1위(3월 1,808억 원)를 기록했다. 목표가 460,000~600,000원이 제시되고 있으며, H2 2026 풀가동 전망이 핵심이다. SK스퀘어(402340)는 SK하이닉스 지분 20%를 보유한 지주사로, NH투자증권이 목표가를 740만 원으로 상향했다. NAV 할인율이 58%(2025년 평균)에서 2026년 45%로 축소될 전망이다.

7. 연준의 딜레마: 스태그플레이션의 문턱

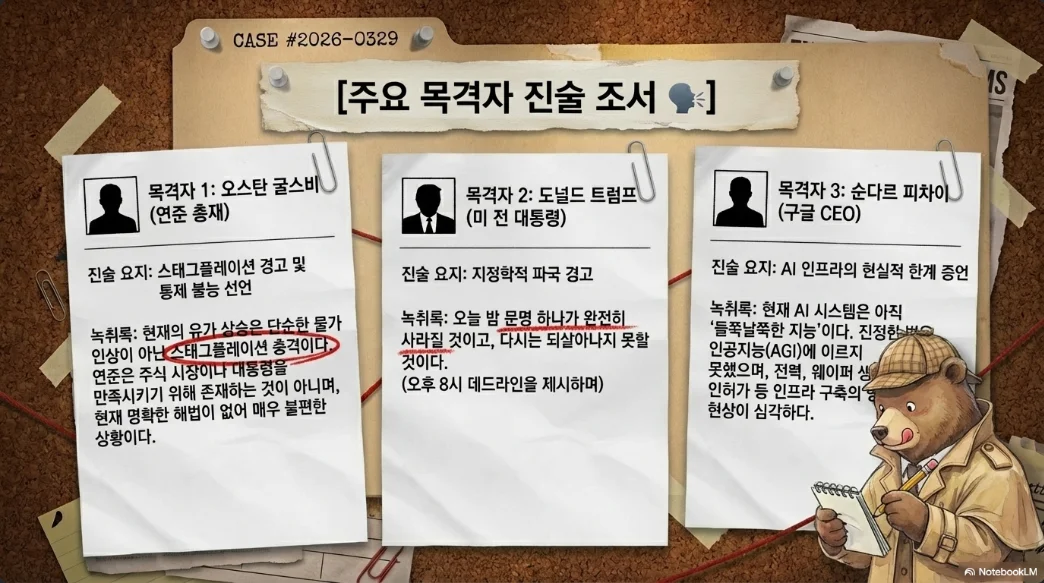

연준은 3.50~3.75%에서 금리를 동결하며 사실상 움직일 수 없는 상태에 빠졌다. 굴스비 시카고 연준 총재는 인플레이션 리스크를 4단계 중 "오렌지에서 레드로" 격상했고, "유가 충격이 스태그플레이션적 방식으로 가격을 올릴 것"이라 경고했다. 해맥 클리블랜드 연준 총재도 인플레이션을 "바이브런트 오렌지~번트 시에나"로 평가하며 5년 연속 목표 초과를 우려했다.

웰스파고는 4월 6일 2026년 금리 인하 전망을 공식 철회했고, 시티그룹은 첫 인하 시점을 6월에서 9월로 연기했다. CME FedWatch 기준 2026년 금리 동결 확률은 79%에 달하며, 일부 분석가는 금리 인하가 2027년 이전에는 없을 수 있다고 본다. 연준 3월 점도표에서 19명 중 7명이 2026년 인하 0회를 전망했다.

4월 10일 3월 CPI가 이번 주 최대 이벤트다. 컨센서스는 전년 대비 3.0~3.3%(전월 2.4% 대비 급등)이며, 3월 한 달간 휘발유 가격이 35% 상승한 것이 주요 원인이다. 옥스퍼드 이코노믹스는 브렌트유가 $140 이상에서 2개월 유지될 경우 인플레이션이 6%까지 치솟을 수 있다고 경고한다. 캐피털 이코노믹스는 유가가 $100 수준에서 유지될 경우 2026년 말 CPI가 3.5%에 도달할 것으로 전망한다.

스태그플레이션인가, 고인플레 성장인가. 현재 데이터는 스태그플레이션에 더 가깝다. 3월 NFP +178,000건(예상 60,000건의 3배)이라는 노동시장 서프라이즈가 있었지만, 2월에는 -92,000건의 고용 감소가 있었고, 실업률은 4.4%로 올랐다. 미시건대 소비자심리지수는 53.3, 1년 인플레이션 기대는 3.8%로 상승했다. 무디스의 잔디는 향후 1년 내 경기침체 확률을 45%, KPMG는 30%로 추정한다. 핵심 차이는 글로벌 부채가 $340조(GDP의 3~4배)에 달해 볼커식 금리 충격이 부채 위기를 촉발할 수 있다는 점으로, 1970년대와 달리 연준의 정책 공간이 극도로 제한돼 있다.

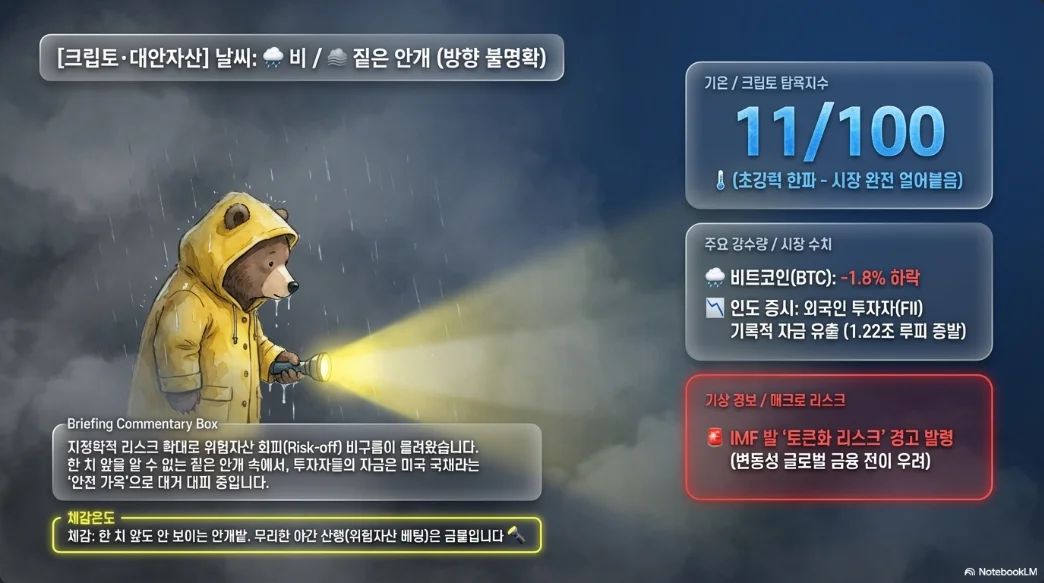

8. 크립토: 안전자산 지위 시험대

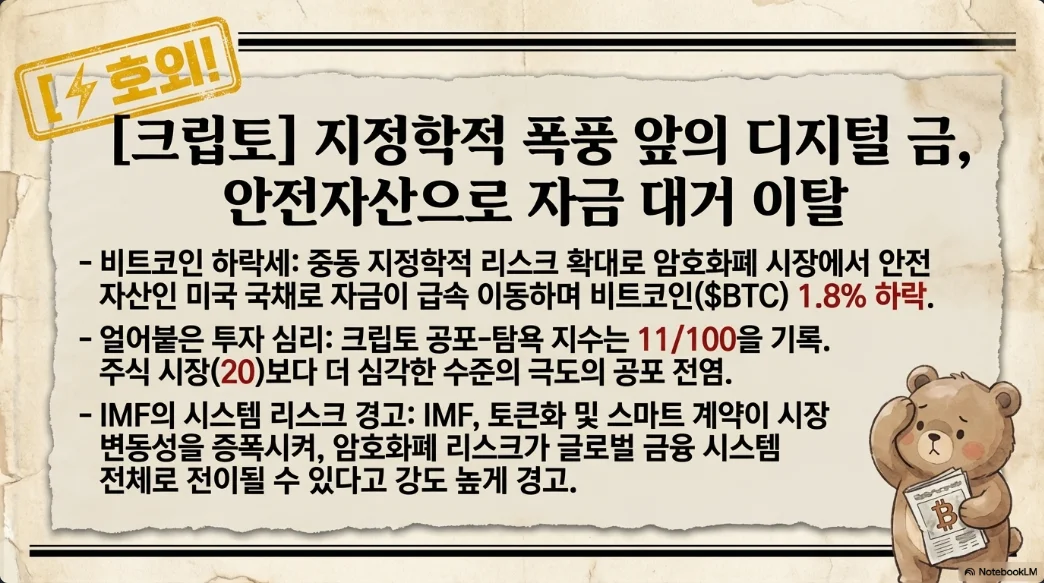

비트코인은 $68,270~69,360 수준에서 -1.8% 하락하며, 극단적 공포(Fear & Greed 지수 9) 속에서 2개월째 $62,000~75,000 박스권에 갇혀 있다. 2025년 10월 사상 최고가 $126,198 대비 -45% 수준이다.

이란-이스라엘 전쟁 기간 동안 금이 비트코인을 압도적으로 능가하며 안전자산 역할을 했다. 금은 52주간 +57% 상승해 $4,700대에 거래되는 반면, 비트코인은 1년 전 대비 약 $10,000 하락했다. 비트코인은 여전히 위험자산처럼 행동하고 있으며, 지정학 스트레스 시 자금은 미 국채와 금으로 이동한다. 30일 순수요는 마이너스 63,000 BTC이며, 1,000~10,000 BTC를 보유한 대형 고래들은 1년 전 +200,000 BTC 축적에서 -188,000 BTC 분산으로 전환했다.

주요 촉매와 리스크. 찰스슈왑은 Q2 2026에 비트코인·이더리움 현물 거래를 개시할 예정이며, 슈왑의 $12.22조 고객 자산과 3,890만 계좌가 크립토 시장에 유입될 수 있다. 반면 BOJ의 4월 27~28일 금리 인상(0.75% → 1.0%, 확률 ~69%)은 엔 캐리 트레이드 청산을 촉발할 수 있으며, 역사적으로 BOJ 금리 인상 시 비트코인은 20~35% 하락했다. IMF는 토큰화가 스마트 계약의 연쇄 청산을 통해 "도미노 플래시 크래시"를 유발할 수 있다고 경고했다.

Q2 비트코인 전략. $67,000이 핵심 지지선이며, 이탈 시 $61,500(0.382 피보나치) → $60,000까지 하락 가능하다. $80,000 돌파 조건은 (1) 휴전/평화 합의, (2) 연준 비둘기파 전환, (3) 슈왑/모건스탠리 현물 거래 개시에 따른 기관 자금 유입이다. 현 환경에서 비트코인은 포트폴리오의 5% 이하로 유지하고, $60,000~65,000 구간에서의 분할 매수만 고려해야 한다.

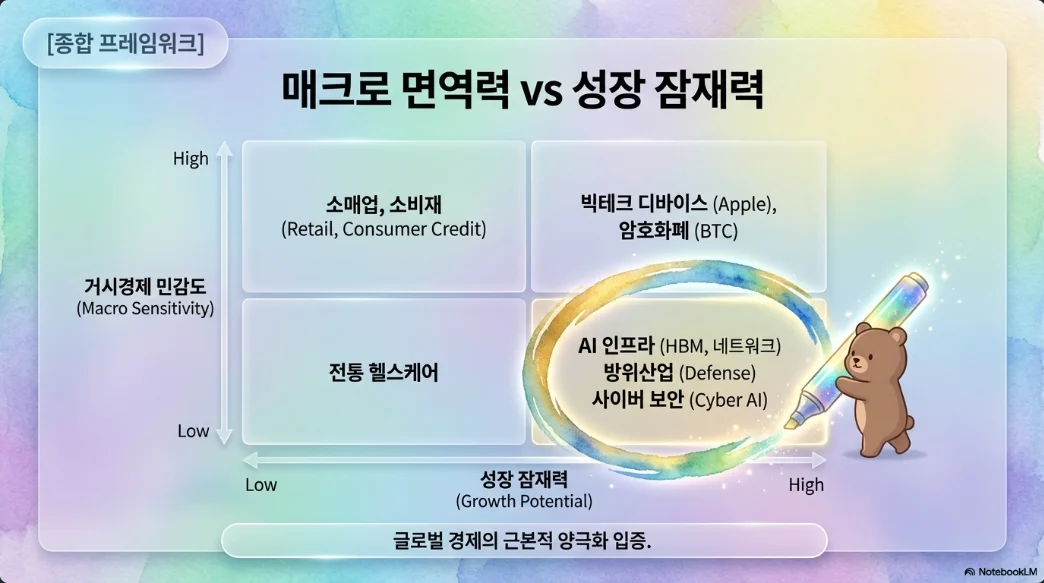

9. 스태그플레이션 포트폴리오: $144 유가 시대의 자산 배분

1973~1982년 스태그플레이션과 2026년의 핵심 유사점은 중동발 원유 공급 충격, 이란 관련 지정학 위기, 인플레이션-고용 사이에 끼인 연준, 금 급등이다. 핵심 차이점은 속도(수주 만에 유가 55%+ 급등 vs 1970년대 수년간 점진적 상승)와 글로벌 부채 수준($340조)으로, 이는 과격한 긴축이 불가능함을 의미한다.

유가 $144 환경 최적 자산 배분 제안:

| 자산군 | 비중 | 근거 |

|---|---|---|

| AI 반도체(삼성·SK하이닉스·MU·AVGO) | 25% | 메모리 슈퍼사이클, 유가와 독립적 수요 |

| 에너지(XLE·XOM·S-Oil) | 15% | 유가 직접 수혜, 배당 매력 |

| 금(실물/GLD) | 15% | 최고의 스태그플레이션 헤지, 목표 $5,400~6,000 |

| 방산(LMT·한화에어로·한화오션) | 10% | 전쟁 장기화 수혜, 수주잔고 확대 |

| 방어주(UNH·COST) | 10% | CMS 메디케어 +2.48% 확정(UNH), 경기방어 |

| 단기채/TIPS | 15% | 인플레이션 보호, 듀레이션 리스크 최소화 |

| 현금 | 5~10% | 급락 시 매수 여력 확보 |

| 비트코인 | 0~5% | 극단적 공포 구간이나 안전자산 입증 실패 |

금 $4,700 vs 원유 $144 수익률 비교. 골드만삭스 연말 금 목표가 $5,400(+15%), 도이체방크 $6,000(+28%) 대비, 원유는 휴전 시 $80~90까지 40% 이상 급락 가능하다. 금은 중앙은행 매수·통화가치 하락 우려·안전자산 수요라는 다중 지지 요인이 있어 더 안정적이고 지속 가능한 상승 잠재력을 보유한다. 원유는 단기 전술적 트레이딩에는 적합하지만, 휴전이라는 급격한 하방 리스크를 내포한다.

장기채는 회피해야 한다. 인플레이션 상승기에 장기 듀레이션 채권은 자본 손실과 구매력 훼손이라는 이중 타격을 받는다. TIPS나 1~3년 단기채를 통해 인플레이션 보호를 확보하면서 듀레이션을 최소화하는 것이 적절하다.

10. 4월 투자 행동 전략: 지금 당장 해야 할 것

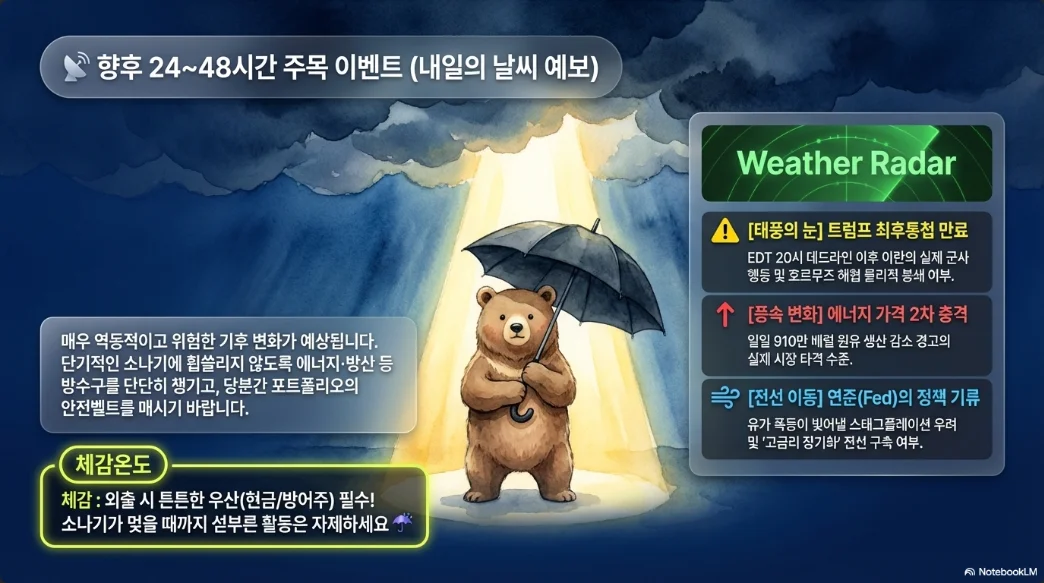

이번 주 핵심 이벤트:

| 날짜 | 이벤트 | 시장 영향 |

|---|---|---|

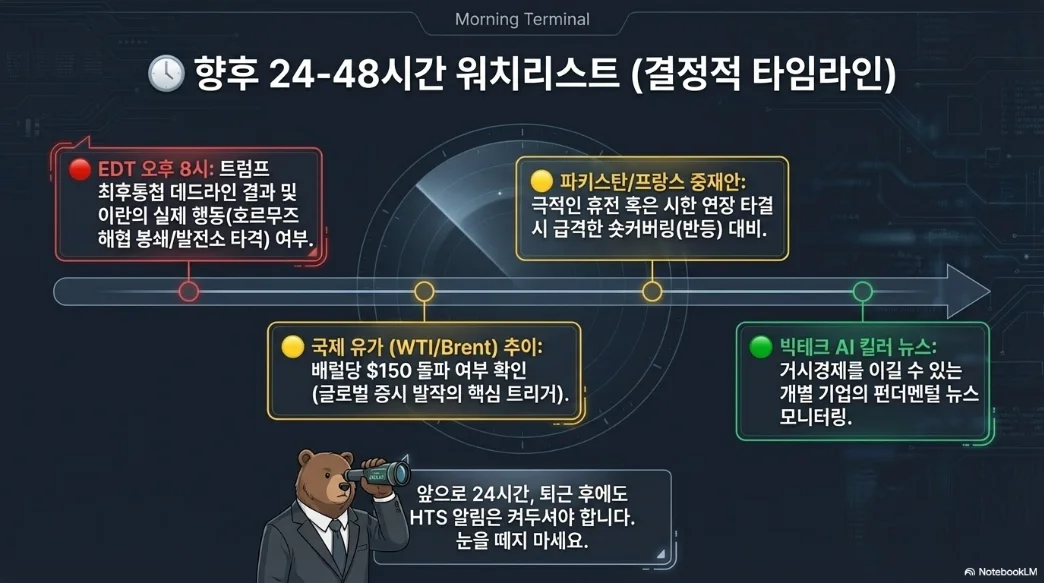

| 4/7(화) 밤 | 트럼프 이란 호르무즈 최후통첩 마감 | 유가·방산·항공 전 섹터 영향 |

| 4/8(수) | FOMC 의사록 공개 | 연준 스탠스 재확인, 채권시장 변동 |

| 4/8(수) | SK하이닉스 잠정실적(추정) | 반도체 섹터 2차 촉매 |

| 4/10(금) | 3월 CPI 발표 | 3.0%+ 확인 시 금리 인하 기대 완전 소멸 |

| 4/10(금) | 미시건대 소비자심리(4월 예비) | 인플레이션 기대 확인 |

| 4/27~28 | BOJ 금리 결정 | 엔 캐리 청산 → 글로벌 위험자산 영향 |

| 4/28~29 | FOMC 금리 결정 | 동결 확실시, 성명 문구 변화 주목 |

시나리오별 포지셔닝:

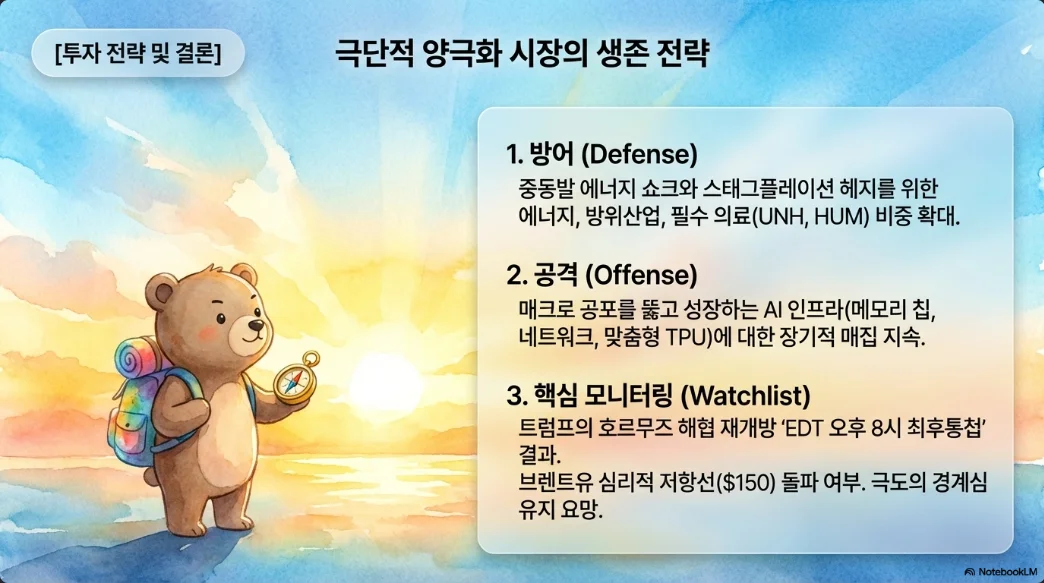

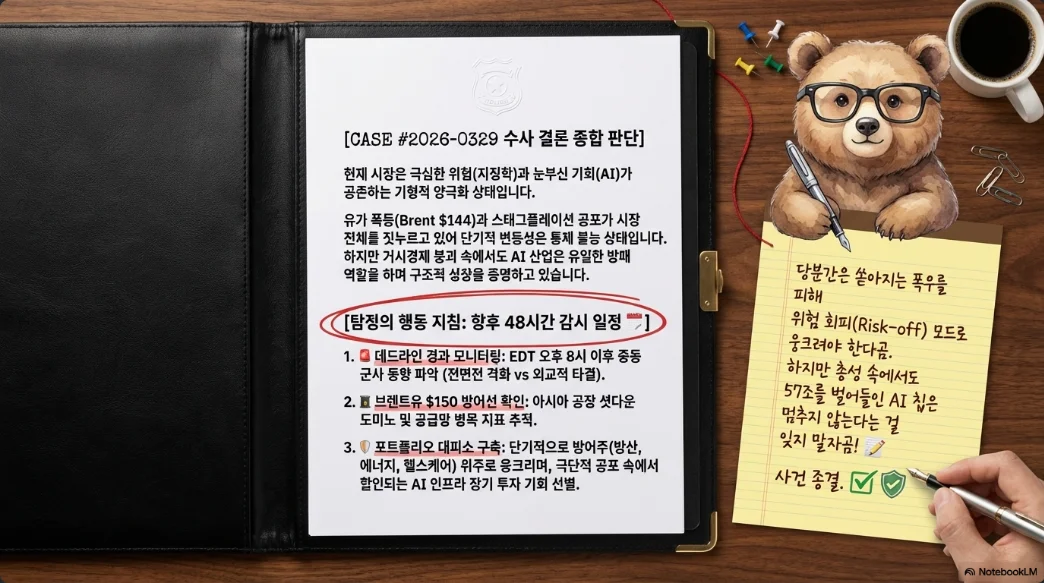

이란-이스라엘 에스컬레이션 지속(확률 50~60%): 에너지·방산 오버웨이트, 금 보유 유지, 항공·소비재 언더웨이트. AI 반도체는 유가와 독립적이므로 유지. 원/달러 1,500원대 고착화를 감안해 달러 자산 비중 확대.

이란-이스라엘 추가 격화(확률 20~35%): 금·국채·달러 집중, 주식 비중 축소. 비트코인은 위험자산 행동으로 추가 하락 가능. 유가 $150+ 시 항공·운송·소비재 숏 고려.

45일 휴전 합의(확률 ~15%): 유가 $80~90 급락 → 항공·소비재·성장주 급반등. 정유주·방산주 이익 실현. 금도 단기 하락하나 구조적 지지 유지. 비트코인 반등 가능.

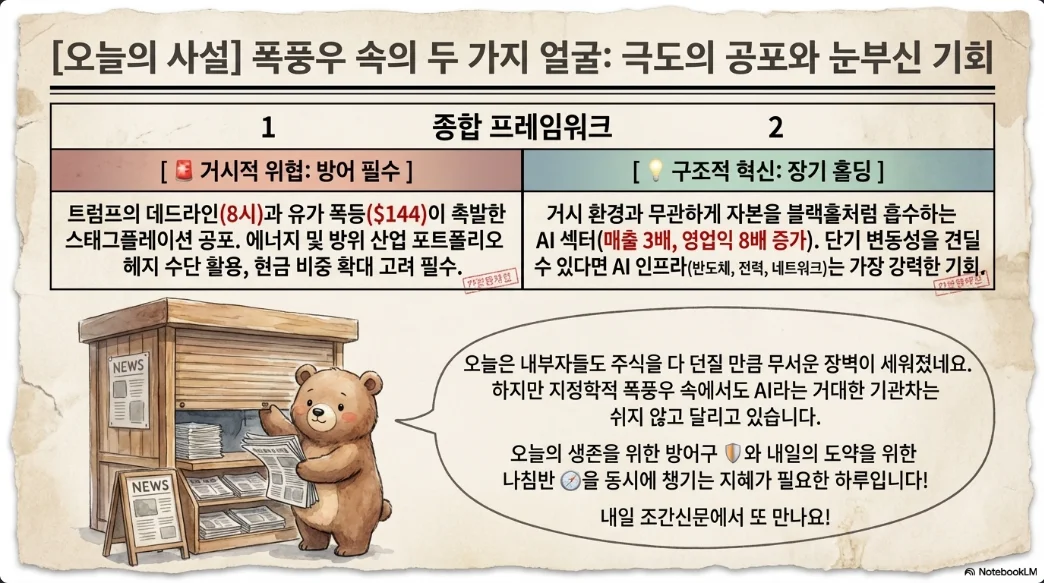

AI 메모리 슈퍼사이클은 지정학과 독립적으로 작동한다. 기관투자자들이 극단적 공포 속에서도 AI 관련주를 적극 매수하는 이유는 삼성 57.2조, 하이닉스 40조+라는 실적이 "추세"가 아닌 "구조적 전환"을 증명하기 때문이다. 빅테크의 3~5년 장기 계약(가격 하한 보장)은 메모리 기업의 실적 가시성을 역사상 최고 수준으로 끌어올렸다. KOSPI PER 6.6배라는 극단적 저평가와 결합하면, AI 반도체 섹터는 전쟁과 무관한 구조적 매수 기회를 제공한다.

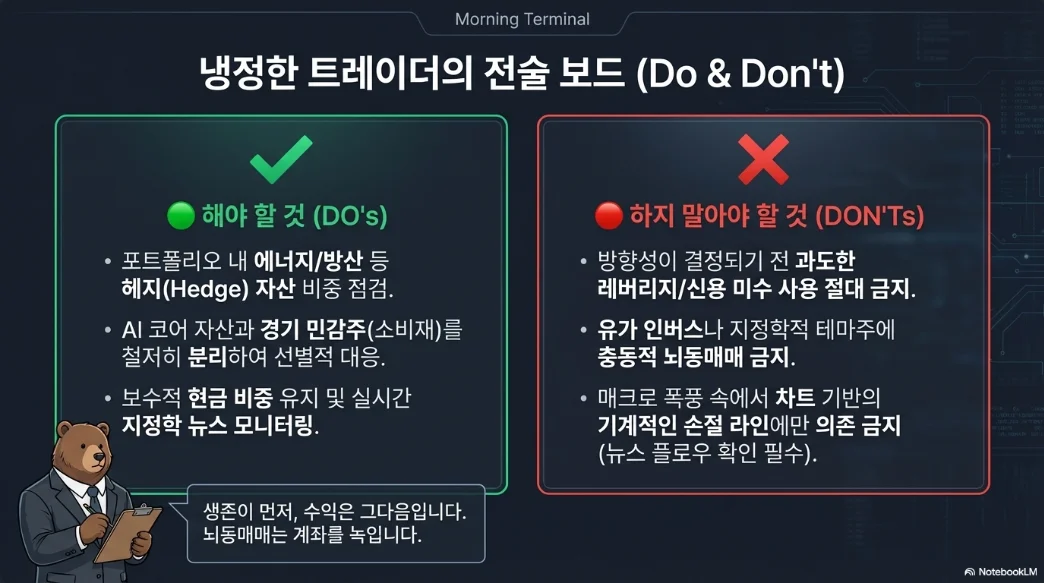

지금 당장 해야 할 것:

- 삼성전자·SK하이닉스를 포트폴리오 핵심으로 편입(분할 매수)

- 금 비중을 포트폴리오의 10~15%로 확대

- 채권 듀레이션을 단기화(3년 이하)

- 4/10 CPI 발표 전 과도한 레버리지 포지션 정리

- 에너지·방산 비중은 유지하되 추격 매수 자제

절대 하지 말아야 할 것:

- 유가 $144에서 정유주 추격 매수(휴전 시 40%+ 급락 리스크)

- 장기채 매수(인플레이션 상승기 최악의 자산)

- 비트코인에 과도한 비중 배분(안전자산 입증 실패 상태)

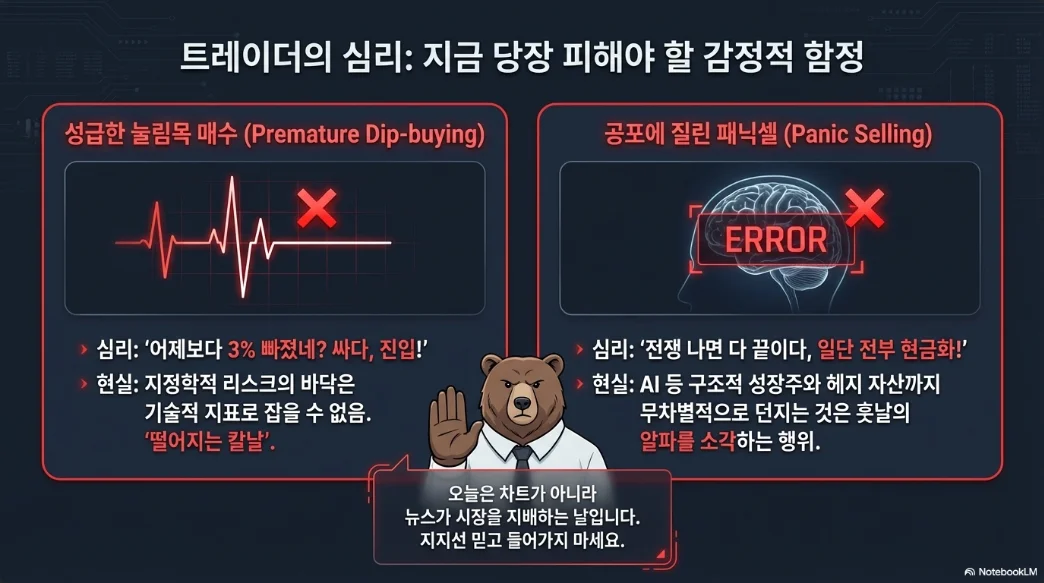

- 감정적 패닉셀링(KOSPI PER 6.6배는 역사적 바닥)

- 단일 시나리오에 올인(전쟁/휴전 어느 쪽이든 극단적 변동성)

마음가짐. 브렌트유 $144, 이란 전면전, 삼성 57조가 동시에 존재하는 시장은 공포와 탐욕이 극단적으로 공존하는 환경이다. 이런 시장에서 가장 위험한 것은 한 방향으로의 확신이다. 데이티드 브렌트와 선물의 $35 괴리가 보여주듯, 시장 자체가 "지금"과 "미래"를 전혀 다르게 가격에 반영하고 있다. 투자자의 생존 전략은 분산·분할·듀레이션 관리 세 가지로 요약된다. AI 반도체라는 구조적 성장에 핵심 베팅을 유지하면서, 유가·지정학·인플레이션이라는 꼬리 리스크에 대해 금·단기채·현금으로 보험을 드는 바벨 전략이 현 국면에서 최적이다.