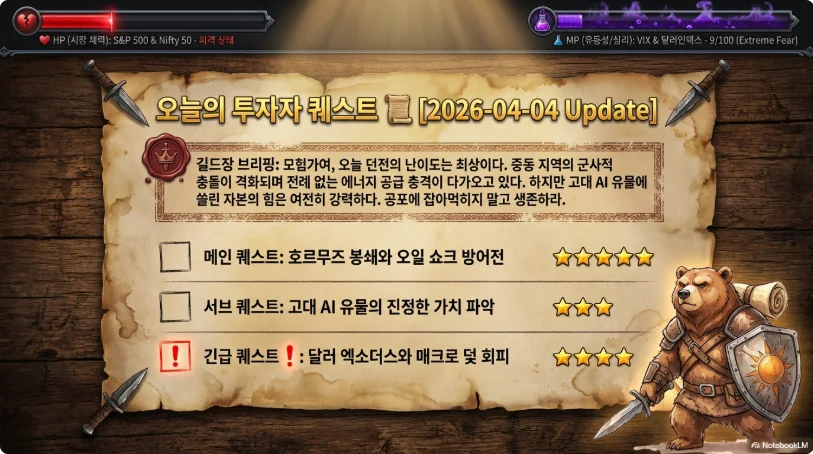

전쟁·스태그플레이션·달러 엑소더스: 2026년 4월 투자 생존 가이드

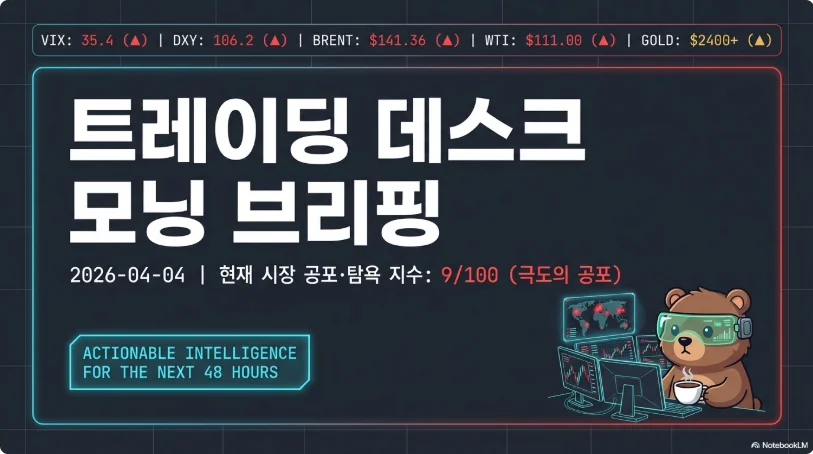

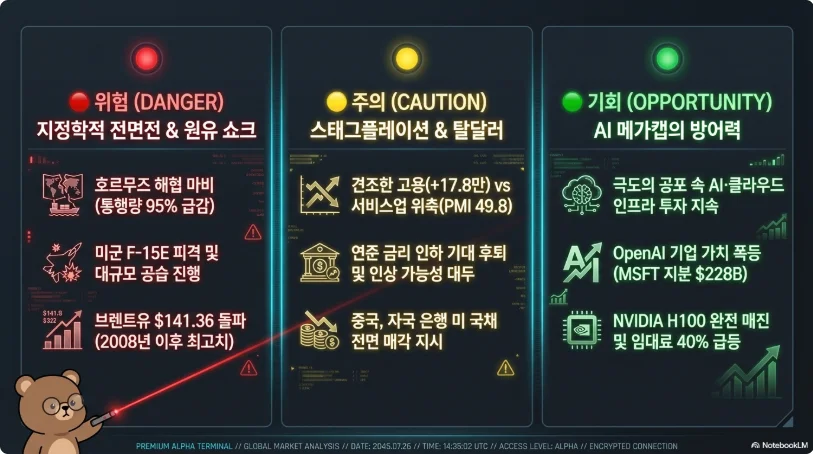

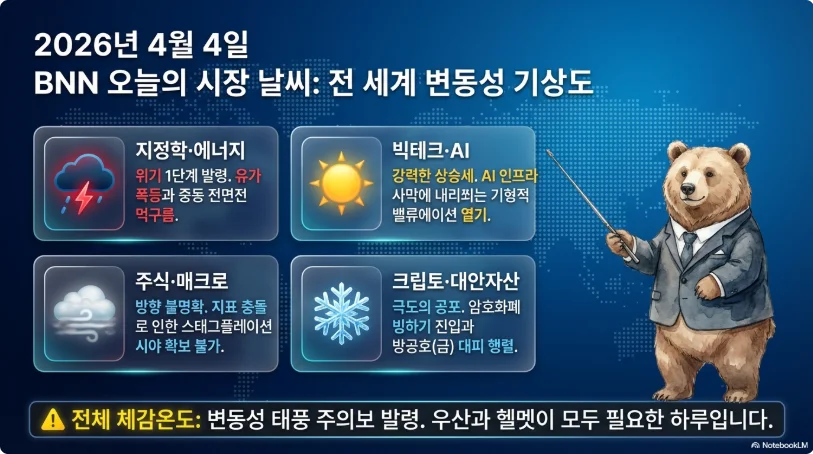

브렌트유 $141, 호르무즈 해협 95% 차단, 공포탐욕지수 9/100—세 숫자가 2026년 4월 글로벌 금융시장의 현주소를 요약한다. IEA가 "1970년대 두 차례 석유 위기를 합친 것보다 큰 충격"이라 선언한 역사상 최대 석유 공급 교란이 진행 중이며, 이란 전쟁 36일차를 맞아 4월 6일 호르무즈 최후통첩 시한이 코앞이다. 동시에 중국의 미국 국채 '달러 엑소더스', AI 인프라를 겨냥한 사이버 전쟁, NFP 17.8만 속 스태그플레이션 신호까지—복합 위기가 중첩되는 시장에서 투자자가 지금 알아야 할 모든 것을 담았다. 성금요일 연휴(4월 3일) 미국 시장 휴장 중 작성된 이 보고서는 4월 6일(월) 개장 전략부터 하반기 자산 배분까지 실전적 투자 행동 지침을 제시한다.

1. 시장 종합 진단: 4월 4일 기준 핵심 지표 총정리

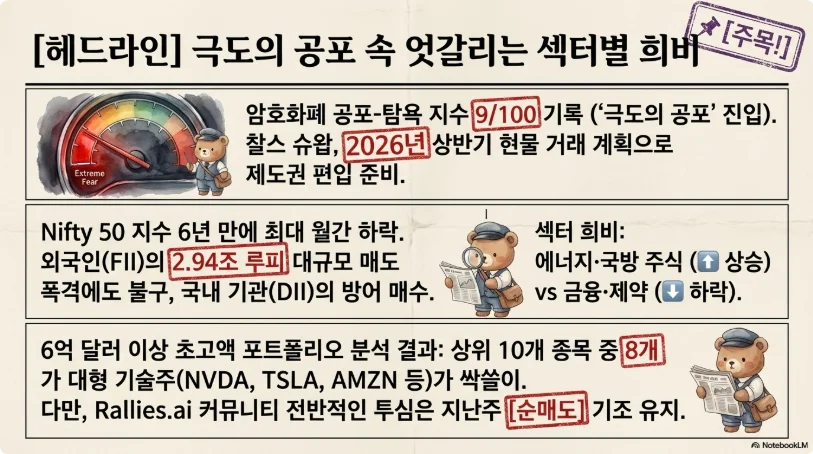

성금요일 휴장으로 미국 시장은 4월 2일(목)이 마지막 거래일이었다. 당일 트럼프 대통령의 대이란 강경 연설로 장중 다우 -668pt까지 급락했다가, 이란-오만 간 호르무즈 통행 규약 협상 보도에 극적으로 반등했다. S&P 500은 전쟁 발발 이후 첫 주간 상승(+1.63%)을 기록했으나, 연초 대비 여전히 -7.1% 하락 상태다.

| 지표 | 수치 (4/2~3) | 변동 | 비고 |

|---|---|---|---|

| S&P 500 | 6,582.69 | +0.11% (주간 +1.63%) | 전쟁 이후 첫 주간 상승 |

| NASDAQ | 21,879.18 | +0.18% (주간 +4.4%) | 기술주 반등 선도 |

| 다우존스 | 46,504.67 | -0.13% | 에너지 민감 종목 부진 |

| KOSPI | 5,377.30 (4/3) | +2.74% | 전일 -4.47% 급락 후 반등 |

| KOSDAQ | ~1,085 (4/3) | 추정 +2.7% | KOSPI 연동 회복 |

| WTI (선물) | $111.29 | 장중 $113.97 | 2022년 7월 이후 최고 |

| 브렌트유 (현물) | $141.36 | 2008년 이후 최고 | 선물($109)과 $32 괴리 |

| 금 | $4,676~4,700/oz | -1.98% (반락) | 장중 $4,796 → 트럼프 연설 후 되돌림 |

| 은 | $72.35/oz | -4.90% | 전년 대비 +150% |

| 비트코인 | $66,868~67,000 | -0.82% | ATH($126,198) 대비 -47% |

| 이더리움 | $2,058~2,070 | -2.59% | |

| VIX | 23.87 | -2.73% | 극심한 장중 변동 후 마감 안정 |

| DXY | 100.03~100.13 | +0.35% | 10개월 고점 접근 |

| 미국 10년물 | 4.313% → 4.35% | NFP 후 +4bp | 8개월 고점 근접 |

| 원/달러 | 1,509~1,515 | 2009년 이후 최약 | 장중 1,524 터치 |

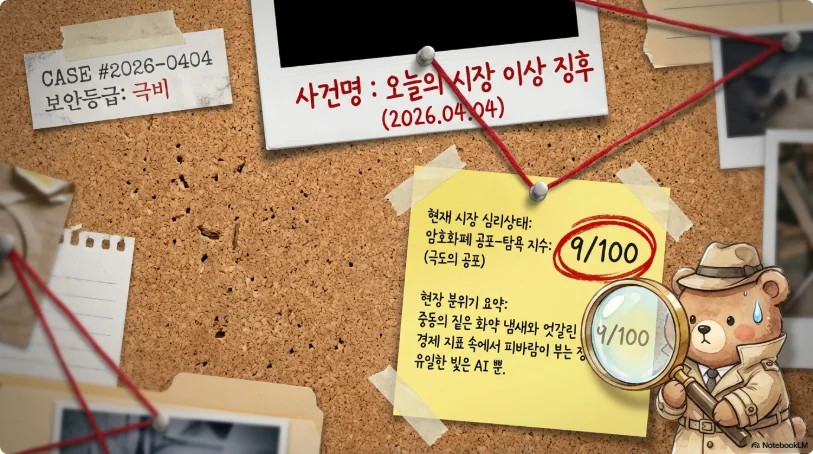

| 공포탐욕지수 | 9~12/100 | 극도의 공포 | 역대 최저 5(2/6) 근접 수준 |

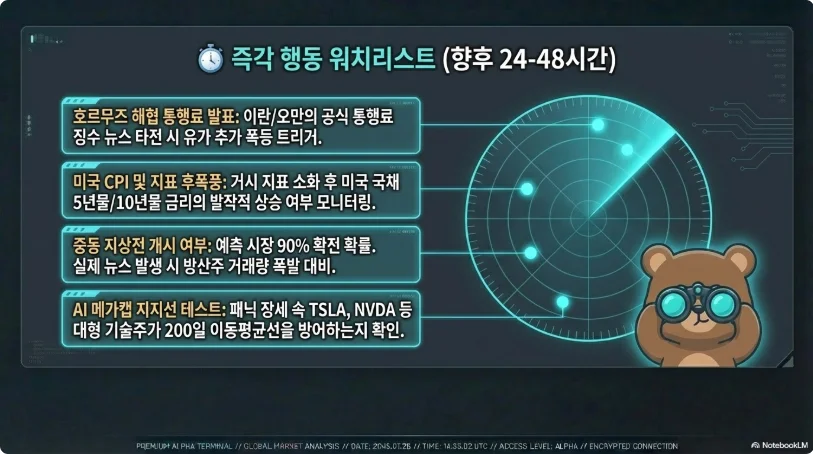

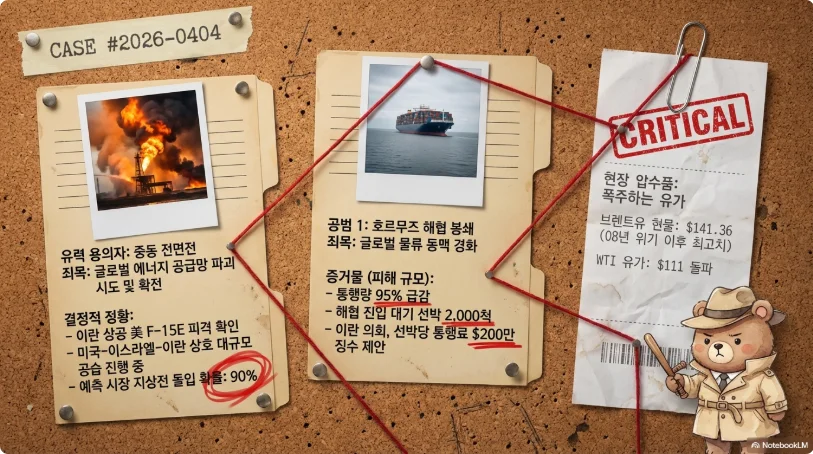

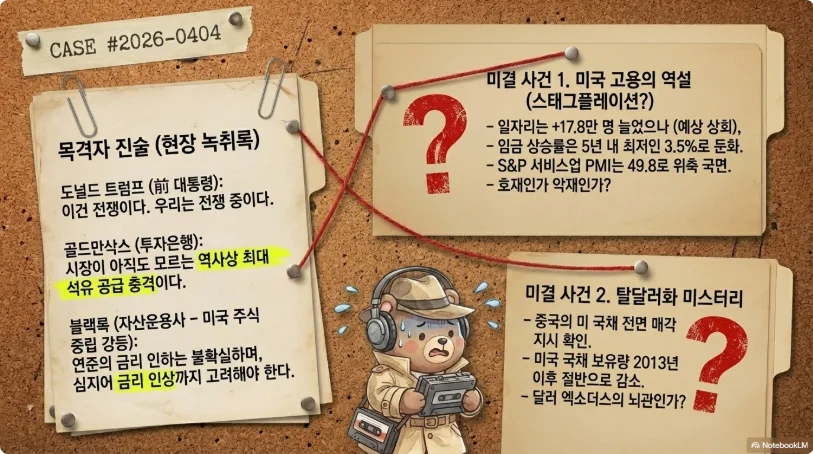

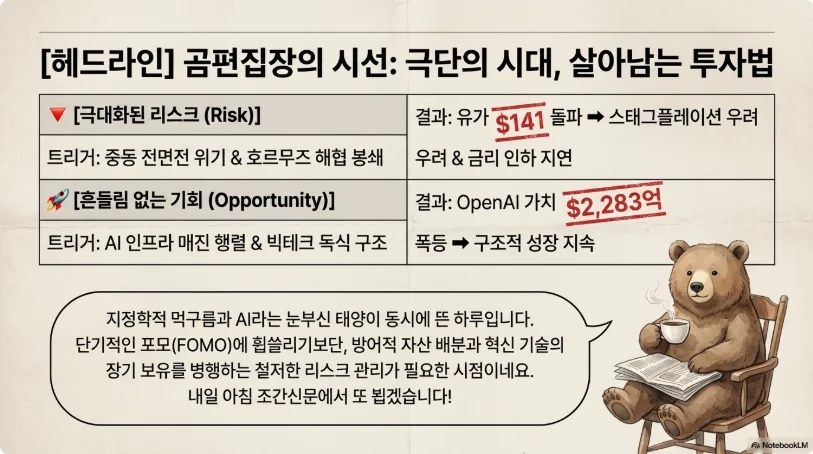

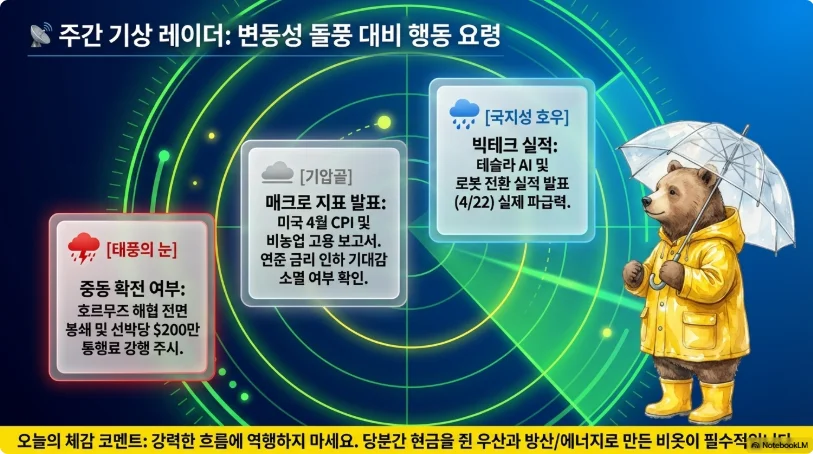

4월 6일(월) 개장 전망: NFP 17.8만이라는 서프라이즈가 금리 인하 기대를 사실상 소멸시켰다(CME FedWatch 기준 연내 동결 확률 77.5%). 트럼프가 설정한 4월 6일 이란 호르무즈 최후통첩 시한이 당일이며, 주말 간 지정학 뉴스가 월요일 갭 방향을 결정할 것이다. 이란이 호르무즈를 재개방하지 않을 경우 에너지 시설 타격 에스컬레이션이 예고되어 있어, 유가 $120~$150 범위 내 급등 시나리오에 대비해야 한다.

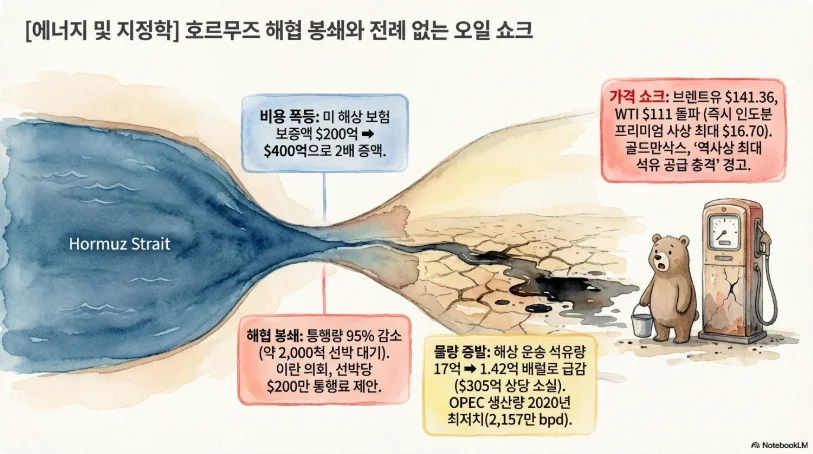

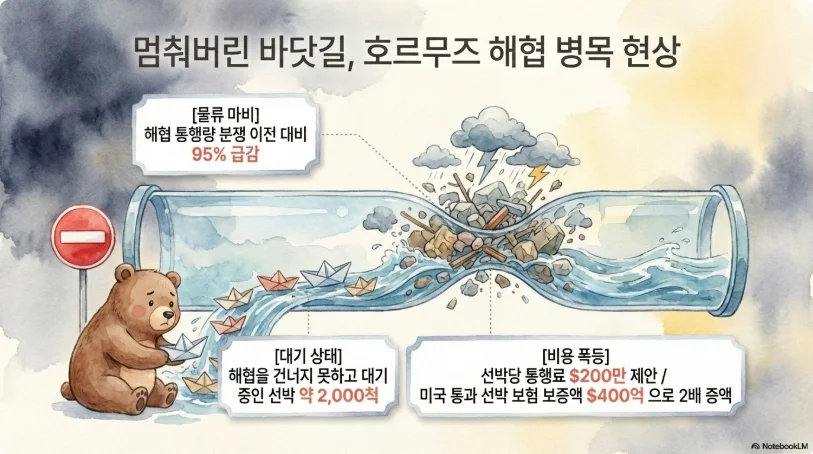

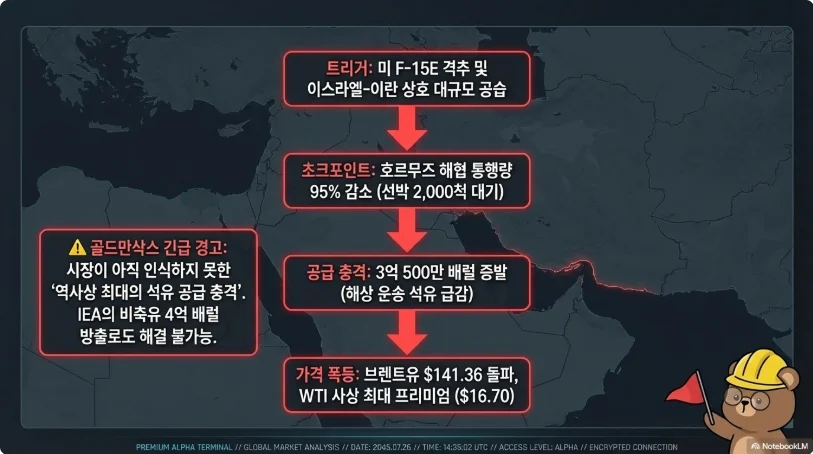

2. 브렌트유 $141 돌파와 역사상 최대 공급 충격의 해부

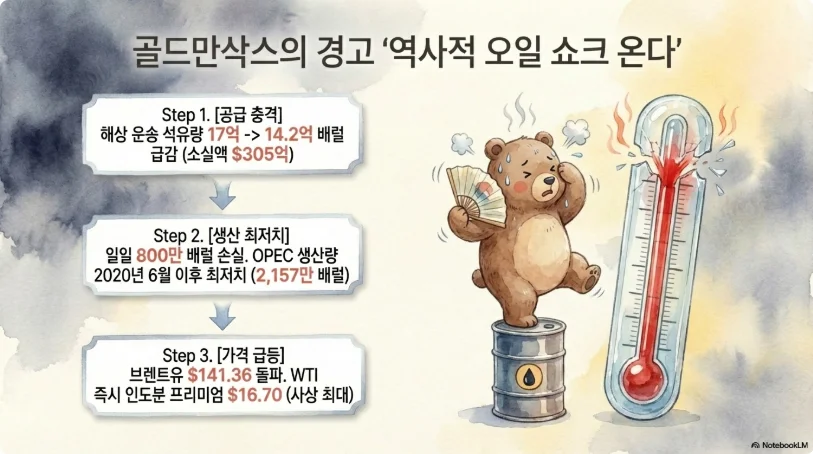

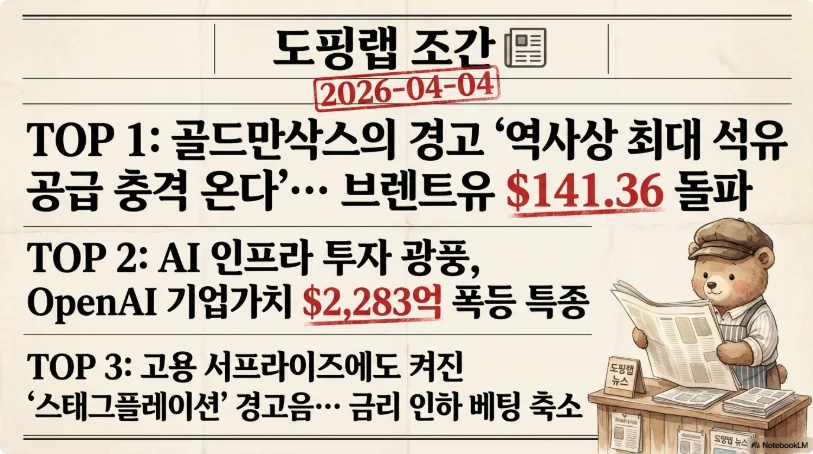

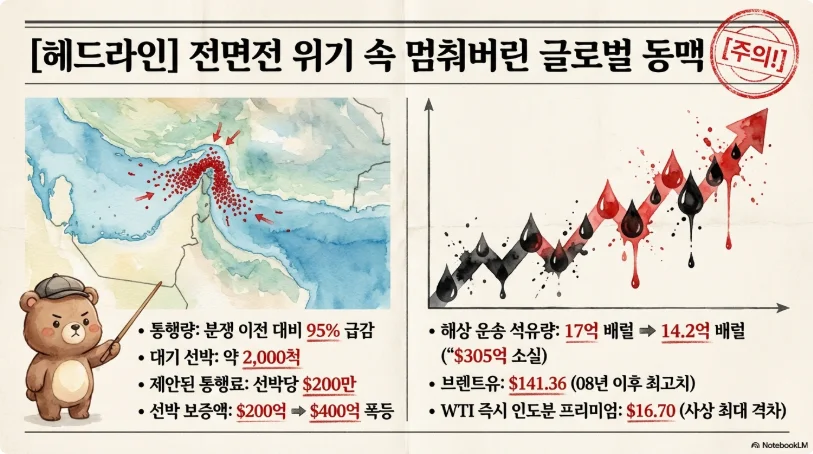

IEA 총재 파티 비롤은 현 상황을 "1973년과 1979년 석유 위기를 합친 것보다 더 큰 충격"이라 규정했다. 당시 각각 약 500만 배럴/일 손실이었던 반면, 현재 호르무즈 봉쇄로 인한 손실은 하루 1,100만~1,700만 배럴에 달한다.

2008년 $147 vs 2026년 $141—구조가 완전히 다르다. 2008년은 중국 수요 폭발과 투기 자금 유입이 몇 년에 걸쳐 $20에서 $147까지 끌어올린 수요 주도 상승이었다. 반면 2026년은 세계 석유 해상 운송의 20~25%가 통과하는 호르무즈 해협이 물리적으로 차단된 공급 충격이다. 미국 원유 생산량이 2008년 500만 배럴/일에서 현재 1,350만 배럴/일로 증가했음에도 불구하고, 걸프 산유국들이 수출 자체를 할 수 없어 유정을 폐쇄하는 상황이 벌어지고 있다.

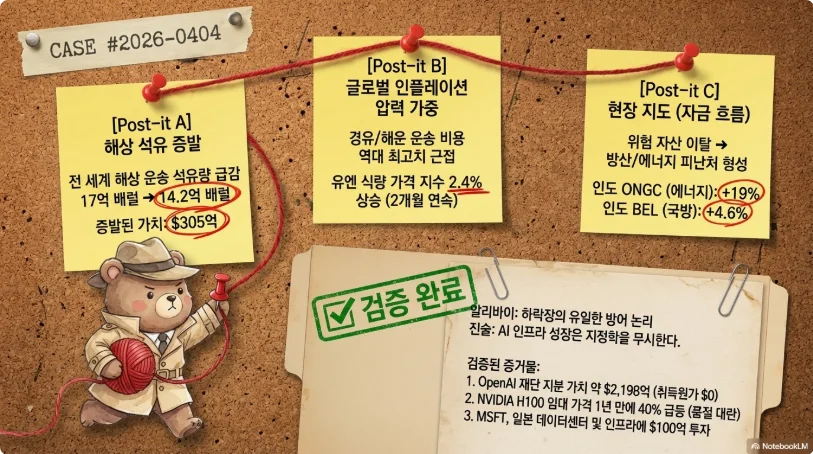

골드만삭스의 단 스트루이벤 애널리스트는 3월 22일 노트에서 이를 "모델링 역사상 최대 석유 공급 충격"으로 정의하며, 기본 시나리오로 브렌트 3~4월 $110, Q4 $71을 제시했다. 그러나 교란이 2개월 이상 지속되면 Q4 $93, 극단적 시나리오에서는 2008년 최고가를 돌파할 수 있다고 경고했다. JP모건은 4월에만 OECD 원유 재고 1.66억 배럴 감소를, TD증권은 4월 말까지 총 10억 배럴 손실을 전망한다.

WTI 백워데이션 $16.70의 의미. 5월 인도분이 6월 인도분보다 $16.70 비싼 사상 최대 백워데이션은 물리적 시장의 절박함을 반영한다. 더 충격적인 것은 현물(Dated Brent) $141 vs 선물 $109의 $32 괴리다. 에너지 애스펙츠의 암리타 센은 "선물 가격이 실제 물리적 타이트닝을 왜곡하고 있다"고 지적했다. 이 괴리가 뜻하는 바는 명확하다: 시장은 이 충격이 일시적이라고 '기대'하지만, 현물 시장에서는 배럴 하나라도 더 확보하기 위해 역대급 프리미엄을 지불하고 있다.

| 과거 석유 위기 | 공급 손실 | 지속 기간 | 가격 영향 |

|---|---|---|---|

| 1973 아랍 금수조치 | ~500만 bbl/일 | 6개월 | 4배 상승 |

| 1979 이란 혁명 | ~500만 bbl/일 | 장기 | 2배 이상 |

| 1990 걸프전 | ~430만 bbl/일 | 9개월 | 2배 스파이크 |

| 2019 아람코 공격 | 570만 bbl/일 | ~2주 | 15% 급등 후 즉시 회복 |

| 2026 호르무즈 | 1,100~1,700만 bbl/일 | 35일+진행중 | 55%+ 급등 |

4월 이후 시나리오. 시나리오 A(안정화, $100~120): 호르무즈가 1~3주 내 부분 재개방되면 브렌트는 H2에 $70~80으로 하락. 시나리오 B(장기화, $120~150): 5월까지 봉쇄 지속 시 인프라 복구에 수개월 소요, 글로벌 연료 부족 연쇄 발생. 시나리오 C(극단적 에스컬레이션, $150~200+): 추가 인프라 파괴(카르그 섬, 사우디 동서 파이프라인, 바브엘만데브 차단)까지 겹치면 유가 $200 접근 가능. 주목 자산: 에너지 메이저(XOM, CVX, SHEL), 정유 마진 수혜주(VLO, MPC), 금(GLD), 유가 ETF(USO).

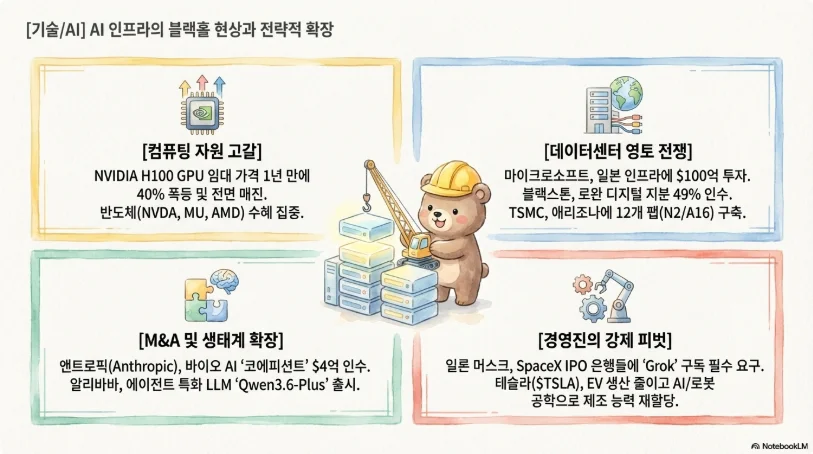

3. AI 인프라가 전쟁의 표적이 된 날

2026년 3월 1일, 이란 샤헤드 드론이 UAE 내 아마존 AWS 데이터센터 2곳과 바레인 1곳을 타격했다. 역사상 최초의 상업 데이터센터 전시 공격이다. 4월 1일에는 바레인 AWS 시설에 추가 공격이 확인되었고(FT), 4월 2일에는 IRGC가 두바이 오라클 데이터센터 공격을 주장했다(두바이 당국은 부인). 벨링캣 조사에 따르면 UAE가 피해를 축소 발표해왔을 가능성이 높다.

IRGC는 3월 31일 18개 미국 기술 기업을 공식 표적 목록에 올렸다: 마이크로소프트, 애플, 구글, 메타, IBM, 시스코, 오라클, 테슬라, 엔비디아, 인텔, 팰런티어, HP, 보잉, 델 등. 이란의 논리는 이들의 미 국방부 클라우드 파트너십이 군사·정보 자산으로 간주된다는 것이다. 실제로 AWS 바레인 시설 타격 시 현지 은행 시스템에 광범위한 장애가 발생했다.

전쟁 발발 이후 이란의 걸프 지역 총 공격은 6,293회(UAE 2,514, 쿠웨이트 973, 사우디 870, 바레인 617). UAE만 438발의 탄도미사일과 2,012대의 드론 공격을 받았다. 주요 클라우드 인프라 지도: AWS(UAE 3개 가용 영역, 바레인 3개—이미 피격), Azure(두바이, 아부다비, 카타르), 구글 클라우드(카타르 도하), 오라클(두바이—공격 주장). 걸프 국가들이 AI 허브로 육성하던 데이터센터 인프라가 이제 전략적 취약점으로 전환되었다.

이란의 사이버 전쟁 능력도 무시할 수 없다. APT33(IT 인프라 파괴), APT34(에너지 산업 첩보), CyberAv3ngers(ICS/SCADA 공격) 등 국가 후원 해킹 그룹이 활동 중이며, 2026년 전쟁 이후 'Sicarii' 랜섬웨어라는 데이터 영구 파괴형 신종 변종까지 등장했다.

투자 시사점: 클라우드 보안 기업(CRWD, PANW, ZS)이 직접적 수혜주다. 중동 데이터센터 의존도가 높은 기업의 보험·이중화 비용 상승은 마진 압박 요인이다. 빅테크 주가에 대한 직접적 실적 영향은 제한적(중동 매출 비중 낮음)이나, 지정학적 리스크 프리미엄 확대가 멀티플 압축으로 이어질 수 있다.

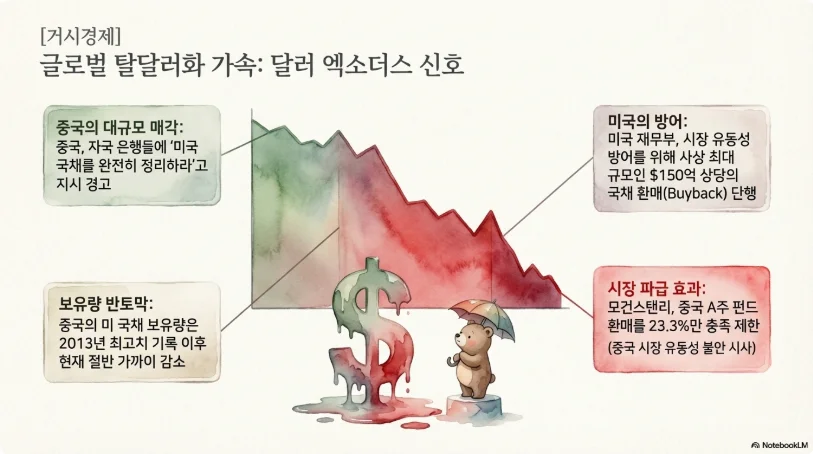

4. 중국의 '달러 엑소더스'가 가속하는 금융 질서 재편

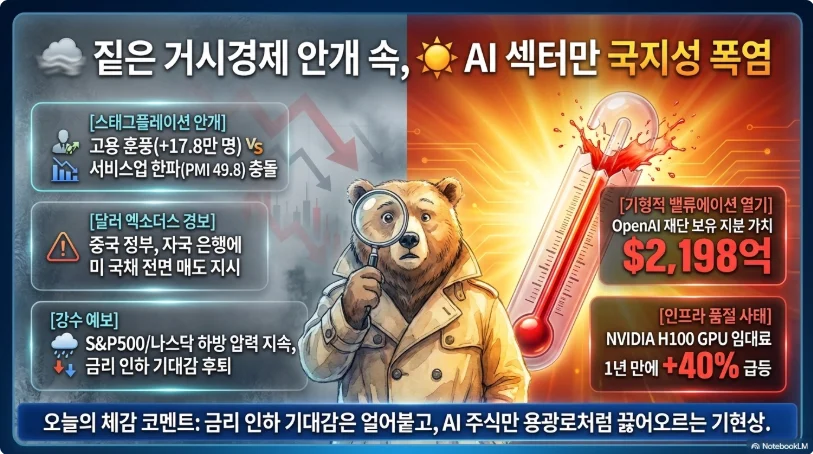

중국의 미국 국채 보유량은 2013년 11월 정점 $1조 3,167억에서 2026년 1월 $6,944억으로 약 47% 감소했다. 2024년 11월~2025년 11월 사이에만 $860억을 순매도해 세계 최대 매도국이었다. 블룸버그에 따르면 중국 규제당국은 주요 금융기관에 미국 국채 익스포저 축소 또는 제한 지시를 내렸다.

그러나 중요한 뉘앙스가 있다. 미국 재무부 데이터는 수탁(custodial) 위치를 추적하는데, 중국 보유량이 ~$6,000억 감소한 기간 동안 벨기에 보유량은 ~$5,000억, 룩셈부르크는 ~$4,250억 증가했다. 이는 중국의 수탁 계좌로 널리 해석된다. 따라서 실효적 익스포저는 헤드라인만큼 극적으로 줄지 않았을 수 있으나, 방향성 자체는 명확하다: 중국은 금 매입(15개월 이상 연속 순매수), 위안화 채권 시장 육성, 비달러 자산으로의 다변화를 가속하고 있다.

미국 재무부의 $147억 사상 최대 국채 환매는 이런 맥락에서 읽어야 한다. 제출된 매도 물량 $410억 대비 수용 $147억(2.8배 초과 청약)은 off-the-run 국채 시장의 유동성 스트레스를 보여준다. 이는 부채 감축이 아니라 시장 관리(debt management)이며, 2000~2002년 재정 흑자기 이후 처음으로 환매가 실시된 것이다—현재 미국 연방 부채 $39조 이상, Q1 2026 차입 예정 $5,780억이라는 적자 환경에서.

튀르키예의 금 120톤 매각 역시 주목할 만하다. 3월 28일 주간에만 70톤을 처분했는데, 이는 이란 전쟁으로 폭등한 에너지 수입 비용을 충당하고 리라화를 방어하기 위해서다. 위기 시 금을 비축한 국가들이 오히려 달러를 확보하기 위해 금을 매각하는 역설—달러의 위기 시 지배력이 여전함을 보여주는 장면이다.

원화에 미치는 영향: 원/달러 환율은 1,510~1,524원으로 2009년 이후 최약세다. 외환보유액은 3월 $4,237억으로 감소했고, BOK는 FX 부채 부담금 한시 면제 등 방어적 조치를 시행 중이다. 탈달러화 자체는 원화에 장기적으로 중립~약(弱)부정적이나, 현재 원화 약세의 주된 동력은 지정학 리스크와 원유 수입 대금 급증이다. 주목 자산: 금(GLD, IAU), 달러 헤지 ETF, 원화 약세 수혜 한국 수출주.

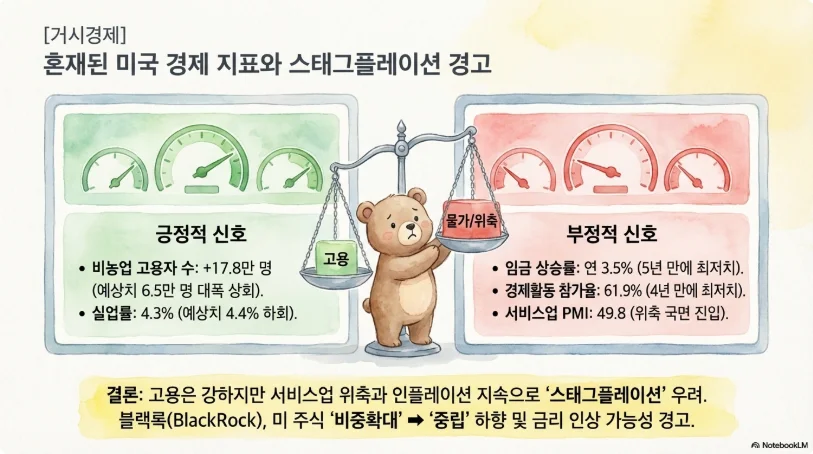

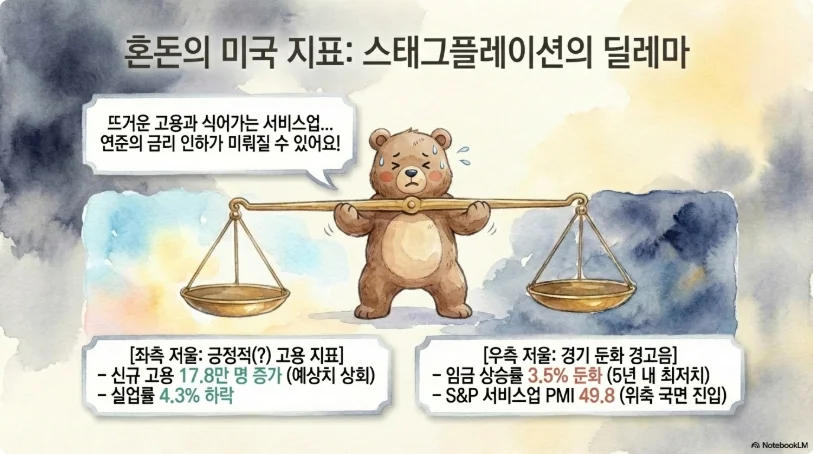

5. NFP 17.8만의 이면—스태그플레이션 함정이 닫히고 있다

3월 비농업 고용 17.8만 명은 컨센서스 6.5만을 크게 상회했으나, 숫자 이면을 보면 안심할 수 없다. 경제활동 참가율 61.9%(4년 최저)가 의미하는 것은 노동시장 개선이 아니라 구직 포기로 인한 실업률 착시다. 가계 조사(household survey)는 오히려 취업자가 6.4만 명 감소한 것으로 나타나, 사업체 조사(establishment survey)와 모순된다. 2월 수치도 -9.2만에서 -13.3만으로 4.1만 하향 수정되었고, 3개월 평균 고용은 ~6.8만으로 인구 증가분에 턱없이 부족한 수준이다.

카이저 퍼머넨트 파업 종료(3.1만 명 복귀)가 헬스케어 고용을 기계적으로 끌어올렸으며, 주당 평균 근로시간이 34.2시간으로 0.1시간 감소한 것은 선행적 약화 신호다.

스태그플레이션 방정식이 완성되고 있다. ISM 서비스업 PMI 49.8(위축 전환), 제조업 가격 지수 78.3(6개월 최고), 브렌트유 $141, 시간당 임금 상승률 3.5%(5년 최저)—이 조합은 비용은 치솟는데 성장은 멈추고 소득은 정체되는 전형적 스태그플레이션 구도다. 아폴로의 토르스텐 슬록은 "연준 스스로 2026년에 인플레이션과 실업률이 동시에 오를 수 있다는 스태그플레이션을 예측하고 있다"고 경고했다.

연준의 함정: 인플레이션 때문에 금리를 내릴 수 없고(에너지발 물가 급등), 노동시장 악화 때문에 올릴 수도 없다. CME FedWatch는 연내 동결 확률 77.5%를 반영하며, 블랙록은 "금리 인하가 아니라 인상 가능성까지 고려해야 한다"고 경고했다.

다음 주 핵심 일정: 4월 8일경 3월 FOMC 의사록 공개, 4월 10일경 3월 CPI 발표(이란 전쟁발 에너지 가격 급등이 헤드라인 CPI를 크게 밀어올릴 전망), 4월 말 3월 PCE 발표. CPI 서프라이즈 상방 시 금리 인상 논의가 본격화될 수 있어, 채권 숏 포지션과 인플레이션 헤지(TIPS, 원자재)에 대한 관심이 필요하다.

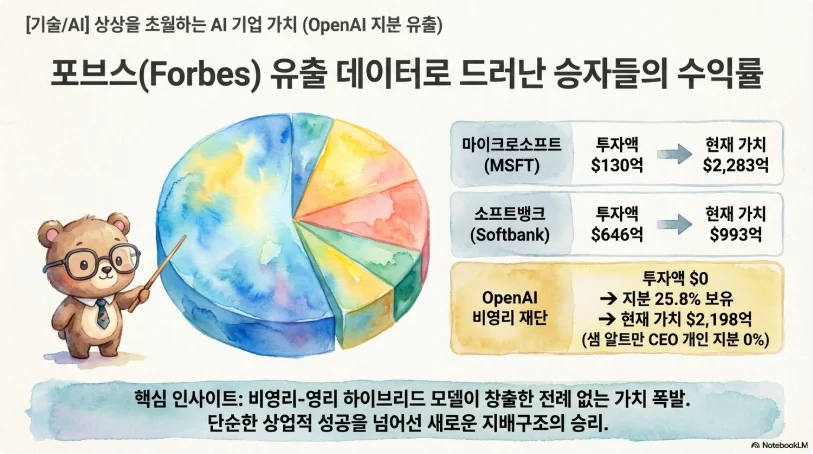

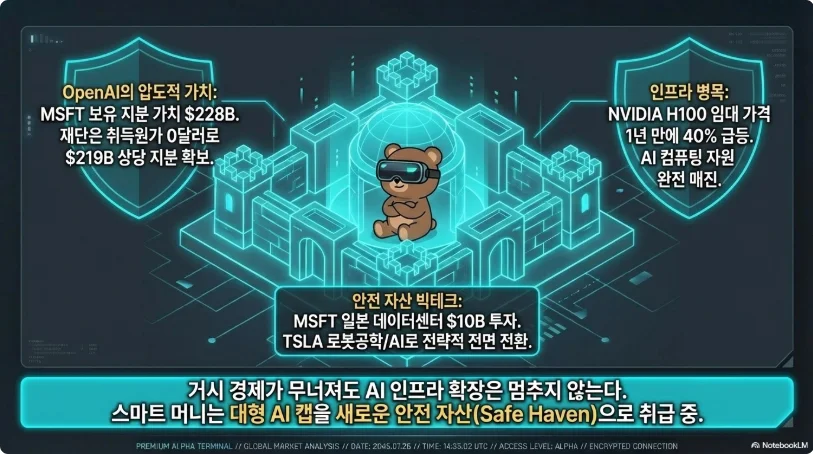

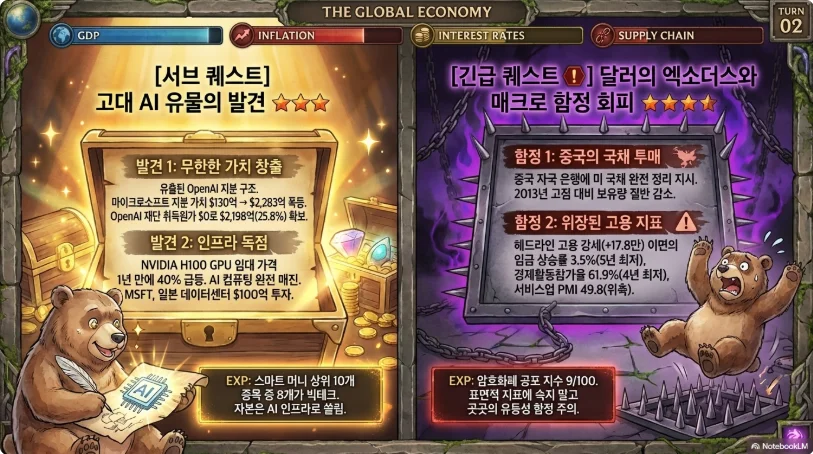

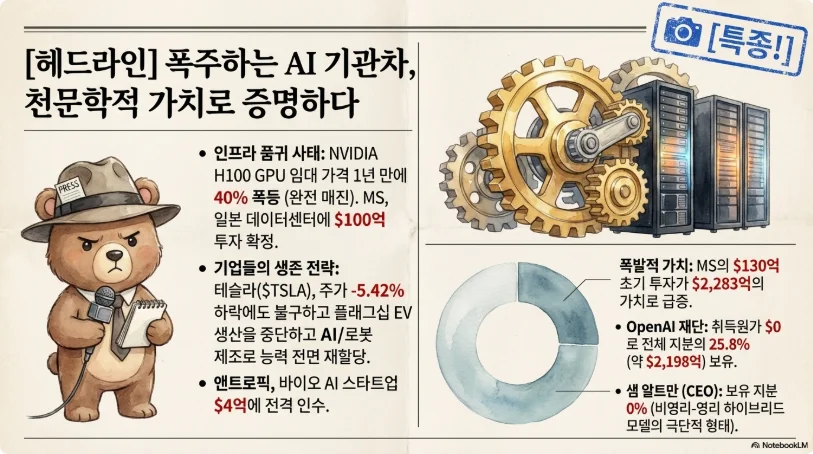

6. OpenAI $8,520억 제국의 주주 지도와 균열

유출된 OpenAI 주주 구조는 AI 산업의 현재 밸류에이션 광기와 거버넌스 리스크를 동시에 보여준다. 시리즈 G 기준 포스트머니 밸류에이션 $8,520억으로, 비상장 기업 역사상 최고가다.

| 주주 | 지분율 | 가치 | 투자 원가 | 수익 배수 |

|---|---|---|---|---|

| 마이크로소프트(MSFT) | 26.79% | $2,283억 | ~$130억 | 17.6x |

| OpenAI 재단 | 25.80% | $2,198억 | $0 | ∞ |

| 임직원(~165명) | ~19.4% | ~$1,649억 | 다양 | 다양 |

| 소프트뱅크(SFTBY) | 11.66% | $993억 | $646억 | 1.5x |

| 초기 엔젤(호프먼, 틸) | ~0.16% | ~$14억 | ~$1,000만 | 140x |

| 샘 알트만 CEO | 0% (TBD) | $0 | $0 | — |

샘 알트만 지분 0%의 의미: $8,520억 기업의 CEO가 지분이 없다는 것은 비영리→영리 전환(PBC) 과정에서 지분 부여가 아직 미확정임을 뜻한다. 이는 IPO(Q4 2026~Q1 2027 예상) 전 반드시 해결되어야 할 거버넌스 시한폭탄이다. 소프트뱅크의 $400억 무담보 브릿지론(12개월 만기)은 IPO 일정의 강력한 시그널이다.

임원진 연속 이탈도 우려스럽다. COO 브래드 라이트캡의 '특별 프로젝트' 전환, CMO 케이트 루시(로치) 사임, AGI 개발 CEO 피지 시모의 의료 휴직—이는 2024년 미라 무라티, 밥 맥그루 등의 퇴사에 이은 패턴이다. $8,520억 기업의 C-스위트가 계속 바뀌는 것은 문화적·구조적 불안정의 징후다.

앤스로픽의 코에피션트 바이오 $4억 인수는 AI 산업의 새 전선을 연다. 제넨텍 컴퓨터 약물 설계팀 출신이 창업한 이 스타트업은 단백질 설계와 생체분자 모델링에 특화되어 있다. 앤스로픽은 이미 사노피, 노보 노디스크, 애브비 등과 파트너십을 맺고 있으며, "세계 생명과학 업무의 상당 비율이 Claude 위에서 실행되는 것"을 목표로 한다. BioAI는 2026년 가장 뜨거운 투자 테마 중 하나로, 관련 상장사로는 Recursion(RXRX), Schrodinger(SDGR), AbCellera(ABCL) 등이 있다.

일반 투자자의 OpenAI 참여 방법: 직접 투자는 현재 불가하나, 마이크로소프트(MSFT, 26.79% 지분) 보유가 가장 직접적 프록시다. 소프트뱅크(SFTBY/9984.T)도 11.66% 보유. IPO 시 30% 리테일 배정을 계획 중인 스페이스X 모델이 적용될 수 있다.

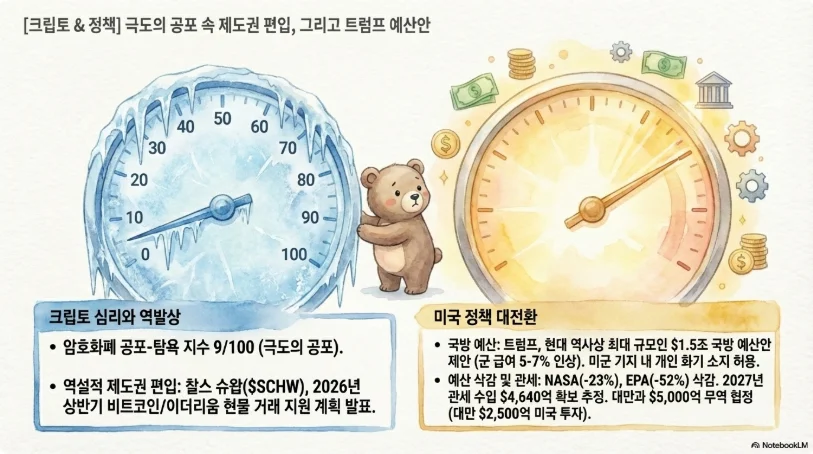

7. 슈왑의 비트코인 현물 거래와 공포 속 기회

찰스 슈왑(SCHW)의 비트코인·이더리움 현물 거래 서비스가 2026년 4월 중 출시될 가능성이 높다. CEO 릭 워스터가 H1 2026 내 론칭을 확인했고, 현재 내부 직원 테스트 단계다. 슈왑의 규모는 압도적이다: 총 고객 자산 $12조, 3,600만 계좌. 이미 슈왑 고객들이 미국 전체 크립토 ETP의 20%를 보유하고 있으며, 크립토 콘텐츠 페이지 방문이 400% 증가했다.

블룸버그의 에릭 발추나스는 슈왑이 이미 주식/ETF 무료 거래를 제공하는 점을 감안할 때, 50bp 미만 수수료로 진입하면 코인베이스의 리테일 스프레드 비즈니스에 치명적이 될 것이라 분석했다. 모건스탠리(이트레이드 통해)와 피델리티도 크립토 접근성을 확대 중이다. $12조 AUM의 2~4%만 크립토로 유입되어도 $2,400억~$4,800억 규모—현재 크립토 전체 시가총액($2.38조)의 10~20%에 해당한다.

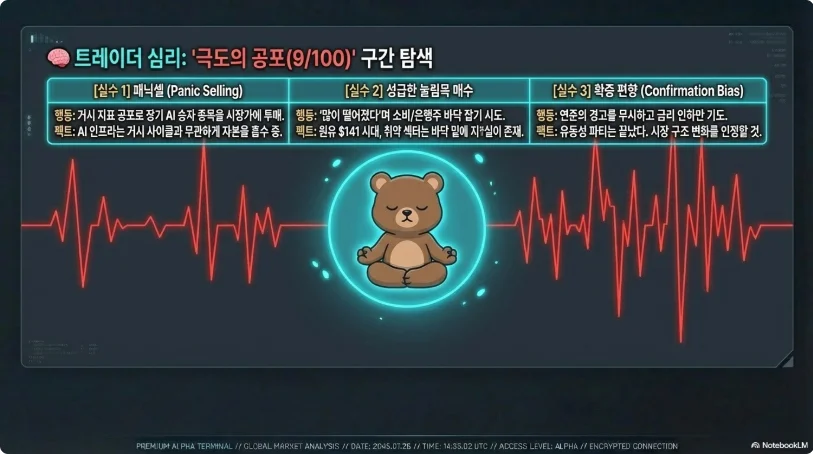

공포탐욕지수 9/100의 역사적 함의. 역대 10 이하 기록은 2020년 3월 코로나(8), 2022년 6월 테라/루나(6), 2022년 11월 FTX(9), 2026년 2월(5, 역대 최저) 등 극히 드물다. 이전 극단적 공포(<15) 이후 90일 비트코인 중위 수익률은 +38.4%, 12개월 수익률은 모든 사례에서 +40~60%를 기록했다. 고래 지갑은 최근 30일간 27만 BTC($230억)를 순매수—13년 만에 최대 규모다.

BOJ 리스크: 4월 28일 BOJ 회의에서 금리 0.75% → 1.0% 인상 확률 69%(블룸버그). 모건스탠리 추정 $5,000억 규모의 엔 캐리 트레이드 포지션이 존재하며, 인상 시 비트코인 4~5% 추가 하락과 함께 리스크 자산 전반에 매도 압력이 가해질 수 있다. 2024년 8월 BOJ 서프라이즈 인상 때 닛케이가 하루 -12% 폭락한 전례를 기억해야 한다.

BTC/ETH Q2 전략: 비트코인 $67,000은 2026년 내내 강한 지지선으로 작용했다. $65,000~65,500이 차기 지지 클러스터, $60,000이 심리적 바닥이다. 이더리움은 $2,000~2,038이 핵심 지지선. DCA 전략으로 BTC $65,000~67,000, ETH $1,950~2,050 구간 분할 매수가 역사적 데이터 기반 최적 접근이다. 단, BOJ 이후(4월 28일 이후)와 슈왑 론칭 확정 시점까지 전체 자금의 30~40%는 현금으로 유보할 것을 권한다.

8. TSMC 애리조나 기가팹이 바꾸는 반도체 지형

TSMC의 애리조나 투자는 총 $1,650억(초기 $120억 → $650억 → +$1,000억)으로, 미국-대만 무역 협상에 따라 $4,650억까지 확대될 수 있다. 현재 Fab 1(4nm, 가동 중), Fab 2(3nm, 2027년 H2 양산), Fab 3(N2/A16, ~2029년)이 계획되어 있으며, 완공 시 TSMC의 2nm 이하 첨단 공정 생산 능력의 30%가 미국에 위치하게 된다.

N2(2nm)는 GAAFET(게이트올어라운드) 트랜지스터를 최초 적용해 FinFET을 대체하며, A16(1.6nm)은 Super Power Rail(SPR) 기술로 전력 공급을 웨이퍼 뒷면으로 이동시키는 혁신이다. NVIDIA는 A16 애리조나 생산 라인의 리드 고객으로 확보한 것으로 알려졌으며('Feynman' GPU 아키텍처용), 애플은 N2 초기 생산 능력의 50% 이상을 선점했다.

한국 반도체 산업에 대한 시사점은 심각하다. 삼성전자의 3nm GAA 수율 문제가 지속되는 가운데 TSMC가 미국 현지에서 최첨단 공정을 가동하면, 미국 빅테크 고객의 공급망 이중화 명분이 강화되어 삼성 파운드리의 주문 확보가 더 어려워진다. SK하이닉스는 HBM(고대역폭 메모리) 독주로 상대적으로 안전하나, TSMC CoWoS 패키징 의존도가 높아 미국 현지 패키징 시설 확충이 장기적으로 유리할 수도, 제약이 될 수도 있다.

NVIDIA H100 임대가 40% 급등은 AI 컴퓨팅 수요의 구조적 초과를 확인해준다. 1년 계약 기준 $1.70/hr → $2.35/hr(세미애널리시스), 블랙웰 차세대 GPU 리드 타임은 2026년 6~7월까지 연장. 4대 하이퍼스케일러의 2026년 AI 인프라 투자 합계는 ~$7,000억이다. NVIDIA는 포워드 P/E 15.7배로 3년 평균(19.4배) 대비 할인 거래 중이며, 애널리스트 컨센서스 목표가 ~$273.57(현재 대비 ~55% 업사이드)이다.

주목 종목: NVDA(AI 컴퓨팅 독점), TSM(파운드리 절대 강자), AVGO(커스텀 AI칩), MRVL(NVLink 확장 수혜). 한국에서는 SK하이닉스(000660, HBM 독주), 삼성전자(005930, 파운드리 턴어라운드 여부 관건).

9. 한국 시장 집중 분석: 위기 속 구조적 기회

KOSPI는 4월 3일 5,377.30으로 마감했다. 사상 최고치 6,084에서 -11.6% 조정된 수준이나, 포워드 P/E 8.8배, P/B 0.87배는 주요 위기 국면 외에는 보기 힘든 저평가다. 골드만삭스는 2026년 말 KOSPI 목표치를 7,000으로 유지하며, 한국 기업 이익 성장률 130%를 전망한다.

관세 15% 예외국 분류의 수혜. 한국은 $3,500억 대미 투자를 약속하며 EU, 일본, 스위스와 함께 15% 우대 관세를 확보했다. 25% 위협 대비 차량 1대당 관세 부담이 $9,125에서 $5,475로 $3,650 절감된다. 다만 철강·알루미늄은 여전히 50% 관세(Section 232) 적용이라는 점, 그리고 트럼프가 국회 비준 지연 시 25%로 복귀 위협을 한 점은 리스크다.

섹터별 분석:

한국 방산주는 구조적 슈퍼사이클 진입이다. K-방산 빅4(한화에어로스페이스·현대로템·KAI·LIG넥스원) 합산 2025년 매출 ₩40.9조(+81.6% YoY), 수주 잔고 ₩103.5조(~$700억)에 달한다. 한화에어로스페이스(012450)는 시가총액 ₩73.5조, 증권사 목표가 ₩150만(현재 대비 +20%), 현대로템(064350)은 K2 전차의 폴란드·이라크 수출로 영업이익률 17.2%까지 확대되었다. 미국 $1.5조 국방예산(역대 최대, +44%), 유럽 재무장(NATO GDP 5% 목표), 원화 약세(수출 가격 경쟁력 15~20% 개선)가 다년간 상승 동력이다.

삼성전자·SK하이닉스 4월 23일 실적 발표 전략이 중요하다. Q1 영업이익 컨센서스가 삼성 ₩32.5조, SK하이닉스 ₩31.2조로 역대급이나, 두 종목 모두 ATH에서 20~25% 하락한 상태다. 개인 투자자가 3월 매도세 속에서 삼성 ₩16.8조, SK하이닉스 ₩7.1조를 순매수했다. AI/HBM 수요 펀더멘털은 여전히 견조하므로, 실적이 컨센서스를 충족하면 전쟁 리스크 완화와 맞물려 강한 반등 트리거가 될 수 있다.

유가 $141 충격 섹터: 정유주(S-Oil)는 크랙 스프레드 확대로 3월 4일 하루 +28.45% 급등하는 등 유가 상승 수혜를 받지만 변동성이 극심하다. 반면 항공주(대한항공 등)는 연료비가 원가의 30~40%를 차지해 직접적 타격이며, 화학 섹터도 원료비 상승으로 마진 압박을 받는다.

원/달러 1,510원대 시나리오: BOK 기준금리 2.50%에서 6회 연속 동결 중이며, 이코노미스트 60%가 2026년 내 추가 인하 없을 것으로 전망한다. 이란 전쟁 장기화 시 원유 수입 대금 급증(경상수지 악화)으로 1,550원대 테스트 가능, 극단적 시나리오에서는 아시아 금융위기급 수준 접근도 배제할 수 없다. 반대로 휴전 실현 시 원화 급속 강세 전환 가능성도 있어, 양방향 변동성 대비가 필수다.

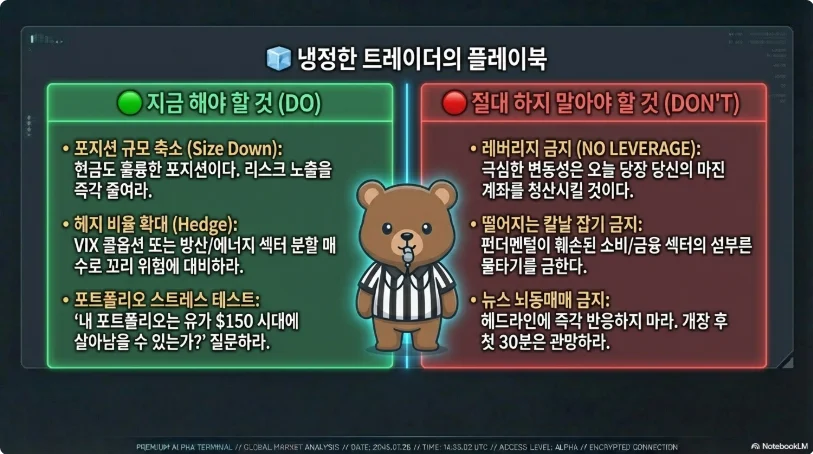

10. 4월 투자 행동 전략: 복합 위기 시대의 생존과 기회

4월 6일(월) 개장 대비. 미국 시장이 3일간 휴장한 사이 NFP 서프라이즈(17.8만)와 이란 호르무즈 최후통첩 시한이 겹친다. 두 가지 시나리오에 대비해야 한다. 시나리오 A(호르무즈 부분 재개방 신호): 유가 급락, 리스크 온 랠리, 기술주·한국 수출주 강세. 시나리오 B(에스컬레이션): 유가 $120+ 재돌파, 안전자산 급등, 원화 추가 약세. 개장 전 선물·크립토 가격 방향으로 판단해 대응하되, 첫 30분 변동성에 휩쓸리지 않도록 지정가 주문만 사용할 것을 권한다.

다음 주 핵심 일정 대응:

| 일정 | 예상일 | 대응 전략 |

|---|---|---|

| FOMC 의사록 | 4/8(화) | 금리 인상 논의 유무 확인—인상 언급 시 채권 숏 추가 |

| 3월 CPI | 4/10(목) | 에너지발 헤드라인 급등 예상; 코어 CPI가 핵심. 코어 서프라이즈 시 달러 강세 |

| OPEC+ 회의 결과 | 4/5(토) 이후 | 증산 규모 확인; 실효성은 호르무즈 재개방 여부에 종속 |

| BOJ 금리 결정 | 4/28(월) | 인상 시 엔 캐리 청산 → 크립토·이머징 매도 대비 |

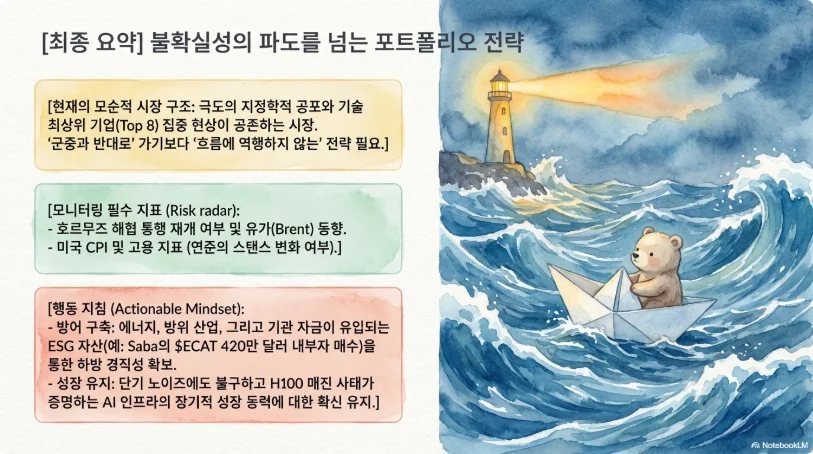

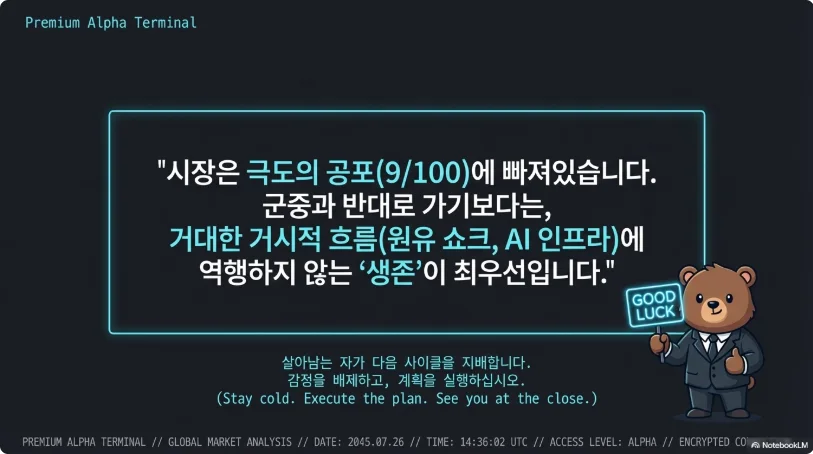

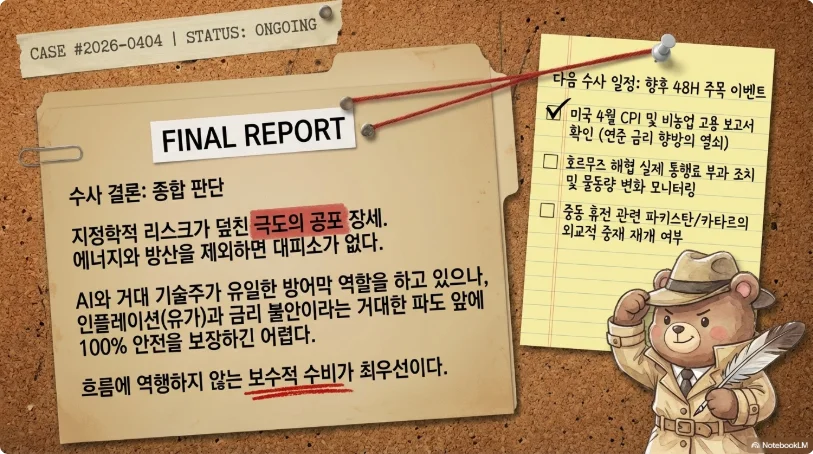

극단적 공포 속 기회 찾기. 공포탐욕 9/100은 통계적으로 중기 매수 기회다. 그러나 이번에는 전쟁·스태그플레이션·크레딧 리스크가 동시에 진행 중이라는 점에서 과거 단순 V자 반등을 기대하기 어렵다. 선별적, 분할적, 방어적 접근이 핵심이다.

자산 배분 전략:

| 시간 축 | 전략 핵심 | 자산 배분 |

|---|---|---|

| 단기(4월) | 변동성 서바이벌, 헤지 우선 | 현금 30%, 금/원자재 20%, 방산 15%, 에너지 10%, 크립토(BTC) 10%, 기술주(선별) 15% |

| 중기(Q2) | 실적 시즌 + 휴전 가능성 베팅 | 현금 20%, 한국 반도체 20%, 미국 기술주 20%, 방산 15%, 크립토(BTC+ETH) 10%, 금 10%, 인프라/유틸리티 5% |

| 장기(H2) | 정상화 + AI 성장 재가속 | 기술주(NVDA, MSFT, TSM) 30%, 한국 수출주 20%, 크립토 15%, 방산 10%, 금 10%, 채권(TIPS) 10%, 현금 5% |

핵심 관심 종목/자산 정리:

- 방어적 포지션: 금(GLD), 에너지(XLE, USO), 방산(LMT, RTX, 한화에어로, 현대로템), TIPS(TIP), 달러(UUP)

- 공격적 포지션(분할 매수): NVDA(AI 컴퓨팅, 15.7x FWD PE), MSFT(OpenAI 26.79%, 일본 $100억), BTC($65K~67K DCA), SK하이닉스(HBM, 4/23 실적), TSM(애리조나 확장)

- 리스크 관리: 항공주 회피, 고레버리지 크립토 회피, 중동 익스포저 높은 기업 주의, 엔 캐리 청산 대비 현금 유보

투자자로서 가져야 할 마음가짐. 9/11 이후 최고 수준의 지정학 리스크 지수, 역사상 최대 석유 공급 충격, 스태그플레이션 신호—이 모든 것이 동시에 발생한 적은 없다. 그러나 시장은 항상 최악의 공포 속에서 바닥을 만들었다. 2020년 3월 코로나 극공포(지수 8) 때 매수한 투자자는 90일 후 +168%를 기록했다. 핵심은 일시에 올인하지 않고, 분할 매수로 시간을 아군으로 만드는 것이다.

시장이 가장 두려울 때 가장 중요한 것은 포지션 사이즈와 리스크 관리다. 전체 포트폴리오의 손실 한계를 사전에 설정(전체 자산의 10~15% 이상 손실 시 자동 청산 규칙 등)하고, 레버리지를 줄이고 현금 비중을 평소보다 높게 유지하라. 전쟁과 경제 위기는 영원하지 않으며, 이 기간에 감정이 아닌 데이터와 원칙으로 행동한 투자자가 다음 사이클의 승자가 된다.

결론: 역사적 위기는 역사적 기회의 다른 이름

2026년 4월의 시장은 2008년 금융위기, 1970년대 오일쇼크, 코로나 팬데믹의 요소를 동시에 품고 있다. 그러나 세 가지 핵심 사실이 이 공포를 관통한다. 첫째, 골드만삭스조차 Q4 브렌트 기본 시나리오를 $71로 놓고 있다—시장은 이 충격의 일시성을 가격에 반영하고 있다. 둘째, 공포탐욕 9/100에서의 역사적 90일 수익률 중위값 +38.4%는 감정에 역행하는 매수가 보상받았음을 증명한다. 셋째, 슈왑의 $12조 크립토 진입, TSMC의 $1,650억 미국 투자, NVIDIA의 AI 컴퓨팅 독점 등 구조적 성장 동력은 전쟁 속에서도 멈추지 않는다.

4월 6일 호르무즈 시한, 10일 CPI, 23일 삼성·SK하이닉스 실적, 28일 BOJ 결정—이 네 가지 이벤트가 2분기 방향을 결정할 것이다. 현금을 충분히 확보하되, 공포의 정점에서 분할 매수의 용기를 잃지 않는 투자자가 이 역사적 변곡점의 진정한 수혜자가 될 것이다.